Spółka cywilna to wciąż jedna z najpopularniejszych form prowadzenia działalności gospodarczej w Polsce, szczególnie wśród małych i średnich przedsiębiorców. Choć na pierwszy rzut oka może wydawać się prostym rozwiązaniem, kryje w sobie szereg specyficznych zasad, które odróżniają ją od innych typów spółek. Według danych biznes.gov.pl, jej elastyczność i stosunkowo niskie koszty założenia przyciągają wielu, którzy chcą połączyć siły i kapitał, ale bez nadmiernych formalności.

W tym artykule przygotowałem kompleksowy przewodnik, który pomoże Ci zrozumieć, czym dokładnie jest spółka cywilna, jak ją założyć krok po kroku, jakie obowiązki i ryzyka się z nią wiążą, a także jak wypada w porównaniu z innymi formami prawnymi. Moim celem jest dostarczenie Ci wszystkich niezbędnych informacji, abyś mógł podjąć świadomą i przemyślaną decyzję biznesową, unikając jednocześnie typowych pułapek.

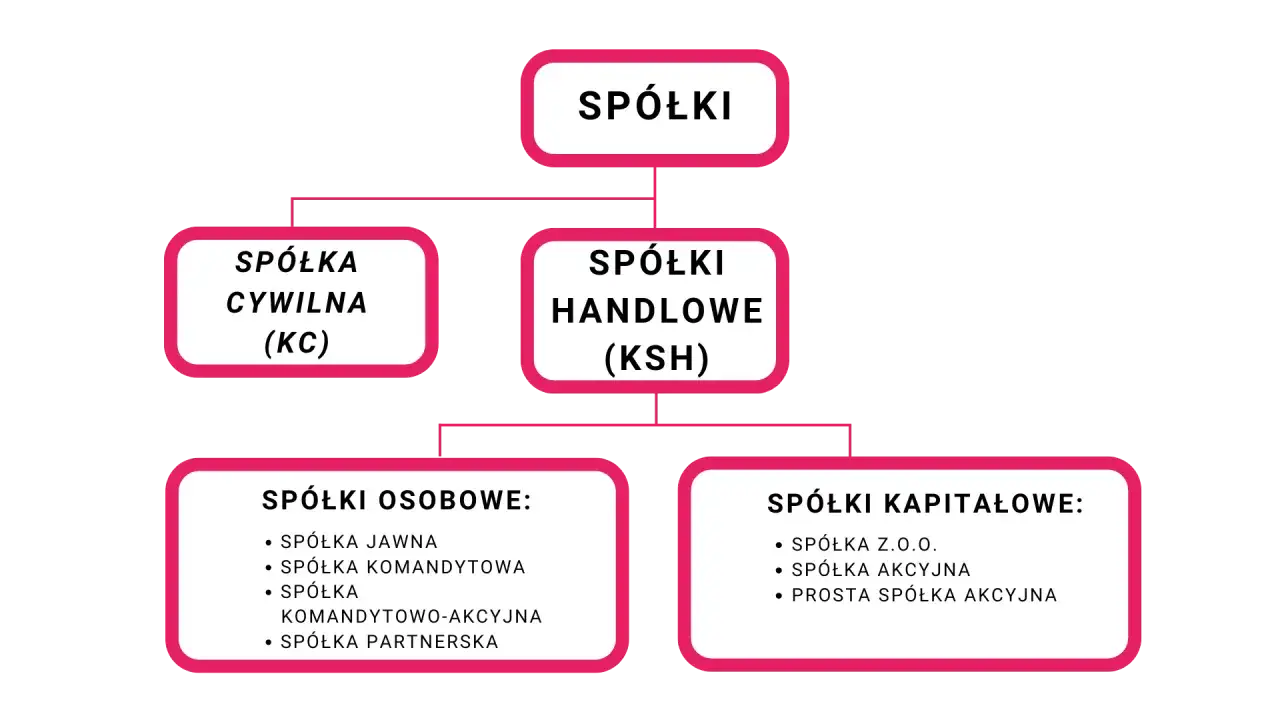

Spółka cywilna: elastyczna forma działalności z pełną odpowiedzialnością wspólników

- Spółka cywilna to umowa cywilnoprawna między wspólnikami, nieposiadająca osobowości prawnej, gdzie podmiotem praw i obowiązków są wspólnicy.

- Kluczową cechą jest solidarna i nieograniczona odpowiedzialność wspólników całym majątkiem osobistym za zobowiązania spółki.

- Podatnikami PIT są wspólnicy indywidualnie, natomiast spółka cywilna jest podatnikiem VAT i posiada własny NIP dla celów VAT.

- Charakteryzuje się niskimi kosztami założenia, prostotą formalności i elastycznością w kształtowaniu umowy.

- Wymaga rejestracji każdego wspólnika w CEIDG, a dla spółki uzyskania numeru REGON i NIP.

Spółka cywilna – co to jest i dla kogo to wciąż idealne rozwiązanie?

Spółka cywilna, wbrew swojej nazwie, nie jest w zasadzie spółką w rozumieniu Kodeksu spółek handlowych. To raczej umowa cywilnoprawna zawarta między co najmniej dwoma wspólnikami, którzy zobowiązują się dążyć do osiągnięcia wspólnego celu gospodarczego poprzez wniesienie wkładów. Kluczowe jest to, że spółka cywilna nie posiada osobowości prawnej ani zdolności prawnej. Oznacza to, że to nie spółka, lecz sami wspólnicy są podmiotami praw i obowiązków, co jest fundamentalną różnicą w stosunku do spółek prawa handlowego.

Ta specyficzna konstrukcja prawna, uregulowana w Kodeksie cywilnym, czyni ją atrakcyjnym rozwiązaniem dla małych i średnich przedsiębiorców, którzy chcą połączyć swoje siły, wiedzę czy kapitał, ale jednocześnie uniknąć skomplikowanych formalności i wysokich kosztów związanych z zakładaniem i prowadzeniem spółek prawa handlowego. Jest to często wybór dla dwóch lub więcej osób, które rozpoczynają wspólny biznes, np. w branży usługowej, handlowej czy rzemieślniczej.

Czym spółka cywilna różni się od innych spółek? Kluczowe cechy

Podstawową różnicą, która odróżnia spółkę cywilną od spółek prawa handlowego (takich jak spółka jawna, spółka komandytowa czy spółka z o.o.), jest jej charakter prawny. Spółka cywilna nie jest samodzielnym podmiotem prawa. Nie posiada własnego majątku w rozumieniu prawnym – majątek wniesiony przez wspólników staje się ich współwłasnością łączną. W przeciwieństwie do spółek handlowych, spółka cywilna nie jest rejestrowana w Krajowym Rejestrze Sądowym (KRS). Każdy ze wspólników musi natomiast zarejestrować swoją działalność gospodarczą w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) lub, jeśli jest osobą prawną, być wpisanym do KRS. To właśnie wspólnicy, a nie spółka, są stroną umów i zobowiązań. Regulacje dotyczące spółki cywilnej znajdziemy w Kodeksie cywilnym, podczas gdy spółki handlowe podlegają Kodeksowi spółek handlowych.Kto może zostać wspólnikiem? Nie tylko osoby fizyczne

Wspólnikami spółki cywilnej mogą być nie tylko osoby fizyczne prowadzące działalność gospodarczą. To ważne, ponieważ otwiera to drogę do współpracy również dla innych podmiotów. Wspólnikiem może być także osoba prawna, na przykład spółka z ograniczoną odpowiedzialnością, a także jednostka organizacyjna nieposiadająca osobowości prawnej, ale posiadająca zdolność prawną, tak jak spółka jawna. Niezależnie od formy prawnej wspólników, kluczowe jest to, że do założenia spółki cywilnej wymagane jest minimum dwóch wspólników. Bez tego warunku spółka cywilna po prostu nie może powstać.

Główne zalety: dlaczego przedsiębiorcy wciąż ją wybierają?

Mimo pewnych ograniczeń, spółka cywilna oferuje szereg korzyści, które sprawiają, że jest ona nadal chętnie wybierana przez przedsiębiorców. Oto najważniejsze z nich:

- Niskie koszty założenia: Brak wymogu wniesienia kapitału zakładowego oraz brak opłat sądowych związanych z rejestracją w KRS znacząco obniżają początkowe wydatki.

- Prostota formalności: Proces założenia jest stosunkowo nieskomplikowany, wymaga przede wszystkim zawarcia pisemnej umowy i rejestracji wspólników w CEIDG.

- Elastyczność w kształtowaniu umowy: Wspólnicy mają dużą swobodę w ustalaniu zasad funkcjonowania spółki, podziału zysków i strat, czy sposobu reprezentacji, co pozwala dostosować umowę do specyficznych potrzeb biznesu.

- Możliwość prowadzenia uproszczonej księgowości: Do określonego limitu przychodów (2 mln euro rocznie) spółka cywilna może prowadzić Księgę Przychodów i Rozchodów (KPiR), co jest znacznie prostsze niż pełne księgi rachunkowe.

Najważniejsze wady: co musisz wiedzieć, zanim podejmiesz decyzję?

Zanim zdecydujesz się na spółkę cywilną, musisz być świadomy jej kluczowych wad, które mogą mieć poważne konsekwencje dla Twojego majątku i bezpieczeństwa biznesowego:

- Nieograniczona, solidarna odpowiedzialność majątkowa wspólników: To największa wada. Każdy wspólnik odpowiada za zobowiązania spółki całym swoim majątkiem osobistym, bez żadnych ograniczeń. Co więcej, odpowiedzialność jest solidarna, co oznacza, że wierzyciel może dochodzić spłaty długu od dowolnego wspólnika lub od wszystkich łącznie.

- Mniejszy prestiż i wiarygodność: W porównaniu do spółek kapitałowych (np. spółki z o.o.), spółka cywilna może być postrzegana jako mniej wiarygodna w obrocie gospodarczym, zwłaszcza przez większych kontrahentów czy instytucje finansowe. Brak wpisu do KRS bywa tu istotnym czynnikiem.

- Ryzyko konfliktów między wspólnikami: Brak jasno określonych struktur zarządczych i często zbyt ogólne zapisy w umowie mogą prowadzić do sporów, które w spółce cywilnej bywają trudniejsze do rozwiązania bez formalnych mechanizmów korporacyjnych.

- Brak zdolności prawnej: Spółka cywilna nie może we własnym imieniu nabywać praw ani zaciągać zobowiązań. Wszystkie czynności prawne muszą być dokonywane przez wspólników.

Jak założyć spółkę cywilną w 2026 roku? Przewodnik krok po kroku

Założenie spółki cywilnej, choć uchodzi za prostsze niż w przypadku spółek handlowych, wymaga dopełnienia kilku kluczowych formalności. Pamiętaj, że precyzja na każdym etapie jest niezwykle ważna, aby uniknąć problemów w przyszłości. Oto, jak wygląda proces w 2026 roku:

Krok 1: Umowa spółki – jakie zapisy są absolutnie niezbędne, by uniknąć problemów?

Podstawą każdej spółki cywilnej jest jej umowa. Choć Kodeks cywilny wymaga jedynie formy pisemnej dla jej ważności, w mojej ocenie im bardziej szczegółowa i precyzyjna umowa, tym lepiej. To fundament, który ma zapobiegać przyszłym konfliktom i nieporozumieniom. Umowa powinna zawierać co najmniej:

- Określenie wspólników: Pełne dane wszystkich osób fizycznych, prawnych lub jednostek organizacyjnych będących wspólnikami.

- Nazwa spółki: Powinna zawierać nazwiska lub firmy wszystkich wspólników oraz dopisek „spółka cywilna” lub „s.c.”.

- Przedmiot działalności: Dokładne określenie branży i zakresu działalności gospodarczej (kody PKD).

- Wkład każdego wspólnika: Precyzyjne wskazanie, co każdy wspólnik wnosi do spółki (pieniądze, nieruchomości, ruchomości, świadczenie usług, praca). Wartość wkładów jest istotna dla późniejszych rozliczeń.

- Zasady podziału zysków i strat: Określenie proporcji, w jakich wspólnicy będą uczestniczyć w zyskach i ponosić straty. Jeśli umowa milczy, przyjmuje się równy udział.

- Zasady reprezentacji: Kto i w jaki sposób uprawniony jest do reprezentowania spółki na zewnątrz (np. każdy wspólnik samodzielnie, dwóch wspólników łącznie).

- Sposób prowadzenia spraw spółki: Jak będą podejmowane decyzje, kto za co odpowiada.

- Zasady rozwiązywania sporów: Warto przewidzieć mechanizmy mediacji lub arbitrażu.

- Warunki likwidacji spółki: Jakie kroki należy podjąć w przypadku zakończenia działalności.

Pamiętaj, że dobrze skonstruowana umowa to inwestycja w stabilność Twojego biznesu.

Krok 2: Rejestracja w CEIDG – obowiązek każdego wspólnika

Ponieważ spółka cywilna nie jest odrębnym podmiotem prawnym, to każdy wspólnik będący osobą fizyczną musi zarejestrować swoją indywidualną działalność gospodarczą w CEIDG (Centralnej Ewidencji i Informacji o Działalności Gospodarczej) lub zaktualizować już istniejący wpis. We wpisie należy wskazać, że jest się wspólnikiem spółki cywilnej, podając jej nazwę, NIP i REGON. Formularz CEIDG-1 służy do zgłoszenia lub zmiany danych. Jeśli wspólnikiem jest osoba prawna, musi ona być już zarejestrowana w KRS.

Krok 3: Urząd Skarbowy – jak zdobyć NIP dla spółki i zgłosić się do VAT?

Kolejnym krokiem jest uzyskanie numeru identyfikacji podatkowej (NIP) dla samej spółki cywilnej. Mimo że spółka nie jest podatnikiem PIT (podatnikami są wspólnicy), to jest podatnikiem VAT. W tym celu należy złożyć do właściwego urzędu skarbowego formularz NIP-2. Jeśli spółka przekracza limity zwolnienia z VAT (np. limit sprzedaży 200 tys. zł rocznie) lub wspólnicy chcą być czynnymi podatnikami VAT od początku działalności, konieczne jest również złożenie formularza VAT-R. To zgłoszenie nadaje spółce status czynnego podatnika VAT.

Krok 4: Urząd Statystyczny – nadanie numeru REGON

Po uzyskaniu NIP, spółka cywilna musi uzyskać numer identyfikacyjny REGON w Urzędzie Statystycznym. Służy do tego formularz RG-1. Numer REGON jest niezbędny do identyfikacji spółki w statystykach państwowych i jest często wymagany w kontaktach z urzędami oraz kontrahentami. W praktyce, często można to załatwić w tym samym urzędzie skarbowym, który przyjmuje NIP-2, ponieważ urzędy współpracują w tym zakresie.Krok 5: Zgłoszenia do ZUS – kiedy spółka staje się płatnikiem?

W przypadku spółki cywilnej, każdy wspólnik jest traktowany jako osoba prowadząca działalność gospodarczą i indywidualnie podlega obowiązkowym ubezpieczeniom społecznym i zdrowotnym w ZUS. Oznacza to, że każdy wspólnik sam zgłasza się do ZUS (formularz ZUS ZUA/ZZA) i opłaca swoje składki. Spółka cywilna staje się płatnikiem składek ZUS (składa formularz ZUS ZPA) tylko wtedy, gdy zatrudnia pracowników lub zleceniobiorców. Wówczas to spółka, jako pracodawca, jest odpowiedzialna za zgłoszenie tych osób do ubezpieczeń i odprowadzanie za nich składek.

Pieniądze i odpowiedzialność – czyli kluczowe zasady funkcjonowania spółki cywilnej

Zrozumienie finansowych i prawnych aspektów funkcjonowania spółki cywilnej jest absolutnie kluczowe dla każdego wspólnika. Kwestie odpowiedzialności i opodatkowania często decydują o tym, czy ta forma działalności jest dla Ciebie odpowiednia.

Odpowiedzialność solidarna i nieograniczona – co to oznacza dla Twojego majątku prywatnego?

To jest moim zdaniem najważniejsza informacja, jaką powinien przyswoić sobie każdy przyszły wspólnik spółki cywilnej. Wspólnicy odpowiadają za zobowiązania spółki solidarnie i bez ograniczeń całym swoim majątkiem osobistym. Co to dokładnie znaczy?

- Nieograniczona odpowiedzialność: Oznacza, że za długi spółki odpowiadasz nie tylko majątkiem wniesionym do spółki, ale także całym swoim prywatnym majątkiem – domem, samochodem, oszczędnościami, innymi nieruchomościami. Nie ma żadnego limitu kwotowego.

- Solidarna odpowiedzialność: Oznacza, że wierzyciel spółki może dochodzić spłaty długu od dowolnego wspólnika, od kilku wspólników łącznie, albo od wszystkich. Jeśli jeden wspólnik spłaci cały dług, może on później dochodzić zwrotu od pozostałych wspólników w proporcji wynikającej z umowy spółki. Jednak dla wierzyciela nie ma to znaczenia – on może wybrać sobie "najbogatszego" wspólnika i od niego żądać uregulowania całości zadłużenia.

Wyobraź sobie sytuację, w której Twój wspólnik zaciąga zobowiązanie w imieniu spółki, a biznes nie idzie zgodnie z planem. Wierzyciel ma prawo przyjść do Ciebie i zażądać spłaty całości długu, nawet jeśli to nie Ty bezpośrednio podpisałeś umowę. To ryzyko jest realne i często niedoceniane przez przedsiębiorców.

Opodatkowanie dochodów: jak rozliczają się wspólnicy (PIT) a jak spółka (VAT)?

Spółka cywilna jest często określana jako "transparentna podatkowo" w zakresie podatku dochodowego. Oznacza to, że sama spółka nie jest podatnikiem podatku dochodowego. Podatnikami są jej wspólnicy, którzy rozliczają dochody proporcjonalnie do swoich udziałów w zyskach spółki. Jeśli wspólnikami są osoby fizyczne, rozliczają się z podatku PIT. Jeśli wspólnikiem jest osoba prawna (np. spółka z o.o.), rozlicza się z podatku CIT. Każdy wspólnik wybiera indywidualnie formę opodatkowania swoich dochodów ze spółki (np. zasady ogólne, podatek liniowy). W przypadku VAT sytuacja jest inna. To spółka cywilna jest podatnikiem VAT i posiada własny NIP do celów rozliczeń tego podatku. Oznacza to, że spółka wystawia faktury VAT, rozlicza podatek należny i naliczony, oraz składa deklaracje VAT.

Składki ZUS wspólników – jakie są obowiązki i czy można skorzystać z ulg?

Jak już wspomniałem, każdy wspólnik spółki cywilnej, który jest osobą fizyczną, jest traktowany jako osoba prowadząca pozarolniczą działalność gospodarczą. W związku z tym, indywidualnie podlega obowiązkowym ubezpieczeniom społecznym i zdrowotnym. Musi samodzielnie zgłosić się do ZUS i opłacać składki. Dobra wiadomość jest taka, że nowi wspólnicy (którzy wcześniej nie prowadzili działalności gospodarczej lub spełniają inne warunki) mogą skorzystać z ulg, takich jak:

- Ulga na start: Zwolnienie z opłacania składek na ubezpieczenia społeczne przez pierwsze 6 miesięcy prowadzenia działalności.

- Mały ZUS Plus: Niższe składki na ubezpieczenia społeczne (proporcjonalne do dochodu) przez kolejne 36 miesięcy.

Warunki skorzystania z tych ulg są precyzyjnie określone w przepisach i warto je dokładnie sprawdzić przed rozpoczęciem działalności.

Księgowość w spółce cywilnej: KPiR czy pełne księgi? Kiedy przekraczasz próg?

W kwestii księgowości, spółka cywilna ma pewną elastyczność. Domyślnie, jeśli jej przychody nie przekraczają określonego limitu, może prowadzić uproszczoną księgowość w formie Księgi Przychodów i Rozchodów (KPiR). Ten limit wynosi 2 mln euro rocznie, przeliczane na złotówki według kursu euro z 1 października poprzedniego roku podatkowego. Prowadzenie KPiR jest znacznie prostsze i mniej kosztowne niż pełne księgi rachunkowe.

Jednakże, jeśli przychody spółki cywilnej przekroczą ten próg, wówczas automatycznie staje się ona zobowiązana do prowadzenia pełnych ksiąg rachunkowych (tzw. ksiąg handlowych) od początku kolejnego roku obrotowego. Pełne księgi wiążą się ze znacznie większymi wymogami formalnymi, większą ilością dokumentacji i zazwyczaj wyższymi kosztami obsługi księgowej.

Spółka cywilna czy inna forma działalności? Porównanie, które musisz zobaczyć

Wybór odpowiedniej formy prawnej dla Twojego biznesu to jedna z najważniejszych decyzji. Aby ułatwić Ci to zadanie, porównajmy spółkę cywilną z najpopularniejszymi alternatywami, skupiając się na kluczowych różnicach w odpowiedzialności, formalnościach i kosztach.

Spółka cywilna vs. jednoosobowa działalność: kiedy warto połączyć siły?

Jednoosobowa działalność gospodarcza (JDG) to najprostsza forma prowadzenia biznesu, przeznaczona dla jednej osoby. Podobnie jak w spółce cywilnej, przedsiębiorca prowadzący JDG odpowiada za zobowiązania firmy całym swoim majątkiem osobistym. Kluczowa różnica jest oczywista: JDG jest dla solistów, spółka cywilna dla tych, którzy chcą współpracować. Kiedy więc warto rozważyć spółkę cywilną zamiast JDG?- Gdy masz partnera biznesowego, z którym chcesz wspólnie prowadzić przedsięwzięcie.

- Chcesz podzielić się obowiązkami, ryzykiem i kapitałem.

- Potrzebujesz większego kapitału początkowego, niż jesteś w stanie wnieść samodzielnie.

- Chcesz skorzystać z różnych kompetencji i doświadczeń dwóch lub więcej osób.

Jeśli jednak wolisz działać samodzielnie i nie chcesz dzielić się zyskami ani odpowiedzialnością, JDG może być dla Ciebie bardziej odpowiednia.

Spółka cywilna vs. spółka jawna: subtelne, ale istotne różnice

Spółka jawna jest często postrzegana jako "starsza siostra" spółki cywilnej, a czasem naturalny krok ewolucyjny. Obie formy charakteryzują się solidarną i nieograniczoną odpowiedzialnością wspólników. Główne różnice to:

- Status prawny: Spółka jawna jest spółką handlową, posiada zdolność prawną (może we własnym imieniu nabywać prawa i zaciągać zobowiązania) i jest rejestrowana w Krajowym Rejestrze Sądowym (KRS). To daje jej większy prestiż i pewność prawną w obrocie gospodarczym.

- Regulacje: Spółka jawna podlega Kodeksowi spółek handlowych, co oznacza bardziej sformalizowane zasady funkcjonowania.

- Majątek: Spółka jawna posiada własny majątek, odrębny od majątku wspólników (choć wspólnicy odpowiadają za zobowiązania spółki).

Spółka jawna może być dobrym wyborem, gdy spółka cywilna rozwinie się na tyle, że potrzebuje większej wiarygodności i formalizacji, ale wspólnicy nadal akceptują pełną odpowiedzialność.

Spółka cywilna vs. spółka z o. o. : bezpieczeństwo majątku a koszty i formalności

Porównanie spółki cywilnej ze spółką z ograniczoną odpowiedzialnością (sp. z o.o.) to zestawienie dwóch biegunów pod względem bezpieczeństwa majątkowego. Kluczowa różnica to:

- Odpowiedzialność: W sp. z o.o. wspólnicy odpowiadają za zobowiązania spółki tylko do wysokości wniesionych wkładów. Ich prywatny majątek jest co do zasady bezpieczny. W spółce cywilnej, jak już wiesz, odpowiedzialność jest nieograniczona.

- Osobowość prawna: Sp. z o.o. posiada osobowość prawną, co oznacza, że jest odrębnym podmiotem prawa, może we własnym imieniu nabywać prawa i zaciągać zobowiązania.

- Koszty i formalności: Założenie i prowadzenie sp. z o.o. jest znacznie bardziej kosztowne i skomplikowane. Wymaga kapitału zakładowego (minimum 5 000 zł), aktu notarialnego, wpisu do KRS, prowadzenia pełnych ksiąg rachunkowych oraz podwójnego opodatkowania (CIT dla spółki, PIT dla wspólników z dywidend).

- Prestiż: Sp. z o.o. cieszy się znacznie większym prestiżem i wiarygodnością w obrocie gospodarczym.

Jeśli bezpieczeństwo Twojego prywatnego majątku jest priorytetem, a jesteś gotów ponieść wyższe koszty i zmierzyć się z większymi formalnościami, sp. z o.o. będzie lepszym wyborem.

Tabela porównawcza: kluczowe różnice w pigułce

Aby ułatwić Ci szybkie porównanie, przygotowałem tabelę, która zestawia najważniejsze cechy omawianych form prawnych:

| Cecha | Spółka cywilna | Jednoosobowa działalność gospodarcza | Spółka jawna | Spółka z o.o. |

|---|---|---|---|---|

| Osobowość prawna | Nie posiada | Nie posiada | Nie posiada (posiada zdolność prawną) | Posiada |

| Rejestracja | Wspólnicy w CEIDG, spółka NIP/REGON | CEIDG | KRS | KRS |

| Odpowiedzialność wspólników | Solidarna i nieograniczona całym majątkiem osobistym | Nieograniczona całym majątkiem osobistym | Solidarna i nieograniczona całym majątkiem osobistym | Ograniczona do wysokości wniesionych wkładów |

| Wymagany kapitał | Brak | Brak | Brak | Min. 5 000 zł |

| Opodatkowanie dochodów | PIT/CIT przez wspólników | PIT przez przedsiębiorcę | PIT/CIT przez wspólników | CIT przez spółkę, PIT przez wspólników (dywidendy) |

| Księgowość | KPiR (do 2 mln EUR), pełne księgi (powyżej) | KPiR (do 2 mln EUR), pełne księgi (powyżej) | Pełne księgi | Pełne księgi |

| Koszty założenia | Niskie | Bardzo niskie | Średnie (KRS, umowa) | Wysokie (notariusz, KRS, kapitał) |

Co, gdy biznes nie idzie po myśli? Zmiany i likwidacja spółki cywilnej

W życiu biznesowym zdarzają się różne sytuacje. Czasem konieczne są zmiany w umowie, składzie wspólników, a niekiedy nawet likwidacja całej działalności. Ważne jest, aby te procesy przeprowadzić prawidłowo, aby uniknąć problemów prawnych i finansowych.

Jak zmienić umowę spółki i skład wspólników?

Zmiany w umowie spółki cywilnej wymagają zgody wszystkich wspólników i powinny być sporządzone w formie pisemnej, najlepiej jako aneks do pierwotnej umowy. Dotyczy to zarówno zmian przedmiotu działalności, zasad podziału zysków, jak i sposobu reprezentacji. W przypadku zmiany składu wspólników (np. przystąpienie nowego wspólnika, wystąpienie wspólnika), należy nie tylko odpowiednio zmodyfikować umowę, ale także zaktualizować wpisy w CEIDG dla każdego wspólnika oraz zgłosić zmiany do Urzędu Skarbowego (NIP-2) i Urzędu Statystycznego (RG-1). Nowy wspólnik musi również zarejestrować swoją działalność w CEIDG i zgłosić się do ZUS.

Wystąpienie wspólnika ze spółki – jakie są konsekwencje?

Wystąpienie wspólnika ze spółki cywilnej to proces, który musi być precyzyjnie uregulowany w umowie spółki, aby uniknąć sporów. Konsekwencje to przede wszystkim:

- Rozliczenia finansowe: Występujący wspólnik ma prawo żądać zwrotu wartości wniesionego wkładu oraz wypłaty udziału w zyskach (lub pokrycia strat) za okres do dnia wystąpienia. Sposób wyceny wkładu i rozliczenia zysków powinien być jasno określony w umowie.

- Aktualizacja danych: Należy zaktualizować wpisy w CEIDG, zgłosić zmiany w Urzędzie Skarbowym (NIP-2) i Urzędzie Statystycznym (RG-1).

- Kontynuacja działalności: Jeśli w spółce pozostaje tylko jeden wspólnik, spółka cywilna ulega rozwiązaniu, ponieważ wymaga co najmniej dwóch wspólników.

Brak precyzyjnych zapisów w umowie może prowadzić do długotrwałych i kosztownych sporów sądowych.

Likwidacja spółki cywilnej: jak prawidłowo zamknąć działalność krok po kroku?

Likwidacja spółki cywilnej jest procesem znacznie prostszym niż w przypadku spółek handlowych, ponieważ nie ma formalnego postępowania likwidacyjnego jak w KRS. Polega ona na:

- Spłacie zobowiązań: Uregulowanie wszystkich długów spółki wobec kontrahentów, banków, urzędów.

- Ściągnięciu należności: Windykacja wszelkich wierzytelności przysługujących spółce.

- Podziale pozostałego majątku: Po uregulowaniu zobowiązań, pozostały majątek spółki (jeśli taki jest) jest dzielony między wspólników, zazwyczaj proporcjonalnie do ich udziałów.

-

Dopełnieniu formalności urzędowych:

- Złożenie w Urzędzie Skarbowym formularza VAT-Z (jeśli spółka była czynnym podatnikiem VAT).

- Wyrejestrowanie spółki z rejestru REGON w Urzędzie Statystycznym (formularz RG-1/W).

- Aktualizacja lub wykreślenie wpisów wspólników w CEIDG, wskazując zakończenie działalności gospodarczej lub zakończenie bycia wspólnikiem spółki cywilnej.

Ważne jest, aby pamiętać, że po rozwiązaniu spółki cywilnej, wspólnicy nadal odpowiadają solidarnie za zobowiązania spółki, które powstały w czasie jej trwania.

Rozliczenie majątku i podatków na koniec działalności – o czym nie można zapomnieć?

Zakończenie działalności spółki cywilnej wiąże się z koniecznością szczegółowych rozliczeń finansowych i podatkowych. Nie można zapomnieć o:

- Remanencie likwidacyjnym: Należy sporządzić spis z natury (remanent) towarów handlowych, materiałów, wyrobów gotowych i wyposażenia na dzień likwidacji.

- Rozliczeniu VAT: Konieczne jest rozliczenie podatku VAT od towarów i usług, które pozostały w spółce po likwidacji, a od których przysługiwało prawo do odliczenia VAT.

- Podatku dochodowym (PIT): Wspólnicy muszą rozliczyć dochody z likwidacji spółki w swoich indywidualnych zeznaniach PIT.

- Rozliczeniu z ZUS: Należy dopełnić wszelkich formalności związanych z wyrejestrowaniem wspólników z ubezpieczeń (jeśli nie kontynuują innej działalności) oraz rozliczeniem składek za pracowników, jeśli tacy byli zatrudnieni.

- Zamknięciu ksiąg rachunkowych: Niezależnie od tego, czy spółka prowadziła KPiR czy pełne księgi, należy je prawidłowo zamknąć i przechowywać przez wymagany okres.

Prawidłowe dopełnienie tych formalności jest kluczowe, aby uniknąć problemów z urzędami po zakończeniu działalności.

Najczęstsze pułapki i błędy w spółce cywilnej – jak ich uniknąć?

Moje doświadczenie pokazuje, że choć spółka cywilna wydaje się prosta, to właśnie ta prostota bywa złudna i prowadzi do typowych błędów. Chcę Cię przed nimi ostrzec, abyś mógł ich uniknąć.

Brak precyzyjnej umowy: dlaczego „jakoś się dogadamy” to zły plan?

To jest chyba najczęstsza i najbardziej kosztowna pułapka. Wielu przedsiębiorców, zwłaszcza tych, którzy zakładają spółkę z przyjaciółmi czy rodziną, wychodzi z założenia, że "jakoś się dogadamy". Niestety, w biznesie takie podejście rzadko się sprawdza. Brak precyzyjnej, szczegółowej umowy spółki prowadzi do:

- Konfliktów o podział zysków i strat: Kiedy nie ma jasnych zasad, każdy może mieć inną wizję, co szybko prowadzi do sporów.

- Problemów z zarządzaniem: Kto podejmuje kluczowe decyzje? Kto ma prawo reprezentować spółkę? Brak jasnych reguł paraliżuje działanie.

- Trudności przy wystąpieniu wspólnika: Bez zapisów o wycenie wkładów czy rozliczeniach, wystąpienie wspólnika staje się polem do walki.

- Niejasności przy likwidacji: Jak podzielić majątek, kto odpowiada za stare długi?

Zawsze powtarzam: umowa spółki cywilnej powinna być tak szczegółowa, jakbyś zakładał ją z osobą, której nie ufasz. To zabezpieczenie dla wszystkich wspólników.

Niedocenianie ryzyka: jak naprawdę działa odpowiedzialność osobistym majątkiem?

Drugi, równie poważny błąd, to niedocenianie ryzyka związanego z nieograniczoną i solidarną odpowiedzialnością. Wielu przedsiębiorców słyszy o tym, ale nie do końca zdaje sobie sprawę z konsekwencji. Często spotykam się z przekonaniem, że "przecież to tylko spółka, mój dom jest bezpieczny". Niestety, w spółce cywilnej tak nie jest.

Musisz mieć świadomość, że w przypadku problemów finansowych spółki, wierzyciel może zająć Twój prywatny dom, samochód, działkę czy oszczędności na koncie. Nie ma znaczenia, czy to Ty bezpośrednio zaciągnąłeś dług, czy zrobił to Twój wspólnik. Jeśli spółka nie ma z czego spłacić zobowiązania, wierzyciel ma prawo sięgnąć po majątek każdego ze wspólników. To ryzyko jest fundamentalne i powinno być zawsze brane pod uwagę przy wyborze tej formy działalności.

Przeczytaj również: Odpis KW: Kto i jak go uzyska? Online czy w sądzie? Ceny i terminy

Błędy w rozliczeniach ZUS i podatków – co grozi wspólnikom?

Niestety, błędy w rozliczeniach z ZUS i urzędem skarbowym to kolejna częsta pułapka. W spółce cywilnej sytuacja jest o tyle złożona, że każdy wspólnik odpowiada za swoje rozliczenia PIT i ZUS, a spółka za VAT. Oznacza to, że każdy musi być na bieżąco z przepisami i dbać o prawidłowość dokumentacji. Konsekwencje błędów mogą być dotkliwe:

- Kary finansowe i odsetki za zwłokę: Za nieterminowe wpłaty lub nieprawidłowe rozliczenia.

- Odpowiedzialność karna skarbowa: W przypadku poważnych zaniedbań lub celowego działania.

- Kontrole urzędowe: Błędy często prowadzą do kontroli, które są stresujące i czasochłonne.

Dlatego tak ważne jest, aby korzystać z usług doświadczonego księgowego lub biura rachunkowego, które specjalizuje się w obsłudze spółek cywilnych i pomoże uniknąć tych pułapek.