Spółka komandytowa w 2026: Kluczowe aspekty dla przedsiębiorców

- Spółka komandytowa to osobowa spółka handlowa z dwoma typami wspólników: komplementariuszem (nieograniczona odpowiedzialność) i komandytariuszem (odpowiedzialność ograniczona do sumy komandytowej).

- Od 2021 roku jest podatnikiem CIT, co oznacza podwójne opodatkowanie, ale z mechanizmami ulg dla wspólników łagodzącymi ten efekt.

- Rejestracja spółki odbywa się wyłącznie elektronicznie w Krajowym Rejestrze Sądowym (KRS) po zawarciu umowy w formie aktu notarialnego.

- Komplementariusz odpowiada bez ograniczeń, natomiast komandytariusz może być zwolniony z osobistej odpowiedzialności, jeśli jego wkład jest równy sumie komandytowej.

- Dla komplementariusza przewidziano mechanizm odliczenia CIT od PIT, a dla komandytariusza zwolnienie 50% przychodów z zysku do 60 000 zł rocznie.

- Brak minimalnego kapitału zakładowego i możliwość ograniczenia ryzyka dla części wspólników to kluczowe zalety tej formy prawnej.

Spółka komandytowa: Czy to wciąż najlepszy wybór dla Twojego biznesu w 2026 roku?

Spółka komandytowa to osobowa spółka handlowa, która działa pod własną firmą i ma na celu prowadzenie przedsiębiorstwa. Jej specyfika polega na tym, że występują w niej dwa typy wspólników o zróżnicowanym zakresie odpowiedzialności za zobowiązania spółki. Mimo że od 2021 roku przeszła ona przez istotne zmiany prawne, zwłaszcza w obszarze podatkowym, wciąż pozostaje atrakcyjną formą prowadzenia działalności dla wielu przedsiębiorców. Z moich obserwacji wynika, że jej elastyczność i możliwość zróżnicowania ryzyka między wspólnikami nadal stanowią o jej sile.

Kluczowe zmiany prawne, które ukształtowały obecny status spółki komandytowej w 2026 roku, dotyczą przede wszystkim kwestii podatkowych. Od 1 stycznia 2021 roku spółka komandytowa stała się podatnikiem podatku dochodowego od osób prawnych (CIT), co oznaczało wprowadzenie zasady podwójnego opodatkowania. Przed tą datą spółka komandytowa była transparentna podatkowo, a podatek płacili jedynie wspólnicy. Nowe regulacje miały na celu zrównanie jej statusu z innymi spółkami kapitałowymi, takimi jak spółka z ograniczoną odpowiedzialnością. Jednakże, ustawodawca wprowadził jednocześnie mechanizmy łagodzące to podwójne opodatkowanie, które, jak się przekonamy, czynią tę formę nadal bardzo konkurencyjną. Jak podaje biznes.gov.pl, zmiany te miały na celu uszczelnienie systemu podatkowego, ale jednocześnie nie zniechęcenie przedsiębiorców do wyboru tej formy prawnej.

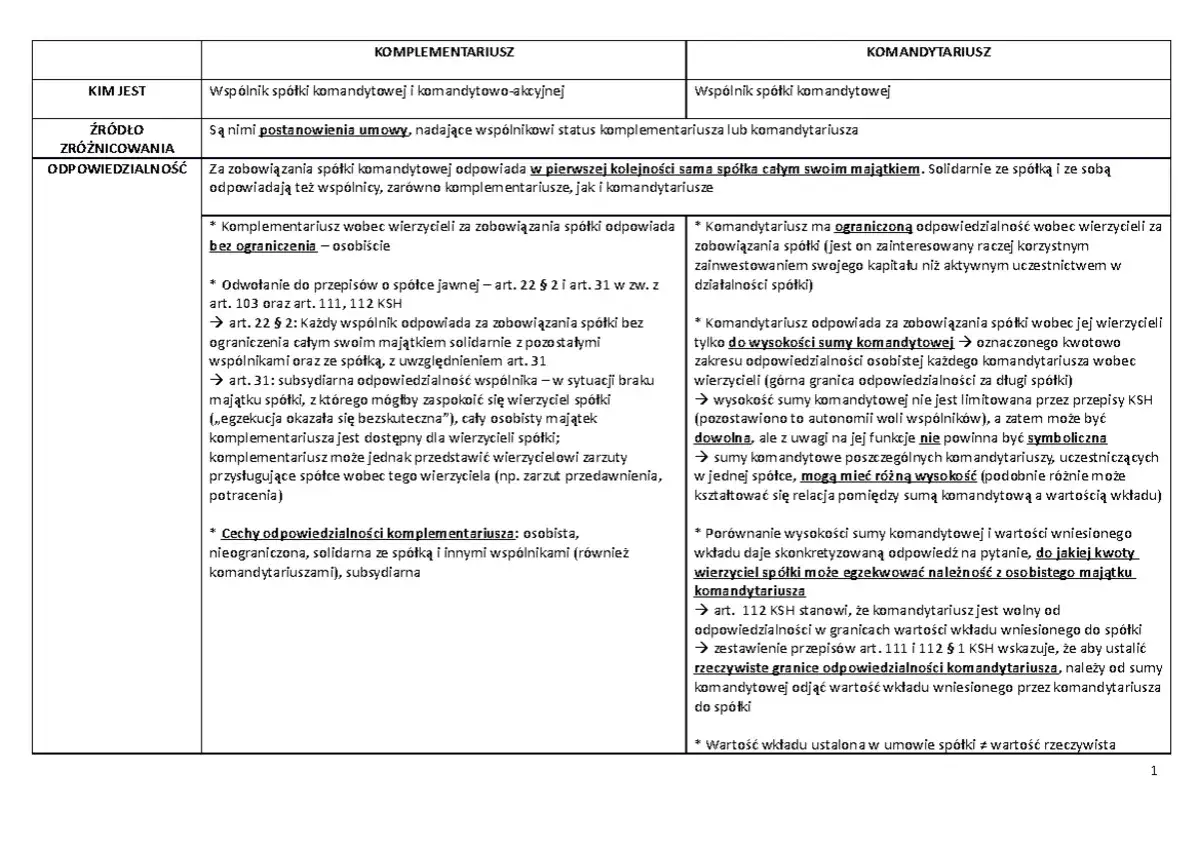

Dwa typy wspólników, dwa światy odpowiedzialności: Kim jest komplementariusz, a kim komandytariusz?

Zrozumienie ról i zakresu odpowiedzialności wspólników jest absolutnie kluczowe dla każdego, kto rozważa założenie spółki komandytowej. To właśnie ta dychotomia stanowi o jej wyjątkowości i elastyczności.

Komplementariusz – aktywny lider z nieograniczoną odpowiedzialnością

Komplementariusz to wspólnik, który w spółce komandytowej pełni rolę aktywnego lidera. Zgodnie z przepisami, to on co do zasady prowadzi sprawy spółki i ją reprezentuje. Jego zaangażowanie w bieżące funkcjonowanie biznesu jest zazwyczaj największe. Najważniejszą cechą komplementariusza jest jednak jego nieograniczona odpowiedzialność za zobowiązania spółki. Oznacza to, że odpowiada on całym swoim majątkiem, zarówno obecnym, jak i przyszłym, za wszelkie długi i zobowiązania spółki. Jest to odpowiedzialność subsydiarna, czyli wierzyciel może zaspokoić się z majątku komplementariusza dopiero wtedy, gdy egzekucja z majątku spółki okaże się bezskuteczna. To aspekt, który wymaga głębokiej refleksji i świadomej decyzji.

Komandytariusz – pasywny inwestor z bezpiecznym portfelem

Zupełnie inną rolę odgrywa komandytariusz. Jest to wspólnik pasywny, którego głównym zadaniem jest wniesienie kapitału do spółki. Zasadniczo nie prowadzi on spraw spółki ani jej nie reprezentuje. Jego odpowiedzialność za zobowiązania spółki jest ograniczona do określonej w umowie kwoty, zwanej sumą komandytową. To właśnie ta cecha sprawia, że spółka komandytowa jest atrakcyjna dla inwestorów, którzy chcą partycypować w zyskach, ale jednocześnie minimalizować swoje ryzyko finansowe. W praktyce, komandytariusz często pełni funkcję inwestora lub osoby, która wnosi cenne know-how, nie angażując się w codzienne zarządzanie.

Suma komandytowa: klucz do ograniczenia Twojego ryzyka. Jak ją mądrze ustalić?

Suma komandytowa to kwota, do której komandytariusz odpowiada za zobowiązania spółki wobec wierzycieli. Jest to niejako górna granica jego odpowiedzialności. Co ważne, jeśli komandytariusz wniesie do spółki wkład o wartości co najmniej równej sumie komandytowej, jest wolny od osobistej odpowiedzialności. W praktyce oznacza to, że jego ryzyko jest ograniczone do wartości wniesionego wkładu. Mądre ustalenie sumy komandytowej jest zatem strategiczną decyzją. Powinna ona odzwierciedlać realne ryzyko biznesowe oraz oczekiwania wspólników. Zbyt niska suma komandytowa może podważyć wiarygodność spółki, natomiast zbyt wysoka może niepotrzebnie zwiększyć potencjalne ryzyko dla komandytariusza. Warto pamiętać, że suma komandytowa jest jawna i widoczna w KRS, co ma wpływ na postrzeganie spółki przez kontrahentów.

Reprezentacja i prowadzenie spraw: Kto tak naprawdę rządzi w spółce komandytowej?

Zarządzanie i reprezentacja w spółce komandytowej to obszar, który często budzi pytania. Zrozumienie tych mechanizmów jest kluczowe dla płynnego funkcjonowania biznesu i uniknięcia nieporozumień.

Zasady reprezentacji: Kto może podpisywać umowy w imieniu spółki?

Co do zasady, spółkę komandytową reprezentuje komplementariusz. Oznacza to, że to on jest uprawniony do zawierania umów, składania oświadczeń woli i podejmowania wszelkich czynności prawnych w imieniu spółki. Komplementariusz może działać samodzielnie, chyba że umowa spółki stanowi inaczej, np. wymaga współdziałania kilku komplementariuszy. To właśnie jego podpis widnieje na najważniejszych dokumentach, a jego działania wiążą spółkę. Jest to logiczne, biorąc pod uwagę jego nieograniczoną odpowiedzialność – ma pełną kontrolę nad tym, co dzieje się w spółce.Czy komandytariusz może reprezentować spółkę? Pułapki i bezpieczne rozwiązania (pełnomocnictwo, prokura)

Zasadniczo komandytariusz nie ma prawa reprezentować spółki. Jest to element, który ma chronić jego ograniczoną odpowiedzialność. Jednakże, istnieją sytuacje, w których komandytariusz może działać w imieniu spółki, ale musi to być oparte na szczególnym umocowaniu. Może to być na przykład pełnomocnictwo udzielone przez komplementariusza do wykonania konkretnej czynności lub prokura. Prokura, będąca szczególnym rodzajem pełnomocnictwa, uprawnia do czynności sądowych i pozasądowych związanych z prowadzeniem przedsiębiorstwa. Warto jednak być bardzo ostrożnym. Jeśli komandytariusz działa w imieniu spółki bez umocowania lub przekracza zakres umocowania, jego odpowiedzialność za zobowiązania spółki staje się nieograniczona, tak jak komplementariusza. To jest pułapka, na którą trzeba uważać. Dlatego zawsze rekomenduję, aby wszelkie działania komandytariusza w zakresie reprezentacji były jasno i precyzyjnie określone w dokumentach.

Struktura "sp. z o. o. sp. k." – jak w praktyce działa tarcza ochronna dla komplementariusza?

Jedną z najbardziej popularnych i efektywnych struktur w polskim biznesie jest tzw. "sp. z o. o. sp. k.", czyli spółka komandytowa, w której komplementariuszem jest spółka z ograniczoną odpowiedzialnością, a komandytariuszem osoba fizyczna (lub kilka osób fizycznych). Ta konstrukcja pełni rolę swoistej "tarczy ochronnej" dla osób fizycznych. Dlaczego? Ponieważ odpowiedzialność komplementariusza (czyli spółki z o.o.) jest ograniczona do wysokości jej kapitału zakładowego. Oznacza to, że osoby fizyczne, będące wspólnikami sp. z o.o. i jednocześnie komandytariuszami w sp. k., skutecznie ograniczają swoje ryzyko osobiste. Ich odpowiedzialność za zobowiązania całej struktury jest w praktyce ograniczona do wniesionego kapitału w spółce z o.o. oraz do sumy komandytowej w spółce komandytowej. To rozwiązanie jest szczególnie atrakcyjne dla przedsiębiorców, którzy chcą prowadzić działalność na dużą skalę, minimalizując jednocześnie ryzyko utraty majątku prywatnego. Według danych biznes.gov.pl, struktura ta cieszy się niesłabnącą popularnością wśród średnich i dużych przedsiębiorstw.

Podwójne opodatkowanie w praktyce: Jakie podatki płaci spółka komandytowa i jej wspólnicy?

Kwestia opodatkowania jest bez wątpienia jednym z najważniejszych aspektów, które należy rozważyć przy wyborze formy prawnej. W przypadku spółki komandytowej, po zmianach z 2021 roku, mamy do czynienia z podwójnym opodatkowaniem, ale z istotnymi mechanizmami łagodzącymi.

Krok 1: Podatek CIT na poziomie spółki – stawka 9% czy 19%?

Pierwszy etap opodatkowania odbywa się na poziomie samej spółki komandytowej, która, jak już wspomniałem, jest podatnikiem podatku dochodowego od osób prawnych (CIT). Oznacza to, że spółka płaci podatek od swojego dochodu. Standardowa stawka CIT wynosi 19%. Jednakże, dla tak zwanych "małych podatników" przewidziana jest preferencyjna stawka 9%. Małym podatnikiem CIT jest spółka, której wartość przychodu ze sprzedaży (wraz z kwotą należnego podatku od towarów i usług) nie przekroczyła w poprzednim roku podatkowym równowartości 2 milionów euro. To istotna ulga, która sprawia, że dla mniejszych biznesów spółka komandytowa może być atrakcyjna już na tym etapie.

Krok 2: Opodatkowanie zysków u wspólników – jak działają mechanizmy łagodzące?

Po opodatkowaniu na poziomie spółki, zyski, które mają zostać wypłacone wspólnikom, podlegają drugiemu opodatkowaniu – tym razem na poziomie wspólników. W zależności od tego, czy wspólnikiem jest osoba fizyczna, czy prawna, będzie to odpowiednio podatek PIT lub CIT. To właśnie ten mechanizm nazywamy podwójnym opodatkowaniem. Jednakże, kluczowe są tu wspomniane mechanizmy łagodzące, które znacząco obniżają efektywne obciążenie podatkowe.

As w rękawie komplementariusza: Jak działa odliczenie podatku CIT od PIT?

Dla komplementariusza ustawodawca przewidział bardzo korzystne rozwiązanie. Może on odliczyć od swojego podatku PIT (który standardowo wynosi 19% od dochodów z udziału w zysku spółki komandytowej) kwotę podatku CIT zapłaconego przez spółkę, proporcjonalnie do jego udziału w zysku. W praktyce oznacza to, że jeśli spółka zapłaciła już 19% CIT, a komplementariusz ma prawo do odliczenia, to jego udział w zysku jest w efekcie opodatkowany niemal jednokrotnie. To sprawia, że dla komplementariusza, który jest osobą fizyczną, obciążenie podatkowe jest zbliżone do tego, jakie ponosiłby prowadząc jednoosobową działalność gospodarczą. To jest moim zdaniem prawdziwy "as w rękawie" tej formy prawnej, który często decyduje o jej wyborze.

Preferencje dla komandytariusza: Na czym polega zwolnienie 50% do 60 000 zł?

Komandytariusz również korzysta z preferencji podatkowych. Przysługuje mu zwolnienie od podatku 50% przychodów z zysku, jednak nie więcej niż 60 000 zł rocznie. To zwolnienie dotyczy jego udziału w zysku spółki. Oznacza to, że połowa jego zysków (do wspomnianego limitu) jest wolna od opodatkowania PIT. Jest to szczególnie atrakcyjne dla inwestorów, którzy wnoszą kapitał i oczekują zwrotu, a jednocześnie chcą zoptymalizować swoje obciążenia podatkowe. Warto podkreślić, że limit 60 000 zł dotyczy każdego komandytariusza osobno.

Estoński CIT w spółce komandytowej – kiedy to rozwiązanie jest najbardziej opłacalne?

Spółka komandytowa, podobnie jak spółki kapitałowe, może również skorzystać z estońskiego CIT, czyli ryczałtu od dochodów spółek. To rozwiązanie jest szczególnie korzystne dla biznesów, które planują reinwestować większość swoich zysków w rozwój, a nie wypłacać je wspólnikom. W estońskim CIT podatek jest płacony dopiero w momencie wypłaty zysku wspólnikom, a nie co roku od dochodu spółki. Dodatkowo, stawki podatku są niższe (10% dla małych podatników i 20% dla pozostałych, plus PIT u wspólników, ale z mechanizmem odliczenia). Jest to opłacalne dla spółek, które spełniają określone warunki, m.in. dotyczące struktury zatrudnienia i braku pasywnych przychodów. Dla dynamicznie rozwijających się firm, które chcą budować wartość przedsiębiorstwa, estoński CIT w spółce komandytowej może okazać się strzałem w dziesiątkę, oferując znaczące korzyści płynnościowe i podatkowe.

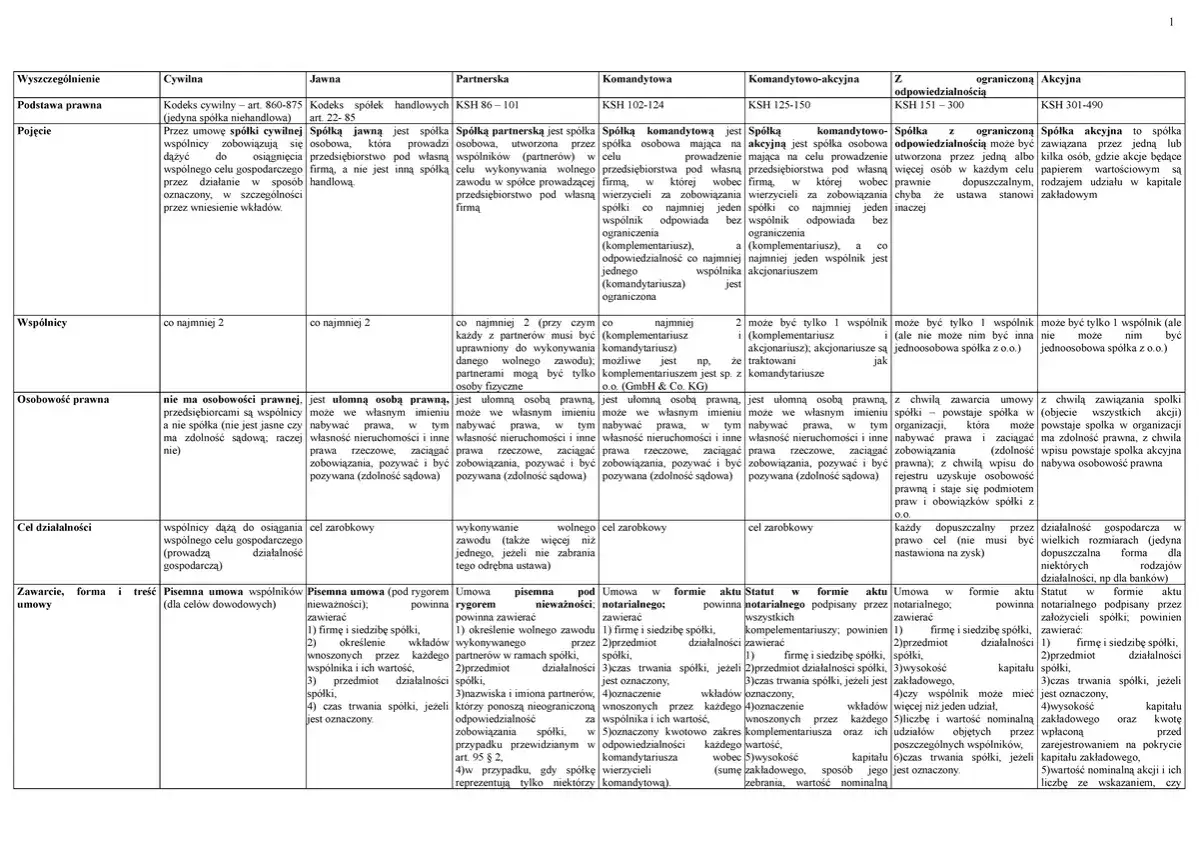

Zakładanie spółki komandytowej krok po kroku: Od umowy do wpisu w KRS

-

Przygotowanie kluczowych informacji: Wspólnicy, wkłady i przedmiot działalności

Zanim przystąpimy do formalności, musimy zebrać podstawowe informacje. To etap planowania, który często jest niedoceniany, ale ma fundamentalne znaczenie. Należy precyzyjnie określić dane wszystkich wspólników – zarówno komplementariusza, jak i komandytariusza. Kluczowe jest również ustalenie ich wkładów do spółki. Mogą to być wkłady pieniężne (gotówka, przelew) lub niepieniężne, czyli aporty (np. nieruchomości, maszyny, prawa własności intelektualnej, know-how). Wartość tych wkładów musi być jasno określona. Nie mniej ważne jest precyzyjne zdefiniowanie przedmiotu działalności spółki, czyli określenie kodów PKD (Polska Klasyfikacja Działalności). Im dokładniej to zrobimy, tym mniej problemów napotkamy w przyszłości, zwłaszcza przy współpracy z bankami czy urzędami.

-

Umowa spółki: Co musi zawierać akt notarialny, aby uniknąć problemów w przyszłości?

Umowa spółki komandytowej musi być zawarta w formie aktu notarialnego. Jest to wymóg formalny, którego nie można pominąć. Notariusz zadba o prawidłowe sformułowanie dokumentu, ale to my, jako wspólnicy, musimy dostarczyć mu niezbędne informacje i podjąć kluczowe decyzje. Umowa musi zawierać takie elementy jak: firma (nazwa) i siedziba spółki, przedmiot działalności, czas trwania spółki (jeśli jest oznaczony), oznaczenie wkładów wnoszonych przez każdego wspólnika i ich wartość, a także wspomnianą już sumę komandytową. Niezwykle ważne jest precyzyjne sformułowanie wszystkich postanowień, zwłaszcza tych dotyczących podziału zysków i strat, prowadzenia spraw spółki oraz zasad jej reprezentacji. Dobrze skonstruowana umowa to fundament stabilnego biznesu, który pozwala uniknąć przyszłych sporów między wspólnikami.

-

Rejestracja w KRS wyłącznie elektronicznie: Przewodnik po Portalu Rejestrów Sądowych i S24

Od kilku lat proces rejestracji spółek w Krajowym Rejestrze Sądowym (KRS) odbywa się wyłącznie elektronicznie. Wpis do KRS ma charakter konstytutywny, co oznacza, że spółka komandytowa powstaje dopiero z chwilą wpisu do rejestru. Mamy dwie główne ścieżki rejestracji. Jeśli umowa spółki została zawarta w formie aktu notarialnego (co jest standardem dla spółki komandytowej), wniosek o wpis do KRS składamy za pośrednictwem Portalu Rejestrów Sądowych. Druga opcja, system S24, jest przeznaczona dla spółek zakładanych na wzorcu umowy, co w przypadku spółki komandytowej jest rzadkością ze względu na potrzebę elastycznego kształtowania postanowień umowy. Należy pamiętać, że firma (nazwa) spółki musi zawierać nazwisko co najmniej jednego komplementariusza oraz oznaczenie "spółka komandytowa" lub skrót "sp. k.". Sam proces elektroniczny jest intuicyjny, ale wymaga staranności w wypełnianiu formularzy.

-

Koszty założenia i prowadzenia – na jakie wydatki musisz się przygotować?

Założenie i prowadzenie spółki komandytowej wiąże się z pewnymi kosztami, na które warto się przygotować. Do głównych kosztów początkowych zaliczamy: taksę notarialną za sporządzenie umowy spółki (jej wysokość zależy od wartości wkładów), opłatę sądową za wpis do KRS (aktualnie 500 zł) oraz opłatę za ogłoszenie w Monitorze Sądowym i Gospodarczym (100 zł). Oprócz tego, należy uwzględnić koszty stałe związane z prowadzeniem spółki. Spółka komandytowa, będąc podatnikiem CIT, musi prowadzić pełną księgowość, co wiąże się z wyższymi kosztami obsługi księgowej niż w przypadku uproszczonych form. Do tego dochodzi ewentualna obsługa prawna, a także podatki (CIT, VAT) i składki ZUS. Warto pamiętać, że w spółce komandytowej zarówno komplementariusz, jak i komandytariusz podlegają obowiązkowi ubezpieczeń społecznych i zdrowotnych, co stanowi dodatkowe obciążenie finansowe.

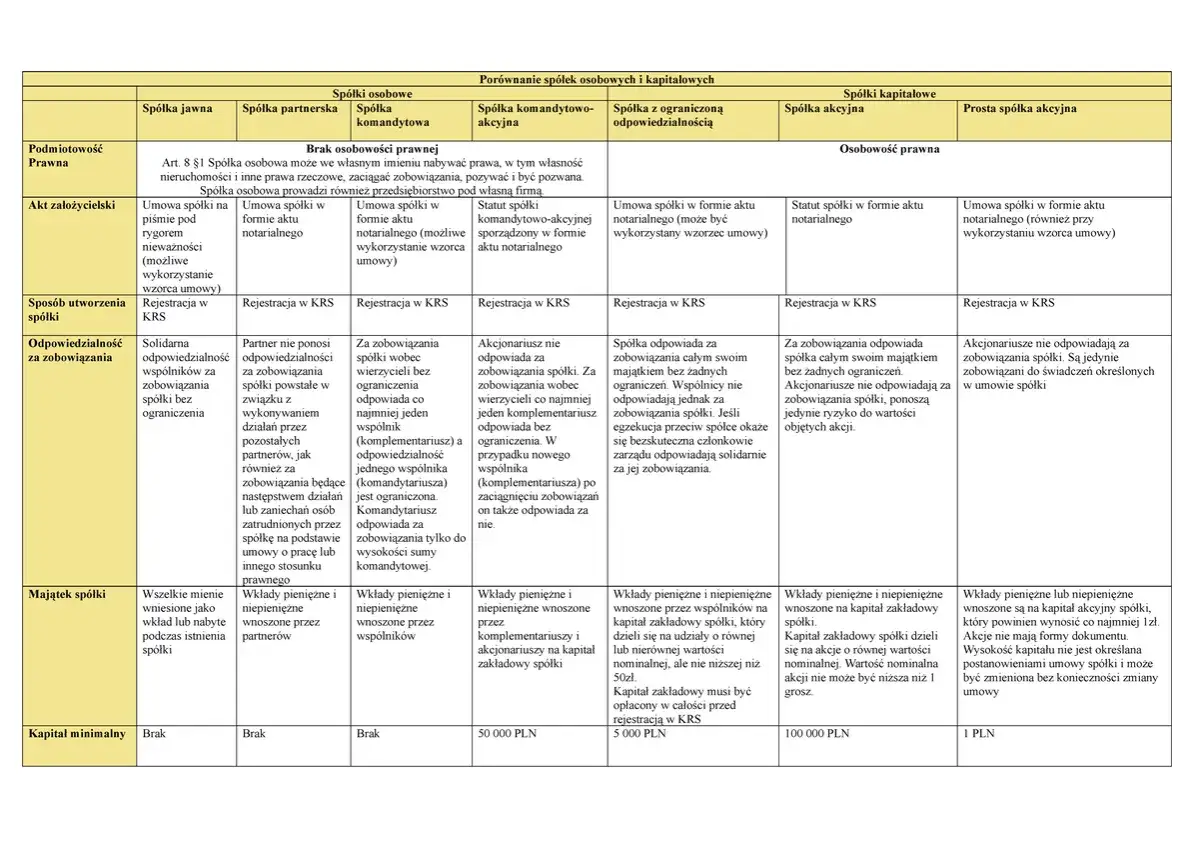

Spółka komandytowa vs. Spółka z o. o. – które rozwiązanie jest lepsze dla Ciebie?

Wybór między spółką komandytową a spółką z ograniczoną odpowiedzialnością to jedna z kluczowych decyzji dla przedsiębiorcy. Obie formy mają swoje zalety i wady, a ostateczny wybór powinien być podyktowany specyfiką biznesu, planowanym modelem zarządzania oraz preferencjami w zakresie ryzyka i opodatkowania. Przyjrzyjmy się ich kluczowym różnicom.

| Cecha / Aspekt | Spółka komandytowa | Spółka z ograniczoną odpowiedzialnością |

|---|---|---|

| Odpowiedzialność | Komplementariusz: nieograniczona; Komandytariusz: ograniczona do sumy komandytowej. | Wspólnicy: ograniczona do wysokości wniesionego wkładu/objętych udziałów; spółka odpowiada całym majątkiem. |

| Opodatkowanie zysków | Podwójne opodatkowanie (CIT + PIT/CIT), ale z mechanizmami ulg (odliczenie CIT dla komplementariusza, zwolnienie 50% dla komandytariusza). | Podwójne opodatkowanie (CIT + PIT od dywidendy). |

| Składki ZUS | Wszyscy wspólnicy (komplementariusz i komandytariusz) podlegają obowiązkowi ubezpieczeń społecznych i zdrowotnych. | Wspólnik nie płaci ZUS, chyba że jest jedynym wspólnikiem (wtedy traktowany jak JDG). |

| Minimalny kapitał | Brak minimalnego kapitału zakładowego. | Minimalny kapitał zakładowy: 5 000 zł. |

| Elastyczność wypłat | Większa elastyczność w wypłacie zysków. | Wypłata zysków w formie dywidendy, wymaga uchwały wspólników. |

| Formalności założenia | Umowa notarialna, rejestracja elektroniczna. | Umowa notarialna lub przez S24, rejestracja elektroniczna. |

Porównanie odpowiedzialności majątkiem prywatnym: Gdzie ryzyko jest większe?

Kluczową różnicą jest kwestia odpowiedzialności. W spółce komandytowej co najmniej jeden wspólnik, czyli komplementariusz, ponosi nieograniczoną odpowiedzialność za zobowiązania spółki całym swoim majątkiem. To jest fundamentalne ryzyko, które należy wziąć pod uwagę. Komandytariusz ma odpowiedzialność ograniczoną do sumy komandytowej, co czyni go bardziej bezpiecznym inwestorem. Natomiast w spółce z ograniczoną odpowiedzialnością odpowiedzialność wszystkich wspólników jest wyłączona – za zobowiązania odpowiada jedynie spółka swoim majątkiem. To sprawia, że sp. z o.o. jest często wybierana przez tych, którzy chcą całkowicie oddzielić majątek prywatny od biznesowego. Jednakże, jak już wspomniałem, struktura "sp. z o.o. sp. k." pozwala na ograniczenie ryzyka dla osób fizycznych, nawet jeśli pełnią funkcję komplementariusza, poprzez wprowadzenie spółki z o.o. jako komplementariusza.

Efektywne opodatkowanie wypłaty zysków: Symulacja dla komplementariusza i wspólnika sp. z o. o.

Pod względem efektywnego opodatkowania wypłaty zysków, różnice są znaczące. W spółce z o. o. mamy do czynienia z klasycznym podwójnym opodatkowaniem: najpierw spółka płaci 19% lub 9% CIT od zysku, a następnie wspólnicy płacą 19% PIT od dywidendy. Daje to łączne obciążenie w okolicach 32,3% (dla 19% CIT) lub 26,29% (dla 9% CIT). W spółce komandytowej, dzięki mechanizmowi odliczenia CIT od PIT dla komplementariusza, jego efektywne obciążenie podatkowe jest znacznie niższe, często zbliżone do 19% (jeśli spółka płaci 19% CIT) lub nawet niższe, jeśli spółka korzysta z 9% CIT. Dla komandytariusza, dzięki zwolnieniu 50% przychodów do 60 000 zł, również efektywne opodatkowanie może być bardzo korzystne. Z mojego doświadczenia wynika, że dla biznesów generujących wysokie zyski, które mają być wypłacane wspólnikom, spółka komandytowa (szczególnie dla komplementariusza) często oferuje bardziej optymalne rozwiązania podatkowe niż sp. z o.o.

Kwestia składek ZUS: Gdzie zapłacisz mniej jako wspólnik?

To jest kolejny punkt, który często zaskakuje przedsiębiorców. W spółce komandytowej zarówno komplementariusz, jak i komandytariusz są traktowani jako osoby prowadzące pozarolniczą działalność gospodarczą w rozumieniu przepisów o ZUS. Oznacza to, że obaj podlegają obowiązkowi ubezpieczeń społecznych i zdrowotnych, płacąc składki na podobnych zasadach jak osoby prowadzące jednoosobową działalność gospodarczą. Natomiast w spółce z o. o. wspólnik (jeśli nie jest jedynym wspólnikiem) nie płaci składek ZUS. Obowiązek ten powstaje dopiero, gdy wspólnik jest zatrudniony w spółce na umowę o pracę lub umowę zlecenie. Wyjątkiem jest sytuacja, gdy wspólnik jest jedynym wspólnikiem spółki z o.o. – wtedy jest traktowany jak prowadzący jednoosobową działalność i musi płacić pełne składki ZUS. Zatem, dla wspólników, którzy nie chcą płacić ZUS, spółka z o.o. z co najmniej dwoma wspólnikami jest zazwyczaj bardziej atrakcyjna.

Elastyczność działania: Swoboda wypłaty zysków a sformalizowana dywidenda

Spółka komandytowa oferuje zazwyczaj większą elastyczność w zakresie wypłaty zysków. Postanowienia umowy spółki mogą w dużej mierze regulować te kwestie, a wypłaty mogą być mniej sformalizowane niż w spółce z o.o. W spółce z o.o. wypłata zysków odbywa się w formie dywidendy, która wymaga podjęcia uchwały wspólników o podziale zysku oraz spełnienia określonych wymogów formalnych i prawnych (np. test bilansowy). Ta większa formalizacja w sp. z o.o. może być postrzegana jako wada przez tych, którzy cenią sobie szybkość i prostotę w dostępie do wypracowanych zysków. W spółce komandytowej, przy odpowiednich zapisach w umowie, proces ten może być znacznie sprawniejszy.

Bilans zysków i strat: Kiedy spółka komandytowa jest idealnym wyborem?

Podsumowując, spółka komandytowa to forma prawna, która, mimo zmian, wciąż oferuje unikalne połączenie korzyści. Ważne jest, aby świadomie ocenić, czy jej specyfika odpowiada potrzebom Twojego biznesu.

Kluczowe zalety: Dlaczego warto rozważyć tę formę prawną?

- Możliwość ograniczenia odpowiedzialności dla komandytariuszy. To fundamentalna zaleta dla inwestorów, którzy chcą zaangażować kapitał, minimalizując jednocześnie ryzyko osobiste.

- Efektywne podatkowo struktury dla komplementariusza dzięki mechanizmowi odliczenia CIT od PIT. Jak już wspomniałem, to "as w rękawie", który sprawia, że dla aktywnego wspólnika obciążenie podatkowe jest często zbliżone do jednokrotnego.

- Brak minimalnego kapitału zakładowego. W przeciwieństwie do spółki z o.o., nie ma wymogu wniesienia minimalnego kapitału, co ułatwia start biznesu.

- Większa wiarygodność niż jednoosobowa działalność gospodarcza. Spółka komandytowa jest postrzegana jako bardziej stabilna i wiarygodna forma prowadzenia działalności, co może ułatwić pozyskiwanie partnerów biznesowych i finansowania.

- Elastyczność w kształtowaniu relacji między wspólnikami. Umowa spółki komandytowej daje dużą swobodę w regulowaniu praw i obowiązków wspólników, co pozwala na dopasowanie jej do indywidualnych potrzeb.

Najważniejsze wady i ryzyka: O czym nie możesz zapomnieć?

- Pełna, subsydiarna odpowiedzialność komplementariusza. To największe ryzyko, które musi być świadomie zaakceptowane przez aktywnego wspólnika.

- Bardziej skomplikowana księgowość (pełne księgi rachunkowe). Wymóg prowadzenia pełnych ksiąg rachunkowych generuje wyższe koszty obsługi księgowej w porównaniu do uproszczonych form.

- Podwójne opodatkowanie (choć z ulgami, nadal bardziej złożone niż JDG). Mimo mechanizmów łagodzących, system podatkowy jest bardziej złożony niż w przypadku jednoosobowej działalności gospodarczej.

- Obowiązek płacenia składek ZUS przez wszystkich wspólników. Zarówno komplementariusz, jak i komandytariusz muszą płacić składki na ubezpieczenia społeczne i zdrowotne.

- Konieczność zawarcia umowy w formie aktu notarialnego. To generuje dodatkowe koszty początkowe i wymaga wizyty u notariusza.

Przeczytaj również: Sprzeciw od wyroku nakazowego: Ile kopii złożyć? Uniknij błędów!

Profil idealnego biznesu dla sp. k.: Kiedy ta struktura sprawdzi się najlepiej?

Spółka komandytowa jest idealnym wyborem dla biznesów, które osiągają znaczące zyski i chcą je efektywnie wypłacać, szczególnie dla komplementariusza. Jest to doskonałe rozwiązanie dla rodzinnych biznesów, gdzie jeden partner chce aktywnie zarządzać i ponosić ryzyko (komplementariusz), a drugi jedynie inwestować i czerpać zyski z ograniczoną odpowiedzialnością (komandytariusz). Sprawdzi się również w przedsięwzięciach wymagających pozyskania kapitału od inwestorów, którzy chcą ograniczyć swoją odpowiedzialność. Firmy, które szukają optymalizacji podatkowej przy zachowaniu pewnej elastyczności zarządzania, również powinny rozważyć tę formę. Warto też pomyśleć o niej w kontekście projektów z udziałem kilku wspólników, gdzie jeden z nich ma pełnić rolę lidera, a pozostali finansistów. Struktura "sp. z o.o. sp. k." jest szczególnie polecana dla przedsiębiorców, którzy chcą całkowicie zabezpieczyć swój majątek prywatny, prowadząc jednocześnie działalność na dużą skalę.