W świecie polskiego biznesu, gdzie każda transakcja wymaga odpowiedniego udokumentowania, nota księgowa pełni niezwykle ważną, choć często niedocenianą rolę. Jest to kluczowy dowód księgowy dla operacji gospodarczych, które z różnych przyczyn nie podlegają opodatkowaniu podatkiem od towarów i usług (VAT). Zrozumienie jej zastosowania, wymogów formalnych i zasad księgowania jest absolutnie fundamentalne dla każdego przedsiębiorcy, który chce prawidłowo prowadzić swoją dokumentację finansową i unikać problemów z urzędem skarbowym.

Nota księgowa to kluczowy dowód dla transakcji bez VAT

- Nota księgowa dokumentuje operacje gospodarcze nieopodatkowane VAT.

- Stosowana do kar umownych, odsetek, odszkodowań, przenoszenia kosztów.

- Nie może zastępować faktury VAT w transakcjach objętych podatkiem.

- Wyróżnia się noty obciążeniowe, uznaniowe oraz obciążeniowo-uznaniowe.

- Musi zawierać określone elementy zgodne z Ustawą o rachunkowości, aby była ważna.

- Może być podstawą zapisów w KPiR lub księgach rachunkowych.

Nota księgowa – kiedy Twój biznes jej potrzebuje, a kiedy faktura to za mało?

Nota księgowa to uniwersalny dowód księgowy, który służy do dokumentowania operacji gospodarczych, które z natury swojej nie podlegają opodatkowaniu podatkiem od towarów i usług (VAT). To właśnie ta cecha stanowi jej fundamentalną różnicę od faktury VAT i definiuje jej zastosowanie. W praktyce oznacza to, że nota księgowa nie może być alternatywą dla faktury w przypadku transakcji objętych VAT, takich jak sprzedaż towarów czy świadczenie usług.

Podstawą prawną, która reguluje wymogi formalne dla noty księgowej, jest przede wszystkim Ustawa o rachunkowości, a konkretnie jej art. 21. Przepis ten określa, jakie elementy musi zawierać każdy dowód księgowy, aby był uznany za prawidłowy i mógł stanowić podstawę zapisów w księgach rachunkowych. W moim doświadczeniu, wielu przedsiębiorców często myli te dwa dokumenty, co prowadzi do błędów w rozliczeniach. Pamiętajmy, że nota księgowa jest narzędziem do dokumentowania zdarzeń, które generują przychody lub koszty, ale nie są związane z obrotem podlegającym VAT. To właśnie w tych obszarach, gdzie faktura VAT jest niewłaściwa, nota księgowa staje się niezastąpiona.

Kiedy musisz, a kiedy możesz wystawić notę księgową? Konkretne przykłady z życia firmy

Zrozumienie, kiedy należy wystawić notę księgową, jest kluczowe dla prawidłowego dokumentowania operacji gospodarczych. Poniżej przedstawiam konkretne sytuacje, w których ten dokument jest niezbędny lub najbardziej odpowiedni:

- Naliczenie kar umownych za niedotrzymanie warunków umowy: Jeśli Twój kontrahent nie wywiązał się z umowy, na przykład opóźnił dostawę towaru lub nie wykonał usługi w terminie, a umowa przewiduje kary umowne, to właśnie nota księgowa będzie odpowiednim dokumentem do ich naliczenia. Przykład? Firma budowlana opóźnia oddanie obiektu, a umowa przewiduje karę za każdy dzień zwłoki – nota obciąży wykonawcę tą karą.

- Obciążenie dłużnika odsetkami za opóźnienia w płatnościach: Kiedy faktura nie zostanie opłacona w terminie, masz prawo naliczyć odsetki za opóźnienie. Nota księgowa służy do udokumentowania tych odsetek, które są dla Ciebie przychodem, a dla dłużnika kosztem. Nie wystawisz na nie faktury VAT, ponieważ odsetki nie są świadczeniem usługi ani dostawą towaru.

- Dokumentowanie żądania wypłaty odszkodowania: W przypadku, gdy poniosłeś szkodę i domagasz się odszkodowania od innego podmiotu (np. za uszkodzenie mienia, utracone korzyści), nota księgowa jest właściwym dokumentem do formalnego przedstawienia tego żądania.

- Przenoszenie na inny podmiot kosztów nieopodatkowanych VAT: Często zdarza się, że ponosisz koszty, które zgodnie z umową lub przepisami powinny obciążać innego kontrahenta, a jednocześnie nie podlegają one VAT. Mogą to być na przykład opłaty skarbowe, sądowe, notarialne, koszty ubezpieczenia czy opłaty za media refakturowane w ramach najmu, ale bez marży i bez VAT. Nota księgowa pozwala na ich prawidłowe przeniesienie.

- Rozliczenia wewnętrzne i ze stowarzyszeniami: W niektórych przypadkach, np. w ramach rozliczeń między oddziałami firmy, czy też w stowarzyszeniach i fundacjach dotyczących składek członkowskich lub partycypacji w kosztach wspólnych, które nie są objęte VAT, nota księgowa jest standardowym dokumentem.

- Korygowanie błędów w innych dowodach księgowych, które nie dotyczą transakcji VAT: Jeśli zauważysz błąd w dokumencie, który nie jest fakturą VAT (np. w nocie wewnętrznej, błędnie naliczonej kwocie w rozliczeniach niepodlegających VAT), nota księgowa może posłużyć do jego skorygowania.

Rodzaje not księgowych: obciążeniowa, uznaniowa – którą i kiedy wybrać?

W praktyce gospodarczej możemy wyróżnić kilka typów not księgowych, z których każdy ma swoje specyficzne zastosowanie. Zrozumienie różnic między nimi jest kluczowe dla ich prawidłowego wystawiania i księgowania.

Nota obciążeniowa (obciążająca): Jest to najczęściej spotykany rodzaj noty. Wystawia się ją, gdy przedsiębiorca chce obciążyć kontrahenta określoną kwotą z tytułu zdarzeń, które nie podlegają opodatkowaniu VAT. Klasycznymi przykładami są wspomniane wcześniej kary umowne, odsetki za opóźnienia w płatnościach, czy żądania wypłaty odszkodowania. Nota obciążeniowa informuje drugą stronę o konieczności uregulowania długu i stanowi podstawę do jego zaksięgowania.

Nota uznaniowa (uznająca): Ten rodzaj noty jest wystawiany przez stronę, która uznaje swoje zobowiązanie wobec kontrahenta. Może to mieć miejsce w sytuacji, gdy przyznajesz rekompensatę, zwracasz nadpłatę, dokonujesz korekty błędnie naliczonych kwot na korzyść odbiorcy lub po prostu zmniejszasz zobowiązanie kontrahenta. Przykładem może być zwrot części opłat za niewykorzystaną usługę, która nie podlegała VAT, lub uznanie roszczenia klienta o zwrot kosztów, które nie były związane ze sprzedażą opodatkowaną.

Nota obciążeniowo-uznaniowa: To specyficzny rodzaj noty, który stosuje się w sytuacjach, gdy w ramach jednego rozliczenia dochodzi zarówno do obciążenia, jak i uznania należności. Jest to przydatne w przypadku kompleksowych rozliczeń wzajemnych, gdzie obie strony mają wobec siebie roszczenia, a bilansowanie ich w jednym dokumencie upraszcza proces. Pozwala to na przedstawienie salda końcowego, które jest efektem zarówno obciążeń, jak i uznania.

Dodatkowo, noty księgowe można podzielić na wewnętrzne i zewnętrzne. Noty zewnętrzne to te, które wystawiamy lub otrzymujemy od podmiotów trzecich (np. kontrahentów, urzędów). Noty wewnętrzne natomiast dotyczą operacji wewnątrz jednej organizacji, na przykład między różnymi działami czy jednostkami organizacyjnymi, służąc do rozliczeń kosztów czy przypisywania odpowiedzialności finansowej. Choć ich forma może być uproszczona, nadal muszą spełniać podstawowe wymogi dowodu księgowego.

Jak prawidłowo wystawić notę księgową, by była niepodważalnym dowodem księgowym?

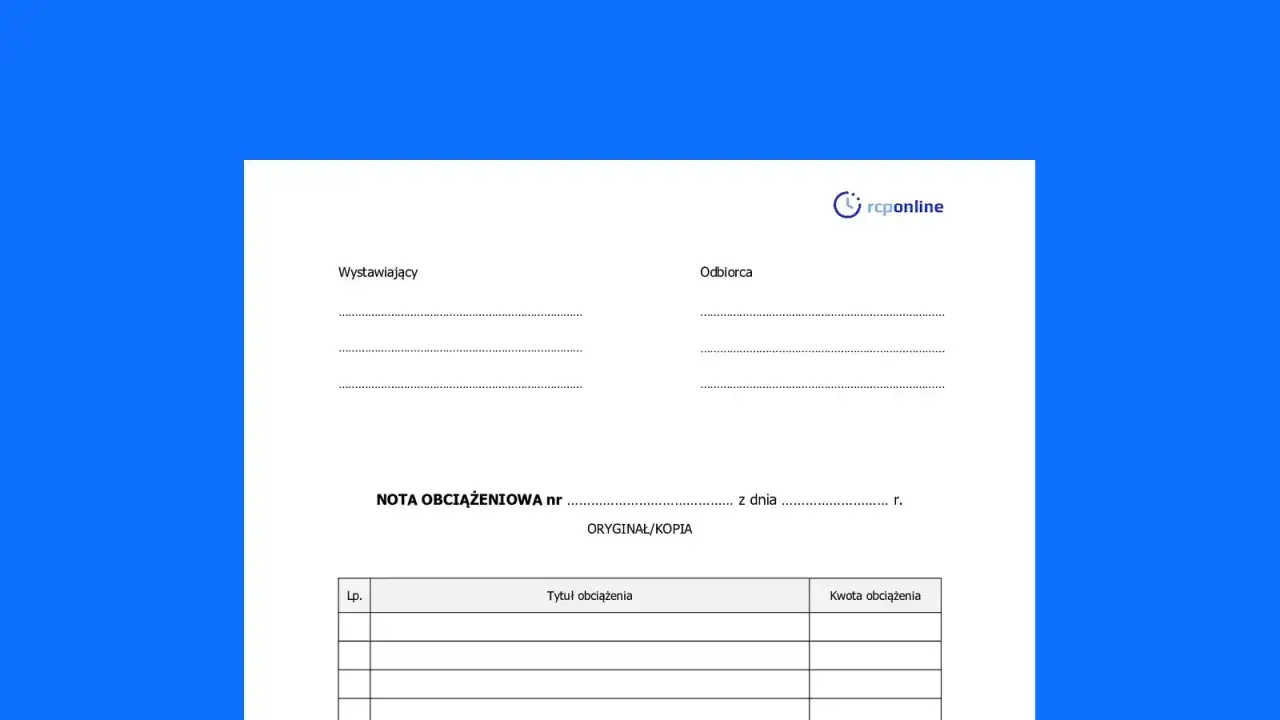

Aby nota księgowa była ważnym i niepodważalnym dowodem księgowym, musi spełniać określone wymogi formalne, wynikające z art. 21 Ustawy o rachunkowości. Ignorowanie tych zasad może skutkować zakwestionowaniem dokumentu przez organy kontrolne. Poniżej przedstawiam kluczowe elementy, które muszą znaleźć się na każdej nocie:

| Element | Opis i znaczenie |

|---|---|

| Określenie rodzaju dowodu | Musi jasno widnieć napis "NOTA KSIĘGOWA" (lub "NOTA OBCIĄŻENIOWA", "NOTA UZNANIOWA"). To odróżnia ją od innych dokumentów. |

| Numer identyfikacyjny | Unikalny numer, który pozwala na jednoznaczną identyfikację dokumentu w systemie księgowym (np. "Nota księgowa nr 1/2024"). Zapewnia to porządek i ułatwia archiwizację. |

| Dane stron transakcji | Pełne nazwy (firmy), adresy oraz numery NIP wystawcy i odbiorcy noty. To fundamentalne dla identyfikacji podmiotów biorących udział w operacji. |

| Opis operacji gospodarczej | Szczegółowy opis, czego dotyczy nota (np. "kara umowna za opóźnienie w dostawie towaru X zgodnie z umową z dnia Y", "odsetki za opóźnienie w płatności faktury Z"). Musi być na tyle precyzyjny, aby nie budził wątpliwości. |

| Wartość operacji | Kwota, na jaką opiewa nota, wyrażona cyframi i słownie, wraz z określeniem waluty (np. "1 000,00 PLN (słownie: jeden tysiąc złotych)"). |

| Data wystawienia dokumentu | Data, w której nota została sporządzona. |

| Data operacji (jeśli inna niż data wystawienia) | Data, w której faktycznie nastąpiło zdarzenie gospodarcze, które nota dokumentuje (np. data naliczenia odsetek, data powstania kary). |

| Podpis wystawcy (lub osoby upoważnionej) | Podpis osoby upoważnionej do wystawiania dokumentów księgowych w imieniu firmy. Jest to potwierdzenie autentyczności dokumentu. |

Jednym z najczęstszych błędów jest nieprawidłowy tytuł dokumentu – zamiast "nota księgowa" pojawia się np. "obciążenie" bez dalszych wyjaśnień, co może prowadzić do problemów z kwalifikacją. Ważna jest także ciągłość numeracji oraz zgodność daty wystawienia z faktycznym momentem sporządzenia dokumentu.

Warto podkreślić, że podpis odbiorcy na nocie księgowej nie jest elementem obligatoryjnym. Dokument ten jest jednostronnym oświadczeniem woli wystawcy. Jednakże, dla celów dowodowych, zwłaszcza w przypadku sporów, posiadanie potwierdzenia odbioru noty lub jej podpisu przez kontrahenta może być bardzo pożądane i wzmocnić jej moc dowodową. Ogólny wzór noty księgowej powinien być przejrzysty i zawierać wszystkie wymienione pola, co zapewni jej prawidłowość i akceptację w obrocie gospodarczym.

Nota księgowa w księgach Twojej firmy: praktyczne aspekty księgowania

Prawidłowe zaksięgowanie noty księgowej jest równie ważne, jak jej poprawne wystawienie. Zarówno dla wystawcy, jak i odbiorcy, nota ma konkretne konsekwencje podatkowe i rachunkowe.

Nota jako koszt uzyskania przychodu: Dla odbiorcy noty księgowej, kwoty wynikające z tego dokumentu mogą stanowić koszt uzyskania przychodu, o ile spełniają ogólne warunki określone w ustawach o podatku dochodowym. Przykładowo, zapłacone kary umowne (z pewnymi wyjątkami, np. kary za wady dostarczonych towarów czy usług) lub odsetki za opóźnienie w płatnościach mogą być zaliczone do kosztów. Warunkiem jest, aby wydatek był poniesiony w celu osiągnięcia, zachowania lub zabezpieczenia źródła przychodów i był odpowiednio udokumentowany. Należy pamiętać, że nie wszystkie kary umowne mogą być kosztem – na przykład kary za zwłokę w dostawie towaru nie stanowią kosztu podatkowego.

Nota jako przychód podatkowy: Z kolei dla wystawcy noty księgowej, kwoty wynikające z tego dokumentu zazwyczaj stanowią przychód podatkowy. Otrzymane kary umowne, odsetki za opóźnienie czy odszkodowania są traktowane jako przychody w momencie ich faktycznego otrzymania lub postawienia do dyspozycji (w przypadku podatku dochodowego od osób prawnych i fizycznych stosujących metodę kasową) lub w momencie ich należności (w przypadku metody memoriałowej). Ważne jest, aby rozpoznać ten przychód w odpowiednim momencie, zgodnie z przyjętą metodą rozliczania.

Ewidencja w KPiR a księgi rachunkowe: Sposób ewidencji not księgowych różni się w zależności od prowadzonej formy księgowości. W Podatkowej Księdze Przychodów i Rozchodów (KPiR) noty księgowe ujmuje się w następujący sposób:

- Noty obciążeniowe, które stanowią koszt: Zapisuje się je w kolumnie 13 "Pozostałe wydatki".

- Noty uznaniowe, które stanowią przychód: Ujmuje się je w kolumnie 8 "Pozostałe przychody".

W przypadku pełnych ksiąg rachunkowych (księgi handlowe), księgowanie jest bardziej złożone i odbywa się na odpowiednich kontach. Na przykład, nota obciążeniowa za karę umowną będzie księgowana po stronie Ma (uznanie) konta rozrachunkowego z kontrahentem (np. 201 "Rozrachunki z odbiorcami") oraz po stronie Wn (obciążenie) konta kosztów (np. 761 "Pozostałe koszty operacyjne"). Nota uznaniowa za otrzymane odszkodowanie będzie natomiast księgowana po stronie Wn konta rozrachunkowego z kontrahentem (np. 202 "Rozrachunki z dostawcami") i po stronie Ma konta przychodów (np. 760 "Pozostałe przychody operacyjne"). Kluczowe jest, aby zawsze odnieść się do planu kont i zasad polityki rachunkowości danej jednostki.

Najważniejsze błędy i pułapki związane z notami księgowymi – jak ich unikać?

Mimo pozornie prostej natury noty księgowej, przedsiębiorcy często popełniają błędy, które mogą mieć poważne konsekwencje podatkowe i rachunkowe. Moje doświadczenie pokazuje, że najczęściej spotykane pułapki to:

- Próba udokumentowania notą transakcji opodatkowanej VAT: To chyba najpoważniejszy błąd. Nota księgowa służy do dokumentowania operacji nieobjętych VAT. Wystawienie jej zamiast faktury VAT za sprzedaż towarów czy usług może skutkować zakwestionowaniem prawa do odliczenia VAT przez nabywcę, a także problemami z prawidłowym rozliczeniem podatku dochodowego. Urząd skarbowy może uznać taką transakcję za nieudokumentowaną lub udokumentowaną nieprawidłowo, co wiąże się z sankcjami.

- Brak dokumentacji potwierdzającej zasadność wystawienia noty: Nota księgowa, choć jest dowodem księgowym, musi mieć swoje uzasadnienie w rzeczywistych zdarzeniach gospodarczych i odpowiednich dokumentach. Brak umowy, protokołu naliczenia kary umownej, wezwania do zapłaty odsetek, czy innej korespondencji potwierdzającej roszczenie, może sprawić, że nota zostanie zakwestionowana. Zawsze należy dbać o to, aby za każdą notą stał konkretny, udokumentowany powód.

- Mylenie noty księgowej z notą korygującą: To częsty błąd terminologiczny i funkcjonalny. Nota księgowa dokumentuje zdarzenia nieobjęte VAT. Nota korygująca (do faktury VAT) służy natomiast do poprawiania błędów formalnych na już wystawionej fakturze VAT, takich jak pomyłki w danych nabywcy, adresie, numerze NIP, czy dacie wystawienia. Nie służy do zmiany wartości sprzedaży czy pozycji towarowych. Próba skorygowania błędów w wartościach faktury VAT za pomocą noty księgowej jest nieprawidłowa – do tego służy faktura korygująca. Jak słusznie zauważa Kancelaria RPMS, "nota korygująca służy do poprawiania błędów formalnych na fakturze VAT, natomiast nota księgowa dotyczy innych zdarzeń gospodarczych".

Unikanie tych błędów wymaga precyzji, znajomości przepisów i świadomości roli każdego dokumentu w systemie księgowym. Warto poświęcić czas na edukację w tym zakresie, aby zapewnić swojemu biznesowi solidne podstawy finansowe.