Działalność nierejestrowana, zwana również nieewidencjonowaną, to forma drobnej aktywności zarobkowej, która w ostatnich latach zyskuje na znaczeniu, oferując elastyczność i minimalne formalności. W 2026 roku czekają nas istotne zmiany, które jeszcze bardziej doprecyzują zasady jej prowadzenia. Moim zdaniem, jest to doskonała opcja dla tych, którzy chcą przetestować swój pomysł na biznes, dorobić do pensji czy po prostu prowadzić działalność na niewielką skalę, bez obciążenia składkami ZUS i skomplikowaną biurokracją.

Działalność nierejestrowana 2026: Kluczowe informacje o nowym limicie i zasadach

- Kwartalny limit przychodów w 2026 roku wynosi 10 813,50 zł, wyliczany jako 225% minimalnego wynagrodzenia brutto.

- Brak konieczności rejestracji firmy w CEIDG oraz opłacania składek na ubezpieczenia społeczne (ZUS).

- Obowiązkowe jest prowadzenie uproszczonej ewidencji sprzedaży i wystawianie rachunków/faktur na żądanie klienta.

- Dochody rozlicza się raz w roku w zeznaniu podatkowym PIT-36 jako "inne źródła".

- Kluczowy warunek to brak zarejestrowanej działalności gospodarczej w ciągu ostatnich 60 miesięcy.

- Przekroczenie kwartalnego limitu przychodów skutkuje obowiązkiem rejestracji firmy w CEIDG w ciągu 7 dni.

Działalność nierejestrowana 2026: Twój legalny start w biznesie bez ZUS i zbędnych formalności

Co to jest działalność nierejestrowana i dlaczego zyskuje na popularności?

Działalność nierejestrowana, określana także jako nieewidencjonowana, to specyficzna forma prowadzenia drobnej działalności zarobkowej przez osoby fizyczne, która nie wymaga formalnej rejestracji w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). W praktyce oznacza to, że nie musimy zakładać firmy w tradycyjnym sensie, co wiąże się z szeregiem uproszczeń. Główną zaletą i powodem jej rosnącej popularności jest zwolnienie z obowiązku opłacania składek na ubezpieczenia społeczne i zdrowotne (ZUS) z tytułu tej działalności, o ile spełnione są określone warunki.

W 2026 roku, jak wynika z danych biznes.gov.pl, kluczowym warunkiem jest limit przychodów, który będzie rozliczany kwartalnie. Ta elastyczność i brak obciążeń na start sprawiają, że działalność nierejestrowana jest idealnym rozwiązaniem dla osób, które chcą sprawdzić swój pomysł na biznes bez ponoszenia wysokich kosztów początkowych i mierzenia się z biurokracją.Dla kogo jest to idealne rozwiązanie? (freelancerzy, rękodzielnicy, testerzy pomysłów)

Moje doświadczenie pokazuje, że działalność nierejestrowana to prawdziwy game changer dla wielu grup zawodowych i osób poszukujących dodatkowego źródła dochodu. Jest to idealne rozwiązanie przede wszystkim dla freelancerów, którzy wykonują zlecenia dorywczo i nie chcą od razu zakładać firmy. Myślę tu o grafikach, copywriterach, tłumaczach czy programistach, których przychody nie przekraczają ustalonego limitu. Równie korzystna jest dla rękodzielników i artystów, sprzedających swoje wyroby na targach, w internecie czy w małych butikach. To także świetna opcja dla osób, które chcą przetestować swój pomysł na biznes – na przykład sprzedaż domowych przetworów, prowadzenie warsztatów czy świadczenie drobnych usług, zanim zdecydują się na pełnoprawną rejestrację.

Elastyczność i niskie ryzyko sprawiają, że każdy, kto chce dorobić bez ponoszenia wysokich kosztów początkowych i skomplikowanych formalności, powinien rozważyć tę formę zarobkowania. To po prostu łatwiejszy start w świat przedsiębiorczości.

Najważniejsza zmiana w 2026: Kwartalny limit przychodów – co musisz wiedzieć?

Jedną z najważniejszych zmian, która wejdzie w życie w 2026 roku, jest wprowadzenie kwartalnego limitu przychodów dla działalności nierejestrowanej. To znacząca modyfikacja, która ma na celu uelastycznienie zasad i lepsze dopasowanie ich do nieregularnych dochodów wielu osób. Zamiast miesięcznego progu, będziemy monitorować przychody w ujęciu kwartalnym, co daje znacznie więcej swobody.

Ile dokładnie wynosi limit na kwartał w 2026 roku? (wyliczenie na podstawie płacy minimalnej)

W 2026 roku kwartalny limit przychodów dla działalności nierejestrowanej zostanie ustalony na poziomie 225% minimalnego wynagrodzenia za pracę. Przy założeniu, że minimalne wynagrodzenie brutto w 2026 roku wyniesie 4806 zł, kwartalny limit będzie kształtował się następująco:

| Element | Wartość w 2026 roku |

|---|---|

| Minimalne wynagrodzenie brutto | 4806 zł |

| Procent limitu kwartalnego | 225% |

| Kwartalny limit przychodu | 10 813,50 zł |

Oznacza to, że w każdym kwartale 2026 roku, Twoje przychody należne z działalności nierejestrowanej nie mogą przekroczyć kwoty 10 813,50 zł. To istotna informacja, którą należy mieć na uwadze, planując swoje zarobki.

Jak prawidłowo liczyć przychód do limitu? Przychód należny a faktycznie otrzymany

Kluczowe jest zrozumienie, co dokładnie wlicza się do limitu przychodów. Mówimy tutaj o "przychodzie należnym", a nie o przychodzie faktycznie otrzymanym. Przychód należny to kwoty, które są Ci należne za sprzedane towary lub wykonane usługi, nawet jeśli klient jeszcze za nie nie zapłacił. Liczy się moment, w którym powstało prawo do otrzymania zapłaty, a nie moment jej fizycznego wpływu na Twoje konto.

Dla przykładu, jeśli wystawisz fakturę za usługę w marcu, ale klient zapłaci dopiero w kwietniu, przychód ten wlicza się do limitu za kwartał, w którym wystawiono fakturę (czyli pierwszy kwartał), a nie do kwartału, w którym otrzymano płatność. To rozróżnienie jest fundamentalne dla prawidłowego monitorowania limitu.

Co się stanie, jeśli w jednym miesiącu zarobisz dużo, a w innym nic? Elastyczność nowego systemu

Nowy kwartalny limit wprowadza znaczną elastyczność, co jest jego ogromną zaletą. Nie musisz już martwić się o to, czy w danym miesiącu przekroczysz próg, ponieważ liczy się suma przychodów w całym kwartale. Oznacza to, że możesz zarobić znacznie więcej w jednym miesiącu, a mniej lub nic w kolejnych dwóch, o ile suma tych przychodów nie przekroczy kwartalnego limitu.

Wyobraźmy sobie sytuację: w styczniu zarabiasz 8000 zł, w lutym 1000 zł, a w marcu 1813,50 zł. Suma Twoich przychodów w pierwszym kwartale wyniesie 10 813,50 zł, co oznacza, że mieścisz się w limicie, mimo że w styczniu Twoje zarobki były stosunkowo wysokie. Ta zmiana pozwala na lepsze dopasowanie działalności nierejestrowanej do sezonowości czy nieregularności zleceń, co jest szczególnie cenne dla twórców i freelancerów.

Kto może, a kto nie może prowadzić działalności nierejestrowanej w 2026?

Zanim zdecydujesz się na prowadzenie działalności nierejestrowanej, musisz upewnić się, że spełniasz wszystkie wymagane warunki. To kluczowe, aby uniknąć problemów prawnych i finansowych. Zasady są dość precyzyjne i mają na celu wykluczenie z tej formy zarobkowania osób, które powinny prowadzić pełnoprawną działalność gospodarczą.

Warunek kluczowy: Brak zarejestrowanej firmy w ciągu ostatnich 60 miesięcy

Jednym z najważniejszych i często pomijanych warunków jest to, że nie mogłeś prowadzić działalności gospodarczej w CEIDG w ciągu ostatnich 60 miesięcy, czyli przez ostatnie 5 lat. Oznacza to, że jeśli kiedykolwiek miałeś zarejestrowaną firmę, musisz odczekać pełne pięć lat od daty jej wykreślenia z rejestru, zanim będziesz mógł skorzystać z dobrodziejstw działalności nierejestrowanej. Konsekwencją naruszenia tego warunku jest uznanie Twojej działalności za niezarejestrowaną działalność gospodarczą, co może wiązać się z koniecznością uregulowania zaległych składek ZUS i podatków wraz z odsetkami, a także karami.

Działalności wykluczone: Sprawdź, czy Twój pomysł wymaga koncesji lub zezwolenia

Nie wszystkie rodzaje działalności mogą być prowadzone w formie nierejestrowanej. Z tej opcji wykluczone są te aktywności, które ze względu na swój charakter wymagają uzyskania koncesji, zezwolenia lub wpisu do rejestru działalności regulowanej. Są to zazwyczaj działalności o podwyższonym ryzyku lub te, które wymagają szczególnych kwalifikacji i nadzoru państwa. Przykłady takich działalności to:

- Sprzedaż alkoholu

- Usługi detektywistyczne

- Ochrona osób i mienia

- Usługi transportu drogowego osób lub rzeczy

- Pośrednictwo ubezpieczeniowe

- Wytwarzanie i obrót materiałami wybuchowymi, bronią i amunicją

Zawsze warto sprawdzić, czy planowana przez Ciebie działalność nie znajduje się na liście tych regulowanych, aby uniknąć nieprzyjemnych niespodzianek.

Czy jako rolnik lub cudzoziemiec możesz skorzystać z tej formy zarobkowania?

Pytanie o możliwość prowadzenia działalności nierejestrowanej przez rolników i cudzoziemców pojawia się dość często. W przypadku rolników, jest to możliwe, ale z pewnym zastrzeżeniem. Działalność nierejestrowana musi być wyraźnie oddzielona od działalności rolniczej. Oznacza to, że przychody z działalności nierejestrowanej nie mogą pochodzić z typowej działalności rolniczej, a na przykład ze sprzedaży rękodzieła czy usług niezwiązanych bezpośrednio z produkcją rolną. Ważne jest, aby te dwie sfery były jasno rozgraniczone.

Jeśli chodzi o cudzoziemców, również mogą oni prowadzić działalność nierejestrowaną w Polsce, pod warunkiem że posiadają legalny pobyt na terytorium Rzeczypospolitej Polskiej oraz prawo do pracy. Warunki te są zgodne z ogólnymi przepisami dotyczącymi zatrudnienia i prowadzenia działalności gospodarczej przez obcokrajowców w Polsce. W praktyce oznacza to, że jeśli spełniasz kryteria pobytowe i masz prawo do wykonywania pracy, możesz również korzystać z tej uproszczonej formy zarobkowania.

Twoje obowiązki krok po kroku: Jak legalnie prowadzić i rozliczać małą sprzedaż?

Choć działalność nierejestrowana zwalnia z wielu formalności, nie oznacza to całkowitego braku obowiązków. Wręcz przeciwnie, aby prowadzić ją legalnie i bezpiecznie, musisz pamiętać o kilku kluczowych kwestiach, które pomogą Ci monitorować przychody i prawidłowo rozliczać się z urzędem skarbowym.

Uproszczona ewidencja sprzedaży: Jak ją stworzyć i dlaczego jest niezbędna?

Jednym z podstawowych obowiązków osoby prowadzącej działalność nierejestrowaną jest prowadzenie uproszczonej ewidencji sprzedaży. Nie jest to skomplikowana księgowość, ale jej regularne i rzetelne prowadzenie jest absolutnie niezbędne. Ewidencja ta służy przede wszystkim do monitorowania Twoich przychodów, abyś mógł na bieżąco sprawdzać, czy nie zbliżasz się do kwartalnego limitu. Powinna zawierać takie informacje jak:

- Data sprzedaży

- Numer dowodu sprzedaży (np. numer rachunku, faktury, paragonu)

- Kwota przychodu

- Rodzaj transakcji (np. sprzedaż towaru X, wykonanie usługi Y)

Możesz prowadzić ją w zwykłym zeszycie, arkuszu kalkulacyjnym (np. Excel) lub za pomocą prostych aplikacji. Ważne, aby była ona prowadzona w sposób chronologiczny i umożliwiała szybkie zsumowanie przychodów w danym kwartale. To Twoje podstawowe narzędzie do kontroli finansów i dowód dla urzędu skarbowego.

Faktura lub rachunek na żądanie klienta: Kiedy i jak poprawnie wystawić dokument?

Jako osoba prowadząca działalność nierejestrowaną, masz obowiązek wystawienia rachunku lub faktury, jeśli zażąda tego klient. Ważne jest, aby pamiętać, że brak żądania klienta nie zwalnia Cię z obowiązku ewidencjonowania sprzedaży w Twojej uproszczonej ewidencji. Na takim dokumencie powinny znaleźć się podstawowe dane, takie jak:

- Twoje dane (imię i nazwisko, adres)

- Dane klienta (imię i nazwisko/nazwa firmy, adres)

- Data wystawienia

- Numer dokumentu

- Nazwa towaru/usługi

- Kwota sprzedaży

Rachunek lub fakturę należy wystawić w ciągu 7 dni od daty wykonania usługi lub wydania towaru, jeśli klient zgłosi takie żądanie przed upływem tego terminu. Jeśli żądanie zostanie zgłoszone po tym terminie, ale przed upływem 3 miesięcy od końca miesiąca, w którym dokonano sprzedaży, masz 7 dni na wystawienie dokumentu od daty zgłoszenia żądania.

Roczne rozliczenie PIT-36: Jak bezbłędnie wykazać dochody z "innych źródeł"?

Dochody z działalności nierejestrowanej rozliczasz raz w roku w zeznaniu podatkowym PIT-36. Co ważne, nie masz obowiązku płacenia miesięcznych zaliczek na podatek dochodowy. Całość podatku rozliczasz dopiero po zakończeniu roku podatkowego. W formularzu PIT-36, dochody z działalności nierejestrowanej wykazujesz w sekcji "inne źródła". Musisz tam wpisać sumę wszystkich przychodów należnych z danego roku, pomniejszoną o koszty ich uzyskania (o ile takie poniosłeś i masz na nie dowody). Pamiętaj, że w przypadku działalności nierejestrowanej koszty uzyskania przychodu są rozliczane inaczej niż w przypadku zarejestrowanej działalności gospodarczej – nie możesz odliczać wszystkich wydatków w ten sam sposób, co przedsiębiorca.

Działalność nierejestrowana a VAT: Kiedy zwolnienie przestaje obowiązywać?

Co do zasady, osoby prowadzące działalność nierejestrowaną są zwolnione z podatku VAT. To kolejna duża zaleta tej formy zarobkowania, która upraszcza rozliczenia i pozwala oferować konkurencyjne ceny. Zwolnienie to wynika z ogólnych przepisów dotyczących podatku VAT, które przewidują zwolnienie podmiotowe dla podatników, których wartość sprzedaży nie przekroczyła w poprzednim roku podatkowym kwoty 200 000 zł. Ponieważ limit przychodów w działalności nierejestrowanej jest znacznie niższy niż ten próg VAT, w praktyce oznacza to, że dopóki mieścisz się w limicie działalności nierejestrowanej, jesteś zwolniony z VAT.

Warto jednak pamiętać, że istnieją pewne rodzaje działalności, które są obligatoryjnie opodatkowane VAT, niezależnie od wysokości obrotów (np. sprzedaż nowych samochodów, usługi jubilerskie). Jeśli Twoja działalność należy do tej kategorii, zwolnienie z VAT Cię nie dotyczy, nawet jeśli mieścisz się w limicie działalności nierejestrowanej.

Przekroczenie limitu – co dalej? Praktyczny poradnik, jak uniknąć problemów

Jednym z kluczowych momentów w prowadzeniu działalności nierejestrowanej jest sytuacja, w której Twoje przychody przekroczą ustalony limit. To nie koniec świata, ale wymaga szybkiej i zdecydowanej reakcji. Brak działania w takiej sytuacji może prowadzić do poważnych konsekwencji, dlatego warto wiedzieć, co robić krok po kroku.

Masz 7 dni na działanie: Jak i gdzie zarejestrować działalność gospodarczą online?

Jeśli w danym kwartale Twój przychód należny przekroczy kwotę 10 813,50 zł, Twoja działalność nierejestrowana automatycznie przekształca się w działalność gospodarczą. Od tego momentu masz 7 dni na jej zarejestrowanie w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Proces ten jest stosunkowo prosty i można go przeprowadzić całkowicie online, co jest ogromnym ułatwieniem. Wystarczy wejść na stronę biznes.gov.pl, wybrać opcję "Zarejestruj firmę" i wypełnić formularz CEIDG-1. System poprowadzi Cię przez cały proces, a po jego zakończeniu Twoja firma zostanie zarejestrowana.

Jakie są konsekwencje zignorowania obowiązku rejestracji firmy?

Zignorowanie obowiązku rejestracji firmy po przekroczeniu limitu to poważny błąd, który może mieć daleko idące negatywne konsekwencje. Organy skarbowe i ZUS traktują taką sytuację jako prowadzenie działalności gospodarczej "na czarno", co jest niezgodne z prawem. Potencjalne kary i problemy to:

- Grzywny: Możesz zostać ukarany grzywną za prowadzenie działalności gospodarczej bez rejestracji.

- Zaległe składki ZUS: Urząd skarbowy może nakazać Ci zapłatę zaległych składek na ubezpieczenia społeczne i zdrowotne, wraz z odsetkami za zwłokę, za cały okres prowadzenia niezarejestrowanej działalności po przekroczeniu limitu.

- Zaległe podatki: Podobnie jak w przypadku ZUS, będziesz musiał uregulować zaległe podatki dochodowe wraz z odsetkami.

- Odpowiedzialność karno-skarbowa: W skrajnych przypadkach, zwłaszcza przy celowym ukrywaniu dochodów, możesz ponieść odpowiedzialność karno-skarbową.

Dlatego tak ważne jest, aby na bieżąco monitorować swoje przychody i w razie przekroczenia limitu, działać natychmiast.

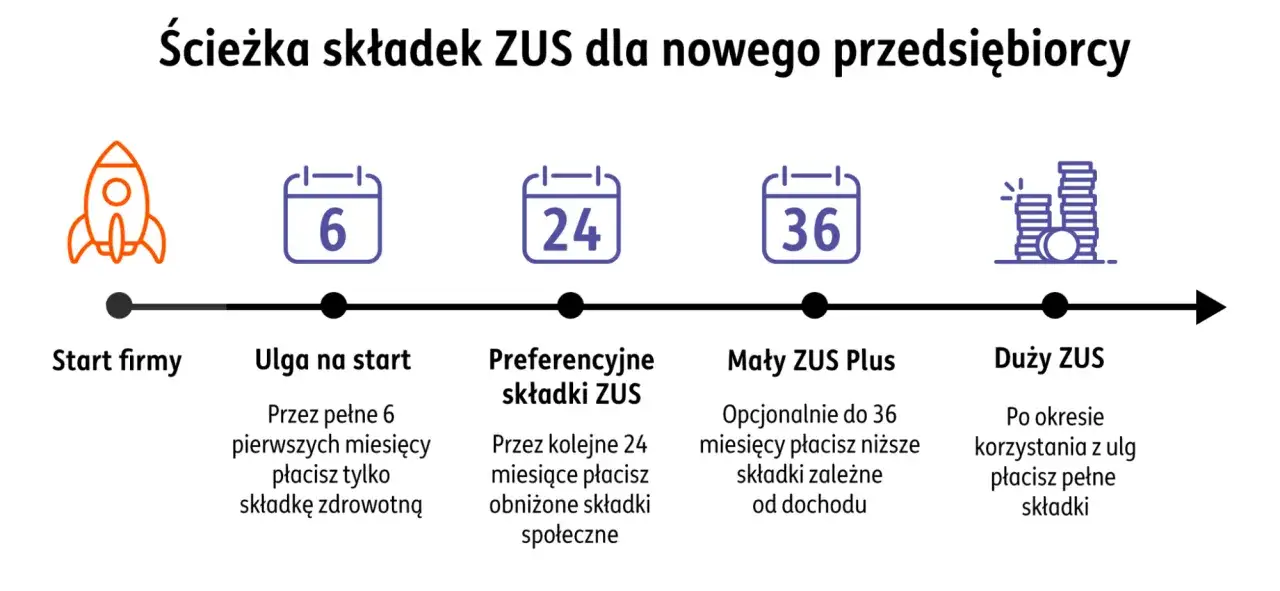

Przejście na działalność gospodarczą: Jakie ulgi na start (np. ZUS) Ci przysługują?

Dobra wiadomość jest taka, że przejście z działalności nierejestrowanej na zarejestrowaną działalność gospodarczą nie oznacza od razu pełnych obciążeń. Jako nowy przedsiębiorca, masz prawo do skorzystania z kilku ulg, które ułatwią Ci start:

- Ulga na start: Przez pierwsze 6 miesięcy prowadzenia działalności gospodarczej jesteś zwolniony z opłacania składek na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe). Musisz opłacać jedynie składkę zdrowotną.

- Mały ZUS Plus: Po zakończeniu ulgi na start, przez kolejne 24 miesiące możesz skorzystać z preferencyjnych składek ZUS, których wysokość jest uzależniona od Twojego dochodu z poprzedniego roku. To znacznie niższe obciążenie niż pełne składki ZUS.

Te ulgi stanowią realne wsparcie dla osób rozpoczynających działalność i pozwalają na stopniowe wejście w świat pełnych obciążeń związanych z prowadzeniem firmy.

Bilans zysków i strat: Czy działalność nierejestrowana w 2026 roku jest dla Ciebie?

Podsumowując, działalność nierejestrowana w 2026 roku to narzędzie o ogromnym potencjale, ale jak każde rozwiązanie, ma swoje mocne i słabe strony. Zastanawiając się, czy jest to odpowiednia forma dla Ciebie, warto zestawić ze sobą jej kluczowe zalety i ograniczenia.Główne zalety: Brak składek ZUS, minimum biurokracji, niskie ryzyko finansowe

Moim zdaniem, główne atuty działalności nierejestrowanej to:

- Brak składek ZUS: To największa ulga finansowa, eliminująca konieczność opłacania składek na ubezpieczenia społeczne i zdrowotne z tytułu tej działalności, co znacząco obniża koszty prowadzenia biznesu.

- Minimum biurokracji: Brak konieczności rejestracji w CEIDG, brak numeru NIP (używasz swojego prywatnego), brak konieczności prowadzenia skomplikowanej księgowości to ogromne ułatwienia administracyjne.

- Niskie ryzyko finansowe: Możesz testować pomysły na biznes bez ponoszenia wysokich kosztów stałych i ryzyka związanego z prowadzeniem pełnoprawnej działalności gospodarczej.

- Elastyczność: Kwartalny limit przychodów pozwala na większą swobodę w planowaniu zarobków, co jest idealne dla nieregularnych zleceń i sezonowych aktywności.

Przeczytaj również: Wniosek o emeryturę: Wybierz datę i zyskaj setki złotych!

Ograniczenia i wady: Niski próg przychodów i brak ubezpieczenia zdrowotnego

Należy jednak pamiętać o ograniczeniach i potencjalnych wadach:

- Niski kwartalny próg przychodów: Limit 10 813,50 zł na kwartał może być zbyt niski dla osób, które planują rozwijać działalność na większą skalę. Przekroczenie go wiąże się z koniecznością rejestracji firmy.

- Brak ubezpieczenia zdrowotnego z tytułu działalności: Działalność nierejestrowana nie generuje tytułu do ubezpieczenia zdrowotnego. Oznacza to, że musisz mieć inne źródło ubezpieczenia (np. umowa o pracę, status studenta/ucznia, rejestracja w urzędzie pracy jako bezrobotny, lub dobrowolne ubezpieczenie zdrowotne).

- Brak możliwości odliczania kosztów uzyskania przychodu w pełni: Choć możesz pomniejszyć przychód o udokumentowane koszty, nie masz takich samych możliwości optymalizacji podatkowej jak przedsiębiorca prowadzący zarejestrowaną działalność gospodarczą.

- Brak możliwości bycia płatnikiem VAT: Jeśli Twoi klienci to firmy, które chciałyby odliczyć VAT, brak możliwości wystawiania faktur VAT może być dla nich problemem.

Działalność nierejestrowana to fantastyczna opcja na start i dla małych projektów, ale wymaga świadomego zarządzania limitami i zrozumienia swoich obowiązków. Jeśli Twoje plany są ambitniejsze, prędzej czy później czeka Cię przejście na pełnoprawną działalność gospodarczą, co, jak już wiemy, wiąże się z własnym zestawem ulg i możliwości.