Ryczałt od dochodów spółek, znany jako CIT estoński, zmienia najważniejszą zasadę opodatkowania zysków firmowych: podatek pojawia się dopiero wtedy, gdy zysk opuszcza spółkę. W praktyce daje to większą płynność, mniej bieżących rozliczeń i zupełnie inne podejście do dywidend, ukrytych zysków oraz formalności księgowych. Ten model nie jest jednak uniwersalny, więc rozkładam go tu na czynniki pierwsze: od warunków wejścia po sytuacje, w których korzyść znika szybciej, niż sugerują proste hasła.

Najważniejsze rzeczy, które decydują o opłacalności

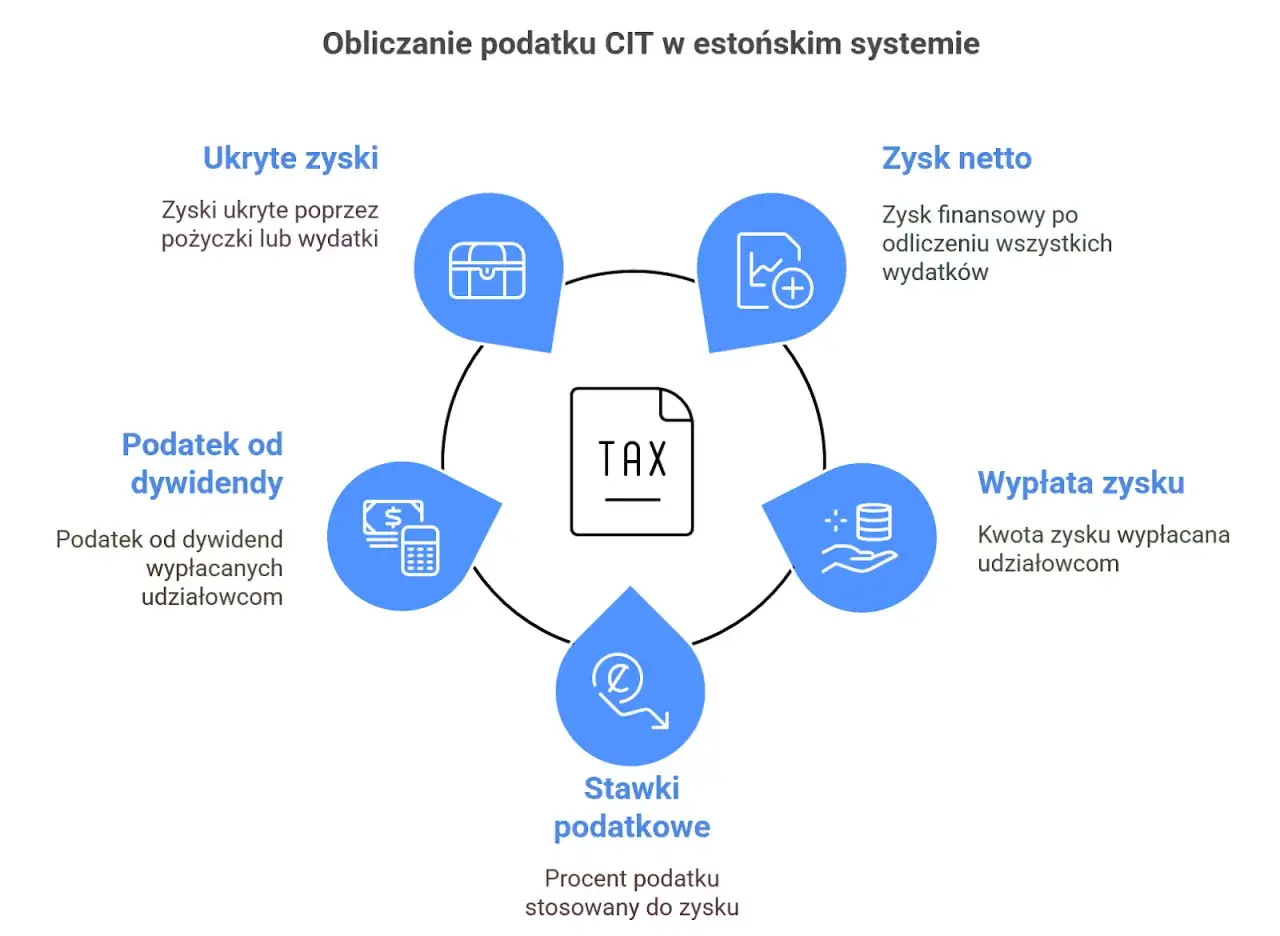

- Podatek płaci się dopiero przy wypłacie zysku albo przy zdarzeniach uznanych za równoważne wypłacie.

- Do systemu mogą wejść wybrane spółki, ale muszą spełnić warunki dotyczące struktury właścicielskiej, przychodów i zatrudnienia.

- Stawka wynosi 10% dla małego podatnika lub podmiotu rozpoczynającego działalność oraz 20% w pozostałych przypadkach.

- W 2026 r. limit małego podatnika to 8 517 000 zł przychodów ze sprzedaży wraz z VAT z poprzedniego roku.

- Największy sens ten model ma wtedy, gdy spółka reinwestuje zysk, a nie wypłaca go niemal od razu wspólnikom.

Jak działa ten model opodatkowania w praktyce

Najprościej ujmując, w ryczałcie od dochodów spółek nie płacisz podatku od samego faktu wypracowania zysku. Obciążenie pojawia się dopiero wtedy, gdy zysk zostaje wypłacony wspólnikom albo rozdysponowany w sposób, który fiskus traktuje jak wypłatę. To ważna różnica, bo przy klasycznym CIT podatek pojawia się niezależnie od tego, czy pieniądze zostają w firmie, czy trafiają do właścicieli.

W praktyce opodatkowanie obejmuje nie tylko dywidendę. Trzeba uważać także na sytuacje uznawane za równoważne wypłacie, czyli przede wszystkim:

- ukryte zyski - na przykład korzyści przekazywane wspólnikowi poza formalną dywidendą,

- wydatki niezwiązane z działalnością gospodarczą - czyli koszty, które nie służą realnie firmie,

- dochód z tytułu zmiany wartości składników majątku - najczęściej przy łączeniu, podziale, przekształceniu lub aportach,

- nieujawnione operacje gospodarcze - gdy rzeczywistość biznesowa nie zgadza się z dokumentacją,

- zysk netto przeznaczony do wypłaty lub na pokrycie strat sprzed wejścia do ryczałtu.

W tym modelu ważne jest też to, czego nie ma: nie ma miesięcznych zaliczek na podatek od bieżącego wyniku. To właśnie daje firmie przestrzeń na reinwestowanie pieniędzy, ale jednocześnie wymaga dyscypliny w wydatkach i w dokumentach. Ja patrzę na to tak: jeśli zysk ma pracować w spółce, ten system bywa bardzo wygodny; jeśli wspólnicy chcą regularnie wyciągać pieniądze, przewaga szybko maleje. Następna rzecz, którą trzeba sprawdzić, to już nie teoria, tylko to, czy spółka w ogóle spełnia warunki wejścia.

Kto może wejść i jakie warunki trzeba spełnić

Do ryczałtu nie wchodzi się „na życzenie”. Liczy się forma prawna, struktura właścicielska, źródła przychodów, zatrudnienie i sposób prowadzenia ksiąg. Zgodnie z zasadami publikowanymi przez podatki.gov.pl, w 2026 r. limit małego podatnika wynosi 8 517 000 zł, więc dla części spółek próg wejścia jest bardzo konkretny i łatwy do policzenia.

| Warunek | Co to oznacza w praktyce |

|---|---|

| Forma prawna | System jest dostępny dla spółki z o.o., spółki akcyjnej, prostej spółki akcyjnej, spółki komandytowo-akcyjnej i spółki komandytowej. |

| Rezydencja podatkowa | Spółka musi mieć siedzibę lub zarząd w Polsce i podlegać w Polsce opodatkowaniu od całości dochodów. |

| Struktura właścicielska | Wspólnikami muszą być wyłącznie osoby fizyczne, a spółka co do zasady nie może posiadać udziałów w innych spółkach. |

| Przychody pasywne | W poprzednim roku przychody pasywne muszą stanowić mniej niż 50% przychodów wraz z VAT. |

| Zatrudnienie | Standardowo trzeba utrzymywać co najmniej 3 osoby na pełnych etatach albo równoważny poziom wynagrodzeń na umowach cywilnoprawnych. |

| Sprawozdawczość | W okresie stosowania ryczałtu nie sporządza się sprawozdań według MSR, a rozliczenia trzeba oprzeć na porządku rachunkowym spółki. |

Przy przychodach pasywnych najczęściej problemem nie są klasyczne przychody ze sprzedaży, tylko odsetki, licencje, prawa własności intelektualnej, finansowanie, poręczenia, gwarancje i transakcje z podmiotami powiązanymi bez realnej wartości dodanej. Jeśli firma działa dopiero od niedawna, część wymogów startowych jest łagodniejsza, ale od drugiego roku trzeba już pilnować wzrostu zatrudnienia. To właśnie tu najczęściej pojawia się błąd: przedsiębiorca patrzy wyłącznie na stawkę, a pomija strukturę firmy, która może go z ryczałtu po prostu wykluczyć. Od tej bazy przechodzę do tego, co dla większości czytelników najciekawsze, czyli do pieniędzy.

Stawki, limity i realny koszt podatku

Nominalnie stawki są proste: 10% dla małego podatnika i podmiotu rozpoczynającego działalność oraz 20% dla pozostałych. Prawdziwe pytanie brzmi jednak nie „ile wynosi stawka”, tylko „kiedy i od czego rzeczywiście płacę podatek”. W ryczałcie znaczenie ma więc nie sama wysokość zysku, ale moment jego wypłaty oraz to, czy w ogóle opuszcza on spółkę.

| Element | Klasyczny CIT | Ryczałt od dochodów spółek |

|---|---|---|

| Moment podatku | Co do zasady przy osiąganiu dochodu, niezależnie od wypłaty zysku. | Dopiero przy wypłacie zysku albo przy zdarzeniach z nią zrównanych. |

| Podatek spółki | 9% albo 19% CIT, zależnie od statusu podatnika. | 10% albo 20% ryczałtu. |

| Podatek wspólnika od dywidendy | Co do zasady 19% PIT od dywidendy. | Również może wystąpić, ale łączne obciążenie jest zwykle niższe niż w klasycznym modelu. |

| Uproszczone łączne opodatkowanie przy wypłacie zysku | Około 26,29% dla małego podatnika i 34,39% dla pozostałych. | Około 20% dla małego podatnika i 25% dla pozostałych. |

| Zaliczki na podatek | Tak, według zasad klasycznego CIT. | Nie od bieżącego, niewypłaconego zysku. |

| Największa korzyść | Brak. | Lepsza płynność i odroczenie podatku, gdy zysk zostaje w firmie. |

Najważniejszy wniosek jest prosty: ten system nie zawsze jest tańszy w każdym scenariuszu, ale bywa wyraźnie korzystniejszy, jeśli spółka regularnie reinwestuje zysk. Przykładowo, jeśli firma zarabia 500 tys. zł i nie wypłaca tych pieniędzy właścicielom, podatek nie pojawia się od razu; w klasycznym CIT obciążenie pojawia się szybciej, nawet gdy gotówka zostaje na rachunku. Właśnie dlatego ten model trzeba liczyć pod konkretny biznes, a nie pod slogan. Z samych stawek nie da się jeszcze wyciągnąć pełnego wniosku, więc trzeba przejść do formalności, które często są niedoszacowane.

Jakie obowiązki zostają po przejściu na ryczałt

Przejście na ten model nie oznacza, że spółka przestaje mieć obowiązki. Zmienia się tylko logika rozliczania. Zamiast klasycznej kalkulacji podatku ważniejsze stają się terminy, uchwały, porządek w księgach i poprawne wyodrębnienie wyniku finansowego.

- Składasz zawiadomienie ZAW-RD do końca pierwszego miesiąca pierwszego roku podatkowego korzystania z ryczałtu.

- Jeśli przechodzisz w trakcie roku, zamykasz księgi na ostatni dzień miesiąca poprzedzającego pierwszy miesiąc opodatkowania ryczałtem i sporządzasz sprawozdanie finansowe.

- Wybierasz ryczałt na 4 lata podatkowe; po tym okresie system może przedłużyć się automatycznie na kolejne 4 lata, jeśli nie złożysz rezygnacji.

- Składasz deklarację CIT-8E wraz z załącznikiem CIT/EZ do końca trzeciego miesiąca następnego roku.

- Podatek od ukrytych zysków i wydatków niezwiązanych z działalnością płacisz do 20. dnia miesiąca po miesiącu, w którym dokonano wypłaty, wydatku albo świadczenia.

- Jeżeli chodzi o reorganizacje, trzeba uważać na momenty łączenia, podziału, przekształcenia lub wniesienia wkładu niepieniężnego, bo wtedy powstaje osobny dochód do opodatkowania.

Wejście po przekształceniu bywa najdroższe na starcie

Jeżeli spółka powstała z przekształcenia i od razu wybiera ryczałt, pojawia się jeszcze temat dochodu z przekształcenia. To nie jest detal księgowy, tylko realny koszt wejścia, który trzeba policzyć przed zmianą modelu. W niektórych przypadkach podatek od tego dochodu wynosi 19%, a jego zapłata może zostać rozłożona na raty, ale tylko w określonych granicach i po prawidłowym wykazaniu w zeznaniu. W praktyce to właśnie ten etap najczęściej decyduje, czy przejście ma sens od razu, czy lepiej poczekać z ruchem na kolejny rok.

Formalności nie wyglądają groźnie, ale potrafią boleć tam, gdzie firma ma bałagan w dokumentach albo miesza prywatne interesy wspólników z kosztami spółki. I to prowadzi do najważniejszej części całego tematu: kiedy ten model faktycznie daje przewagę, a kiedy tylko dobrze wygląda na slajdzie.

Kiedy to się opłaca, a kiedy lepiej zostać przy klasycznym CIT

Ja zawsze zaczynam od trzech pytań: kto jest wspólnikiem, skąd naprawdę pochodzą przychody i czy zysk ma zostać w spółce dłużej niż kilka miesięcy. Jeśli odpowiedź na dwa z tych pytań brzmi „nie bardzo”, przewaga ryczałtu zwykle słabnie. Jeśli odpowiedzi są pozytywne, model może być bardzo sensowny.

Najczęściej wygrywa, gdy

- spółka reinwestuje zysk zamiast wypłacać go prawie od razu,

- struktura właścicielska jest prosta i przejrzysta,

- wspólnicy są osobami fizycznymi,

- przychody pasywne nie dominują nad przychodami operacyjnymi,

- zatrudnienie jest stabilne i łatwe do utrzymania na wymaganym poziomie,

- firma nie opiera strategii podatkowej na ulgach CIT, które w tym modelu nie grają już pierwszych skrzypiec.

Przeczytaj również: Terminy Płatności Podatków 2026 - Uniknij Kar i Odsetek

Najczęściej przegrywa, gdy

- zysk jest wypłacany co roku niemal w całości,

- wspólnikiem ma zostać spółka, fundacja albo inny podmiot niebędący osobą fizyczną,

- firma ma dużo przychodów odsetkowych, licencyjnych albo z transakcji powiązanych bez realnej wartości dodanej,

- zatrudnienie jest sezonowe i trudno utrzymać wymagane minimum,

- spółka działa w obszarze wyłączonym z ryczałtu, na przykład korzysta ze specjalnej strefy ekonomicznej lub decyzji o wsparciu nowych inwestycji.

W praktyce najbardziej myląca jest jedna rzecz: ryczałt nie jest „tanim CIT-em dla wszystkich”, tylko modelem opodatkowania, który premiuje konkretny sposób prowadzenia biznesu. Jeśli właściciele chcą wyjmować pieniądze regularnie, klasyczny CIT bywa prostszy i mniej ryzykowny. Jeśli natomiast spółka ma rosnąć, budować kapitał i nie rozlewać zysku na bieżąco, ryczałt potrafi dać realną przewagę finansową. Zanim jednak złożysz zawiadomienie, sprawdziłbym jeszcze kilka rzeczy bardzo technicznie.

Co sprawdzić zanim złożysz ZAW-RD

Przed wyborem ryczałtu robię krótką, ale bezlitosną checklistę. To oszczędza później rozczarowań, korekt i nerwowych rozmów z księgowością. Wystarczą cztery lub pięć błędnych założeń, żeby cały efekt podatkowy rozjechał się szybciej, niż zakładał właściciel.

- Czy wspólnikami są wyłącznie osoby fizyczne.

- Czy spółka nie posiada udziałów w innych podmiotach.

- Czy przychody pasywne nie przekraczają 50% przychodów z poprzedniego roku.

- Czy firma utrzyma wymagany poziom zatrudnienia albo równoważnych wydatków na wynagrodzenia.

- Czy nie korzysta z wyłączeń, takich jak SSE, decyzja o wsparciu, upadłość, likwidacja lub sytuacja reorganizacyjna wyłączająca wejście.

- Czy przejście w środku roku nie wywoła niepotrzebnych kosztów na wejściu, w tym z tytułu korekty wstępnej albo przekształcenia.

- Czy spółka naprawdę zatrzymuje zysk w firmie, bo bez tego przewaga podatkowa może być krótkotrwała.

Jeżeli te warunki są spełnione, ryczałt od dochodów spółek może być bardzo sensownym narzędziem do budowania płynności i ograniczania bieżącego podatku. Jeśli jednak struktura spółki jest złożona, zyski mają być regularnie wypłacane, a księgowość nie jest uporządkowana, lepiej najpierw policzyć wariant klasyczny i dopiero potem podejmować decyzję. To model, który lubi prostotę, dyscyplinę i reinwestowanie, a nie prowizoryczne rozwiązania i szybkie ruchy bez analizy.