Nowy model, czyli faktura ustrukturyzowana, nie sprowadza się do zamiany papieru na plik. Chodzi o dokument wystawiany w KSeF, w formacie XML, z numerem nadanym przez system i z jasno określoną datą wystawienia oraz odbioru. Dla przedsiębiorcy oznacza to mniej ręcznego chaosu, ale też więcej dyscypliny przy danych, uprawnieniach i terminach.

Najważniejsze informacje o nowym modelu fakturowania

- Dokument w KSeF to nie to samo co zwykły PDF wysłany mailem.

- Od 1 lutego 2026 r. odbiór faktur przez KSeF jest obowiązkowy, a wystawianie wchodzi etapami.

- Najwięcej problemów powodują wyjątki, korekty i błędnie ustawione oprogramowanie.

- Mała firma może działać na bezpłatnych narzędziach, większa zwykle potrzebuje integracji z systemem księgowym.

- Warto przygotować procedurę uprawnień, korekt i obiegu załączników zanim system ruszy na dobre.

Czym jest dokument w KSeF i czym różni się od zwykłej e-faktury

Najczęstsze nieporozumienie dotyczy rozróżnienia między dokumentem elektronicznym a dokumentem wystawionym w systemie. Ten pierwszy może być zwykłym PDF-em, drugi jest plikiem XML zgodnym ze strukturą FA(3) i po przyjęciu dostaje numer identyfikujący. Tak właśnie rozdziela te pojęcia Ministerstwo Finansów, a to rozróżnienie ma znaczenie przy terminach, archiwizacji i korektach.

| Rodzaj dokumentu | Format | Co to oznacza w praktyce |

|---|---|---|

| Dokument papierowy | Papier | Tradycyjny obieg i fizyczne doręczenie. |

| Dokument elektroniczny | Dowolny plik, np. PDF | Może być e-dokumentem, ale nie trafia automatycznie do KSeF. |

| Dokument w KSeF | XML zgodny z FA(3) | Ma numer systemowy i jest oficjalnie przyjęty po przejściu przez system. |

Najważniejsza różnica jest prosta: sam PDF nie załatwia sprawy, jeśli przepisy wymagają użycia KSeF. Gdy ten podział jest jasny, łatwiej zrozumieć sam proces wystawienia i odbioru.

Jak wygląda wystawienie i odbiór w praktyce

Proces jest prostszy, niż bywa przedstawiany w szkoleniach, ale wymaga konsekwencji. W praktyce tworzysz dokument w programie zgodnym z FA(3), wysyłasz go do KSeF, system weryfikuje strukturę i nadaje numer, a dopiero wtedy dokument staje się formalnie przyjęty.

- Wprowadzasz dane sprzedaży w programie księgowym lub w bezpłatnym narzędziu.

- System sprawdza, czy plik jest zgodny ze schemą i czy ma wymagane pola.

- KSeF nadaje numer identyfikujący, a to oznacza przyjęcie dokumentu do systemu.

- Nabywca pobiera dokument z KSeF albo otrzymuje go innym kanałem, jeśli przepisy na to pozwalają.

Praktyczny szczegół: jeśli wystawiasz dokument w trybie online, datą wystawienia jest dzień przesłania go do KSeF. Z kolei odbiór następuje w chwili nadania numeru przez system. To drobiazg tylko z pozoru, bo potrafi przesunąć moment rozpoznania dokumentu w księgowości.

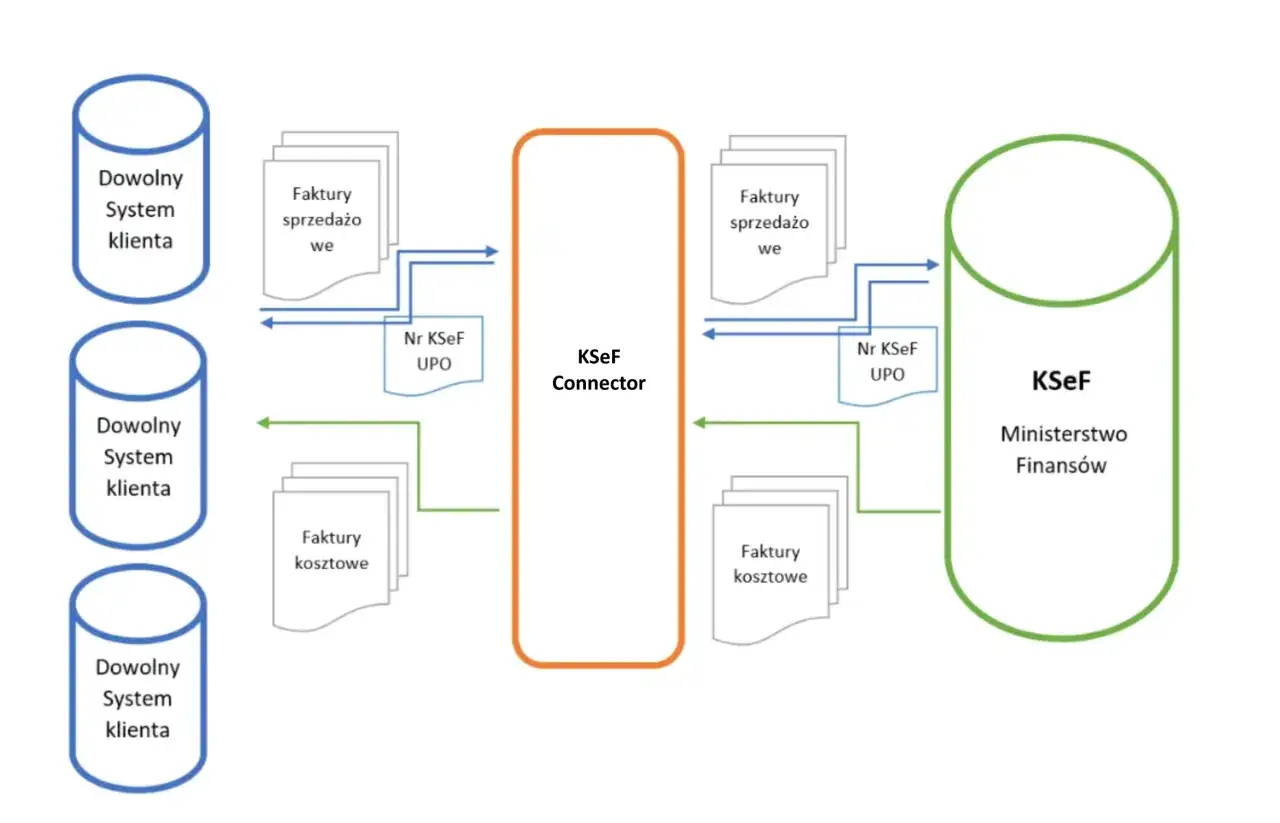

W mniejszych firmach często wystarcza Aplikacja Podatnika KSeF albo aplikacja mobilna, natomiast przy większym wolumenie dokumentów sens ma integracja z ERP i API. Ministerstwo Finansów udostępnia bezpłatne narzędzia, ale przy seryjnym fakturowaniu ręczna obsługa szybko staje się wąskim gardłem.

Jeżeli wystawiasz rozliczenia o bardziej złożonej treści, możesz korzystać z załącznika, ale tylko w formie przewidzianej przez system i po wymaganym zgłoszeniu. To ważne: załącznik nie jest miejscem na marketing, tylko na dane ściśle związane z fakturą.

Kiedy ten obieg działa dobrze, następne pytanie brzmi już nie „jak wysłać”, lecz „kogo to w ogóle dotyczy”.

Kogo obejmuje obowiązek w 2026 roku

W 2026 roku obowiązek dotyczy praktycznie całego rynku VAT, ale wejście jest rozłożone w czasie. Najpierw startują najwięksi podatnicy, później reszta, a część najmniejszych podmiotów dostaje dodatkowy czas do końca 2026 r., jeśli miesięczna sprzedaż dokumentowana fakturami nie przekracza 10 000 zł brutto.

| Grupa podatników | Termin wejścia | Co to oznacza |

|---|---|---|

| Podatnicy, u których sprzedaż w 2024 r. przekroczyła 200 mln zł | 1 lutego 2026 r. | Od tego dnia wystawianie dokumentów w KSeF staje się obowiązkowe. |

| Pozostali podatnicy | 1 kwietnia 2026 r. | Obowiązek obejmuje większość rynku, ale z dodatkowymi wyjątkami przejściowymi. |

| Podmioty z miesięczną sprzedażą fakturowaną do 10 000 zł brutto | Do końca 2026 r. | Mogą jeszcze korzystać z faktur papierowych lub elektronicznych poza systemem. |

| Odbieranie dokumentów zakupowych | Od 1 lutego 2026 r. | Odbiór przez KSeF staje się obowiązkowy wcześniej niż pełne wystawianie. |

W katalogu korzystających z systemu są też podmioty, które wielu osobom w ogóle nie kojarzą się z klasycznym biznesem, na przykład organy egzekucyjne i komornicy sądowi, jeśli wystawiają dokumenty objęte tym reżimem. To ważne, bo obowiązek nie kończy się na spółkach handlowych czy e-commerce.

Są też wyłączenia, które trzeba znać, bo w części przypadków system w ogóle nie ma zastosowania, a w części można działać dobrowolnie:

- sprzedaż przez podatników bez siedziby i bez stałego miejsca prowadzenia działalności w Polsce,

- sprzedaż na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej, przy czym taki dokument można wystawić w systemie dobrowolnie,

- procedura OSS nieunijna, import IOSS i usługi międzynarodowego okazjonalnego przewozu osób,

- czynności objęte procedurą SME,

- część dokumentów uproszczonych, na przykład bilety lub faktury za przejazd autostradą,

- samofakturowanie bez polskiego NIP po którejkolwiek stronie transakcji, jeśli przepisy nie pozwalają na użycie KSeF.

W praktyce najwięcej pomyłek bierze się właśnie z błędnego założenia, że skoro system będzie powszechny, to obejmie wszystko. Nie obejmie. I właśnie dlatego warto od razu zobaczyć, co ten model realnie daje, a czego nie rozwiązuje sam z siebie.

Co zyskujesz, a gdzie system nadal wymaga dyscypliny

Ja patrzę na ten model przede wszystkim przez pryzmat obiegu dokumentu, a nie samego pliku. Jeżeli wdrożenie jest zrobione porządnie, zyskujesz mniej ręcznego przepisywania danych, jedną ścieżkę archiwizacji, łatwiejszą kontrolę nad numeracją i mniejsze ryzyko dublowania dokumentów.

Co realnie usprawnia pracę

- jedno miejsce przechowywania i odbierania dokumentów,

- automatyczny numer systemowy,

- mniej błędów przy przepisywaniu danych kontrahenta,

- łatwiejsze przekazywanie dokumentów między sprzedażą, księgowością i biurem rachunkowym,

- mniej sporów o to, czy dokument został faktycznie przyjęty.

Przeczytaj również: Opłata skarbowa - jak zapłacić, uniknąć błędów i odzyskać zwrot?

Co nadal może spowalniać

- zależność od poprawnie skonfigurowanego programu,

- obsługa wyjątków, które nie trafiają do systemu,

- konieczność pilnowania uprawnień dla ludzi i biura rachunkowego,

- osobna logika korekt i dokumentów uzupełniających,

- ograniczenia przy załącznikach i dokumentach nietypowych.

W tym obszarze największą różnicę robi nie sama technologia, tylko porządek w procesie. Jeśli firma ma bałagan w danych, KSeF tego bałaganu nie naprawi, tylko go szybciej ujawni.

Skoro wiadomo już, co daje system i gdzie ma granice, sensownie jest przejść do tego, jak przygotować firmę, żeby wdrożenie nie zamieniło się w serię awarii i telefonów na ostatnią chwilę.

Jak przygotować firmę, żeby wdrożenie nie sparaliżowało sprzedaży

Jeżeli chcesz wejść w ten model bez przestojów, potraktuj wdrożenie jak mały projekt prawno-techniczny, a nie jak zwykłą aktualizację programu. Najwięcej problemów robią nie same przepisy, tylko brak decyzji, kto odpowiada za uprawnienia, testy i korekty.

- Ustal, od kiedy dokładnie firma podlega obowiązkowi i czy korzysta z okresu przejściowego.

- Zweryfikuj sposób uwierzytelniania i nadawania uprawnień.

- Sprawdź, czy obecny program księgowy obsługuje FA(3) i komunikację z KSeF.

- Przetestuj dane kontrahentów, schemat numeracji i najczęstsze scenariusze sprzedaży.

- Ustal procedurę dla dokumentów wyłączonych, korekt i załączników.

- Przeszkol zespół, który wystawia dokumenty, a nie tylko dział księgowości.

W praktyce mała firma poradzi sobie na bezpłatnych narzędziach, ale przy większej skali nie warto odkładać integracji z API. Ręczne wystawianie kilku dokumentów dziennie to jedno, a obsługa setek pozycji miesięcznie to już zupełnie inna organizacja pracy.

Warto też sprawdzić, czy dostawca oprogramowania przygotował aktualizacje pod 2026 rok. Brak zgodności z wersją struktury albo z logiką wysyłki to jeden z tych problemów, które pojawiają się nagle, a potem zabierają cały dzień.

Jeżeli te elementy są poukładane, kolejnym źródłem kłopotów zwykle nie jest już sam system, tylko powtarzalne błędy użytkowników.

Najczęstsze błędy i korekty, które kosztują najwięcej czasu

Najlepszy test wdrożenia jest prosty: czy zespół wie, co zrobić, gdy dokument wróci z błędem albo trzeba wystawić korektę. Jeśli nie wie, problemy wyjdą bardzo szybko.

- Mylenie zwykłego PDF-a z dokumentem przyjętym w systemie.

- Wysyłanie pliku niezgodnego ze strukturą FA(3).

- Próba wystawiania dokumentów, które w ogóle nie powinny trafić do KSeF.

- Brak aktualnych uprawnień dla osoby wystawiającej lub biura rachunkowego.

- Zapominanie, że od 1 lutego 2026 r. noty korygujące nie są już wystawiane.

- Nieprzygotowanie procedury dla załączników i dokumentów o bardziej złożonej treści.

- Powielanie tego samego dokumentu, zamiast sprawdzenia statusu wysyłki.

Przy korektach najlepiej działa zasada prostoty: jeden błąd, jeden dokument korygujący, jedna ścieżka akceptacji. Im mniej improwizacji, tym mniejsze ryzyko, że księgowość będzie później prostować nie samą sprzedaż, ale własny obieg informacji.

Po stronie organizacyjnej bardzo pomaga też lista kontrolna: co idzie przez system, co nie, kto zatwierdza korekty i gdzie sprawdza się status dokumentu. To brzmi banalnie, ale właśnie takie rzeczy najczęściej odróżniają wdrożenie spokojne od wdrożenia chaotycznego.

Co warto ustawić przed pierwszym miesiącem pracy na nowym obiegu

Najlepsze wdrożenia nie wyglądają spektakularnie. Po prostu działają, bo ktoś wcześniej ustawił uprawnienia, kanał wysyłki, zasady korekt i sposób obsługi wyjątków. W 2026 roku to jest bardziej kwestia porządku niż samej technologii.

- Jeden główny administrator uprawnień i jeden zastępca.

- Jedna procedura dla dokumentów przyjętych i odrzuconych.

- Jasna lista transakcji, które idą poza systemem.

- Oddzielna instrukcja dla korekt, załączników i dokumentów uproszczonych.

- Regularny przegląd ustawień po aktualizacjach programu lub zmianach przepisów.

Jeżeli chcesz ograniczyć ryzyko, nie zaczynaj od najbardziej rozbudowanych scenariuszy. Najpierw doprowadź do tego, by zwykła sprzedaż, odbiór dokumentu i korekta działały bez potknięć. Dopiero potem dokładaj automatyzację, integracje i dodatkowe funkcje. Właśnie tak ten model zaczyna pracować na firmę, zamiast dokładać jej kolejny obowiązek.