To zwolnienie podatkowe ma sens tylko wtedy, gdy senior naprawdę dalej pracuje i nie pobiera świadczenia emerytalnego. Największą korzyść daje wtedy, gdy przychody mieszczą się w limicie 85 528 zł i pochodzą z właściwego źródła, bo wtedy część wynagrodzenia lub dochodu z działalności nie wchodzi do opodatkowania PIT. Poniżej rozkładam temat na warunki, limit, sposób zgłoszenia i rozliczenie roczne tak, żeby dało się z tego skorzystać bez zgadywania.

Najważniejsze zasady, które trzeba sprawdzić przed zastosowaniem zwolnienia

- Z ulgi korzystają kobiety po 60. roku życia i mężczyźni po 65. roku życia, ale tylko przy spełnieniu dodatkowych warunków.

- Nie wystarczy sam wiek emerytalny. Trzeba nadal pracować i nie pobierać emerytury ani renty rodzinnej z wykluczonych systemów.

- Limit zwolnienia wynosi 85 528 zł rocznie i jest wspólny z innymi wybranymi preferencjami.

- Preferencja obejmuje tylko określone źródła przychodu, a nie każdą formę zarobkowania.

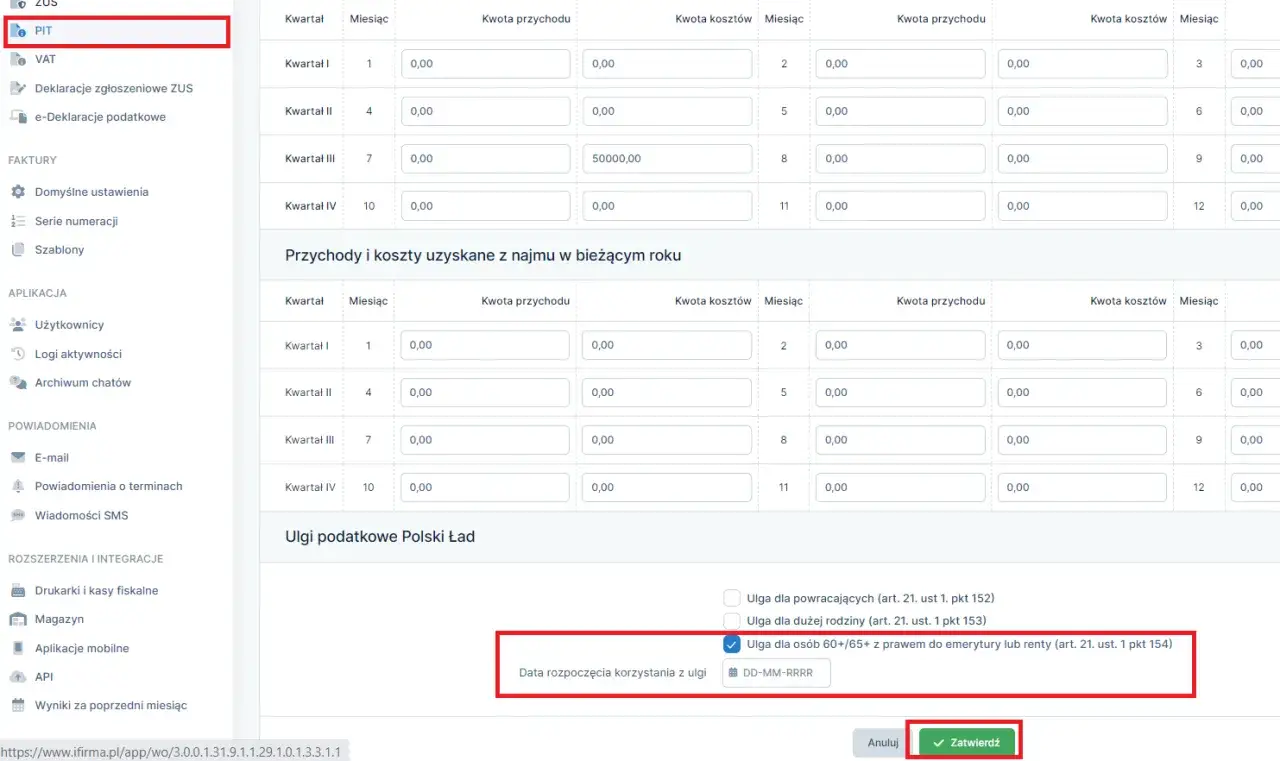

- Ulga może działać w trakcie roku, ale przy płatniku wymaga oświadczenia.

- Jeśli urząd nie widzi ulgi w zaliczkach, można ją jeszcze ująć w zeznaniu rocznym.

Kto może skorzystać ze zwolnienia i kiedy prawo do niego przepada

W praktyce patrzę na to tak: nie decyduje sam wiek, tylko zestaw trzech warunków. Trzeba osiągnąć powszechny wiek emerytalny, nadal pracować i nie pobierać świadczeń, które ustawodawca wyłączył z preferencji. To ważne, bo wiele osób myli samo nabycie prawa do emerytury z jej faktycznym pobieraniem.

| Warunek | Co to znaczy w praktyce |

|---|---|

| Wiek emerytalny | 60 lat dla kobiet i 65 lat dla mężczyzn. |

| Kontynuowanie pracy | Musisz uzyskiwać przychody z kwalifikowanego źródła, a nie tylko pozostawać „na rynku pracy” bez dochodu. |

| Brak pobierania wykluczonych świadczeń | Nie możesz pobierać emerytury ani renty rodzinnej z objętych ustawą systemów. |

| Ubezpieczenia społeczne | Przychód musi podlegać oskładkowaniu w rozumieniu przepisów o systemie ubezpieczeń społecznych. |

Warto zapamiętać jeden praktyczny wyjątek: jeżeli emerytura została przyznana, ale nie jest wypłacana, bo senior nadal pracuje, zwolnienie może nadal przysługiwać. To częsty przypadek przy osobach, które formalnie osiągnęły już wiek emerytalny, ale świadomie odkładają przejście na świadczenie. Jeśli jednak świadczenie jest faktycznie pobierane, preferencja co do zasady odpada. Ten punkt porządkuje najwięcej nieporozumień, a dalej kluczowe staje się to, z jakiego źródła pochodzą przychody.

Jakie przychody obejmuje zwolnienie, a czego nie obejmuje

Tu pojawia się najczęstszy błąd: ktoś zakłada, że skoro jest seniorem i nadal pracuje, to każde zarobione pieniądze są zwolnione. Tak nie jest. Ulga dotyczy tylko katalogu wskazanych przychodów, a limit liczy się od przychodu, nie od dochodu. To oznacza, że koszty uzyskania przychodu mogą wpływać na sam podatek, ale nie powiększają limitu zwolnienia.

| Rodzaj przychodu | Czy mieści się w zwolnieniu | Praktyczna uwaga |

|---|---|---|

| Stosunek pracy, stosunek służbowy, praca nakładcza, spółdzielczy stosunek pracy | Tak | To najprostszy i najczęstszy wariant. |

| Umowa zlecenia zawarta z firmą | Tak, jeśli przychód podlega ubezpieczeniom społecznym | Sama umowa zlecenia nie wystarcza, jeśli nie ma oskładkowania. |

| Pozarolnicza działalność gospodarcza | Tak | Dotyczy opodatkowania według skali, podatku liniowego, ryczałtu i IP BOX 5%. |

| Zasiłek macierzyński | Tak | Rzadszy przypadek, ale katalog ustawowy go przewiduje. |

| Emerytura i renta rodzinna | Nie | Jeżeli świadczenie jest pobierane, zwolnienie nie działa. |

| Umowa zlecenia bez oskładkowania | Nie | Brakuje jednego z warunków ustawowych. |

| Działalność opodatkowana kartą podatkową | Nie | Ten sposób opodatkowania nie mieści się w katalogu preferencji. |

Na tej podstawie łatwo policzyć korzyść. Przy skali podatkowej, jeśli zwolniona kwota i tak weszłaby w pierwszy próg, każda 1 000 zł objęta zwolnieniem oznacza w uproszczeniu około 120 zł mniej PIT. Pełne wykorzystanie limitu 85 528 zł daje więc teoretycznie do 10 263,36 zł niższego podatku, ale tylko w modelu uproszczonym. W realnym rozliczeniu wynik zależy jeszcze od kwoty wolnej 30 000 zł, kosztów uzyskania przychodu i tego, czy masz inne dochody opodatkowane według skali. Jeśli twoje roczne dochody są niskie i mieszczą się poniżej progu opodatkowania, oszczędność z samej preferencji może być niewielka albo zerowa.

Ważny jest też jeszcze jeden detal: limit 85 528 zł nie „dokłada się” do innych podobnych ulg. Jeśli ktoś korzysta równocześnie z preferencji dla rodzin 4+, ulgi na powrót albo rozlicza się jako pracujący senior, limit pozostaje wspólny dla tych rozwiązań. To właśnie na tym etapie najłatwiej popełnić kosztowny błąd, więc przechodzę do tego, jak bezpiecznie zastosować ulgę w trakcie roku.

Jak zastosować ulgę w trakcie roku bez czekania do zeznania

Najwygodniej jest wtedy, gdy przychód wypłaca płatnik, czyli na przykład pracodawca. W takim przypadku składasz mu oświadczenie, że spełniasz warunki do zwolnienia, a płatnik zaczyna uwzględniać ulgę w zaliczkach. Jeżeli oświadczenie jest poprawne, zwolnienie stosuje najpóźniej od następnego miesiąca po jego złożeniu.

- Złóż płatnikowi oświadczenie o spełnianiu warunków do zwolnienia.

- W oświadczeniu dodaj klauzulę o świadomości odpowiedzialności karnej za złożenie fałszywego oświadczenia.

- Jeżeli masz kilka źródeł przychodu, pilnuj, od których płatników ulga ma być stosowana.

- Jeśli sam liczysz zaliczki, wyłącz z opodatkowania przychody objęte zwolnieniem, zaczynając chronologicznie od początku roku.

- Gdy w trakcie roku nic nie było stosowane, rozlicz ulgę dopiero w zeznaniu rocznym.

To właśnie ten mechanizm sprawia, że preferencja jest praktyczna, a nie tylko „na papierze”. Senior nie musi czekać do końca roku, żeby zobaczyć efekt w portfelu. Trzeba jednak uważać na moment nabycia uprawnień. Jeżeli ukończysz 60 albo 65 lat w środku roku, zwolnienie obejmuje przychody uzyskane po spełnieniu warunków, a nie wstecz za cały rok. Usługa Twój e-PIT nie zawsze robi to za podatnika automatycznie, więc przy takim przypadku trzeba samodzielnie dopilnować wpisania przychodów zwolnionych.

Jeżeli nie chcesz, by pracodawca od razu stosował preferencję, możesz też zostawić rozliczenie wyłącznie do rocznego PIT. To rozwiązanie bywa rozsądne, gdy wiesz, że w ciągu roku możesz przekroczyć limit albo zmieni się twoja sytuacja świadczeniowa. Wtedy bezpieczniej jest trzymać rękę na pulsie i rozliczyć ulgę dopiero po zsumowaniu wszystkich danych z roku.

Jak wypełnić PIT i czego nie pomylić przy rozliczeniu

W zeznaniu rocznym ulga nie znika sama. Trzeba ją pokazać w części dotyczącej przychodów zwolnionych z opodatkowania, a właściwy formularz zależy od źródła przychodów. Najczęściej będzie to PIT-37 albo PIT-36, a przy niektórych formach działalności również PIT-28 lub PIT-36L.

W praktyce korzystam z prostego schematu: najpierw sprawdzam PIT-11 albo dane z własnej ewidencji, potem porównuję je z limitem, a na końcu wpisuję tylko te kwoty, które rzeczywiście mieszczą się w katalogu zwolnienia. To ważne, bo nadwyżka ponad limit podlega normalnemu opodatkowaniu.

- Nie wpisuj do zwolnienia emerytury ani renty rodzinnej, jeśli je pobierasz.

- Nie sumuj bezrefleksyjnie przychodów z różnych ulg, bo 85 528 zł to wspólny limit dla kilku preferencji.

- Nie zakładaj, że skoro płatnik nie zastosował ulgi w trakcie roku, to już po sprawie.

- Nie pomijaj przychodu, który był objęty ulgą tylko częściowo, bo reszta nadal może być opodatkowana.

- Nie ufaj ślepo automatycznemu uzupełnieniu w e-PIT, jeśli sytuacja zmieniła się w trakcie roku.

Jeśli masz wyłącznie przychody objęte zwolnieniem, samo to nie zawsze tworzy obowiązek złożenia zeznania rocznego. Obowiązek pojawia się dopiero wtedy, gdy dochodzą inne okoliczności, na przykład dodatkowe źródła dochodu albo rozliczenie działalności gospodarczej. To praktycznie ważne, bo nie każdy senior musi składać PIT tylko dlatego, że korzysta z preferencji. Gdy jednak zeznanie i tak składasz, lepiej zrobić to od razu poprawnie niż później prostować korektą.

Jak wspólne rozliczenie i inne ulgi wpływają na limit

Ten obszar często rodzi niepotrzebne oczekiwania. Seniorzy czasem liczą, że skoro mają kilka preferencji, to zsumują kilka pełnych limitów. Tak to nie działa. Jeżeli wchodzą w grę ulga dla rodzin 4+, ulga na powrót i preferencja dla pracujących seniorów, limit 85 528 zł jest wspólny dla tych rozwiązań.

| Sytuacja | Skutek |

|---|---|

| Senior korzysta wyłącznie z jednej ulgi | Limit zwolnienia wynosi 85 528 zł dla tej osoby. |

| Ta sama osoba spełnia warunki do kilku ulg z tej grupy | Nie sumuje kilku limitów, tylko korzysta z jednego wspólnego pułapu. |

| Małżonkowie oboje spełniają warunki | Każdy ma własny limit, rozliczany odrębnie. |

| Dochód wykracza poza katalog zwolnienia | Nadwyżka podlega zwykłemu opodatkowaniu. |

| Jedna osoba chciałaby łączyć ulgę dla młodych i preferencję dla seniorów | To rozwiązania alternatywne, a nie kumulowane. |

Przy wspólnym rozliczeniu małżonków warto też pamiętać o samym limicie osobowym. Jeśli oboje małżonkowie spełniają warunki, każde z nich może mieć własny limit. Jeśli tylko jedno z nich korzysta ze zwolnienia, drugie rozlicza się normalnie według swoich zasad. Dla wielu rodzin to właśnie ta różnica robi największą praktyczną różnicę, bo pozwala uniknąć błędnego założenia, że limit „przechodzi” na współmałżonka.

Warto też zachować zdrowy rozsądek przy innych preferencjach. Gdy ktoś ma działalność gospodarczą, umowę o pracę i jeszcze dodatkowe źródło przychodów, nie wszystko da się objąć jednym schematem. Zasada jest prosta: najpierw sprawdzasz, czy dane źródło mieści się w katalogu zwolnienia, potem czy nie przekraczasz limitu, a dopiero na końcu decydujesz, czy ulga ma działać w trakcie roku, czy dopiero w zeznaniu.

Co sprawdzić przed wysyłką PIT, żeby nie stracić zwolnienia

- Czy naprawdę masz przychód z kwalifikowanego źródła, a nie z formy, która nie mieści się w katalogu.

- Czy nie pobierasz świadczenia, które wyłącza preferencję.

- Czy suma przychodów objętych zwolnieniem nie przekracza 85 528 zł.

- Czy nie mieszasz tej preferencji z inną ulgą, która korzysta z tego samego limitu.

- Czy płatnik zastosował ulgę po złożeniu oświadczenia, a jeśli nie, czy wpisujesz ją samodzielnie w zeznaniu.

- Czy masz dane z PIT-11 albo własnych rozliczeń, żeby wykazać kwoty bez pomyłki.

Jeżeli te punkty zgadzają się ze stanem faktycznym, rozliczenie jest proste i zwykle opłaca się bardziej, niż wielu osobom się wydaje. Dobrze zastosowana ulga dla pracujących seniorów obniża PIT, ale tylko wtedy, gdy od początku pilnuje się warunków, a nie dopiero po otrzymaniu wezwania z urzędu.