Podatek od czynności cywilnoprawnych (PCC) najczęściej pojawia się przy zakupie auta, pożyczce od osoby prywatnej albo przy umowie dotyczącej mieszkania czy gruntu. W tym tekście pokazuję, kiedy w ogóle powstaje obowiązek zapłaty, ile wynoszą stawki, kto odpowiada za rozliczenie i kiedy można skorzystać ze zwolnienia. Dla większości osób różnica między bezpiecznym rozliczeniem a kosztownym błędem sprowadza się do kilku dni, właściwej podstawy i jednego poprawnie wypełnionego formularza.

Najważniejsze zasady w praktyce

- PCC dotyczy tylko wybranych czynności, a nie każdej umowy zawartej między stronami.

- Standardowy termin rozliczenia to 14 dni od dnia powstania obowiązku podatkowego.

- Przy akcie notarialnym podatek zwykle pobiera notariusz, więc nie zawsze składasz deklarację samodzielnie.

- Podstawą jest najczęściej wartość rynkowa, a przy pożyczce kwota przekazanych pieniędzy.

- Najbardziej praktyczne zwolnienia dotyczą pożyczek rodzinnych, drobnych zakupów i pierwszego mieszkania.

Kiedy ten podatek pojawia się naprawdę

W praktyce traktuję PCC jako daninę od wybranych czynności, a nie od samego faktu podpisania umowy. Najczęściej wraca przy sprzedaży rzeczy, pożyczce, darowiźnie z przejęciem długów, dożywociu, dziale spadku, zniesieniu współwłasności albo ustanowieniu hipoteki.

To ważne rozróżnienie, bo nie każda umowa wywołuje skutek podatkowy. Jeśli transakcja jest opodatkowana VAT, PCC zwykle nie występuje, ale przy nieruchomościach i kilku wyjątkach trzeba sprawdzić konkretny stan faktyczny, zamiast zgadywać po samym tytule dokumentu.

Najprościej myśleć o tym tak: najpierw sprawdza się rodzaj czynności, potem jej wartość i dopiero na końcu termin oraz formularz. Dzięki temu łatwiej uniknąć płacenia za coś, czego w danej sytuacji w ogóle nie ma. Żeby to zobaczyć praktycznie, przechodzę do najczęstszych sytuacji, z którymi ludzie spotykają się najczęściej.

Jakie czynności najczęściej obejmuje

Najwięcej pytań budzą cztery sytuacje: sprzedaż, pożyczka, sprawy spadkowe i umowa spółki. W każdej z nich mechanizm jest trochę inny, ale logika pozostaje ta sama: liczy się to, co faktycznie przenosisz albo nabywasz.

- Sprzedaż - najczęściej auto, sprzęt, prawa majątkowe lub nieruchomość z rynku wtórnego. Przy lokalach mieszkalnych i domach trzeba jeszcze sprawdzić, czy nie działa szczególne zwolnienie albo wyłączenie.

- Pożyczka - tu podatek pojawia się bardzo często, bo nawet prywatna pożyczka od znajomego może wymagać rozliczenia, jeśli nie mieści się w zwolnieniu.

- Dział spadku i zniesienie współwłasności - podatek dotyczy tylko tej części, w której ktoś dostaje więcej, niż już miał. To detal, który w praktyce robi dużą różnicę przy podziale majątku po rodzinie albo po rozstaniu współwłaścicieli.

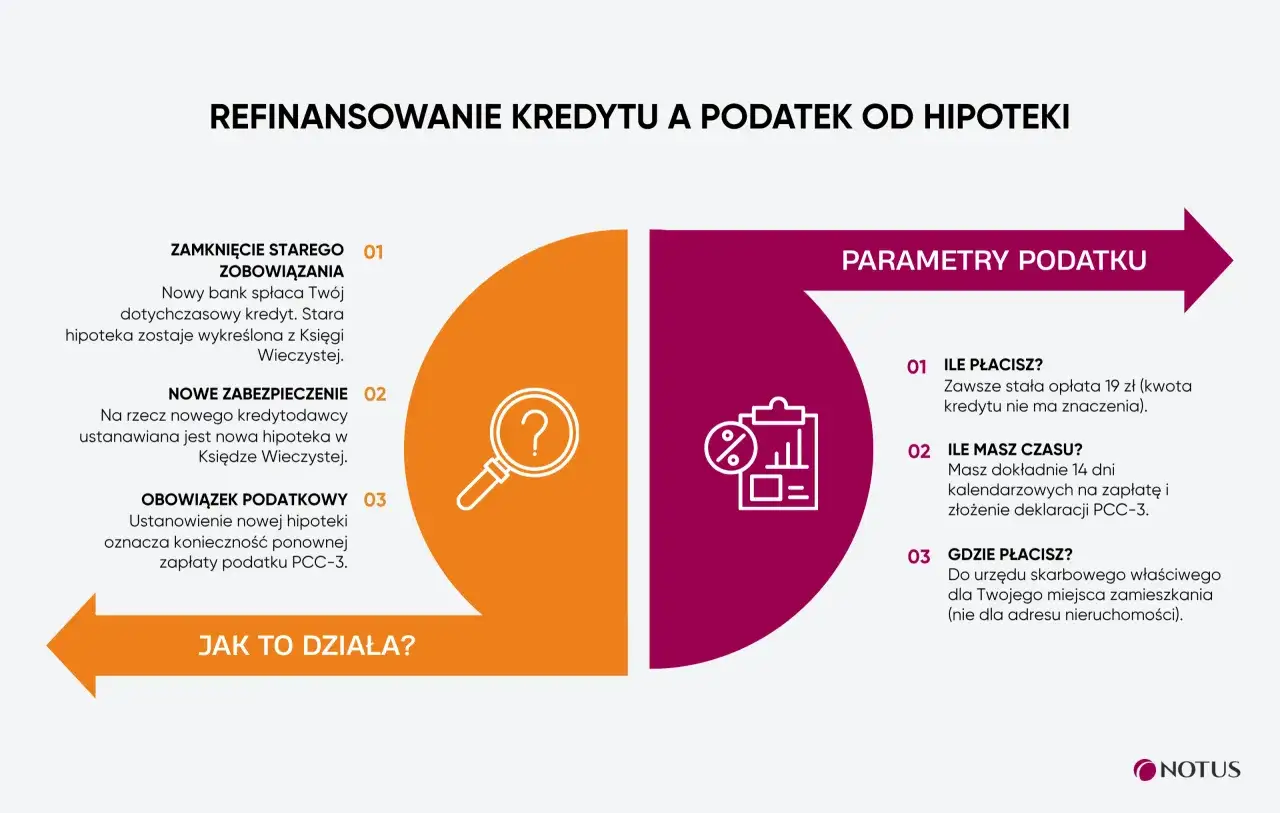

- Hipoteka, użytkowanie i odpłatna służebność - to mniej oczywiste przypadki, ale w dokumentach notarialnych pojawiają się regularnie, szczególnie przy finansowaniu zakupu i zabezpieczaniu wierzytelności.

- Umowa spółki - przy zakładaniu spółki albo zmianach, które podnoszą podstawę opodatkowania, również może pojawić się PCC.

Jeśli mam wskazać jeden praktyczny wniosek, to brzmi on tak: sama nazwa dokumentu nie wystarcza. Trzeba sprawdzić, jaki skutek prawny wywołuje dana czynność, bo od tego zależy dalsze liczenie podatku. Gdy katalog czynności jest już jasny, można przejść do stawek i podstawy obliczenia.

Ile wynosi PCC i od czego liczysz podstawę

Tu najczęściej pojawia się błąd: ludzie patrzą na cenę z umowy, a nie na podstawę opodatkowania. Zasadą jest wartość rynkowa rzeczy lub prawa, a przy pożyczce kwota otrzymanych pieniędzy. Jeśli cena z umowy wyraźnie odstaje od rynku, nie zakładałbym automatycznie, że urząd przyjmie ją bez pytań.

| Czynność | Stawka | Podstawa | Przykład |

|---|---|---|---|

| Sprzedaż nieruchomości, rzeczy ruchomych i części praw do lokali | 2% | Wartość rynkowa | Samochód za 30 000 zł - podatek 600 zł |

| Inne prawa majątkowe | 1% | Wartość rynkowa | Prawo majątkowe warte 40 000 zł - podatek 400 zł |

| Pożyczka i depozyt nieprawidłowy | 0,5% | Kwota pożyczki lub każda wypłata, jeśli suma nie była ustalona z góry | Pożyczka 20 000 zł - podatek 100 zł |

| Umowa spółki | 0,5% | Podstawa wynikająca z umowy lub podwyższenia kapitału | Podstawa 10 000 zł - podatek 50 zł |

| Hipoteka | 19 zł | Kwota stała | Niezależnie od wysokości zabezpieczenia |

| Odpłatne użytkowanie i odpłatna służebność | 1% | Wartość świadczeń za okres obowiązywania | Świadczenia o wartości 30 000 zł - podatek 300 zł |

Ważny wyjątek: przy sprzedaży szóstego i każdego kolejnego lokalu mieszkalnego lub udziału w tej samej inwestycji opodatkowanej VAT stawka wynosi 6%. Z kolei przy pożyczce, jeśli ktoś po czasie powołuje się na niezgłoszoną umowę i nie potrafi udowodnić przepływu pieniędzy, fiskus może sięgnąć po stawkę sankcyjną 20%.

To właśnie dlatego warto sprawdzić nie tylko procent, ale też podstawę i dokumenty potwierdzające wartość. Następny krok jest już bardziej formalny: kto płaci i kiedy odpowiedzialność przejmuje notariusz.

Kto płaci i kiedy notariusz bierze to na siebie

W PCC nie zawsze płaci „ten, kto podpisuje”. W praktyce zależy to od rodzaju czynności, a przy kilku stronach umowy wchodzi jeszcze solidarność, czyli możliwość zapłaty całej kwoty przez jedną osobę.

- Sprzedaż - kupujący.

- Zamiana - obie strony.

- Darowizna - obdarowany, ale tylko w części objętej PCC.

- Dożywocie - nabywca nieruchomości.

- Pożyczka - biorący pożyczkę.

- Dział spadku i zniesienie współwłasności - ten, kto nabywa ponad swój udział.

- Spółka cywilna - wspólnicy; pozostałe spółki - spółka.

Jeśli czynność jest zawarta w akcie notarialnym, płatnikiem staje się notariusz. To on pobiera podatek i przekazuje go do urzędu, więc przy zakupie nieruchomości klient zwykle nie składa już samodzielnie PCC-3. W praktyce to ogromne ułatwienie, ale tylko wtedy, gdy rzeczywiście mamy akt notarialny, a nie zwykłą umowę prywatną.

Przy kilku kupujących warto pilnować solidarnej odpowiedzialności. Dla urzędu liczy się pełna kwota, a nie to, kto „miał wpłacić swoją część”, więc z perspektywy bezpieczeństwa najlepiej od razu ustalić, kto i w jaki sposób rozlicza należność. Gdy to jasne, pozostaje już tylko termin i formularz.

Jak rozliczyć podatek bez błędów

Standardowo deklarację składasz w ciągu 14 dni od dnia powstania obowiązku podatkowego, a podatek wpłacasz na mikrorachunek podatkowy właściwego urzędu. Jeżeli czynność robi notariusz jako płatnik, ten obowiązek przechodzi na niego.

- Ustal, czy w ogóle powstaje obowiązek podatkowy i kto jest podatnikiem.

- Policz podstawę: zwykle wartość rynkowa albo kwota pożyczki.

- Wybierz właściwy formularz.

- Złóż deklarację i zapłać w terminie 14 dni.

| Formularz | Kiedy używam |

|---|---|

| PCC-3 | Standardowe rozliczenie przez jednego podatnika |

| PCC-3/A | Gdy jest więcej niż jeden podatnik lub dodatkowe osoby do wpisania |

| PCC-4 | Zbiorcze rozliczenie w szczególnych przypadkach |

| PCC-4/A | Dodatkowe informacje do deklaracji zbiorczej |

| PCC-2 | Gdy podatek pobiera płatnik, czyli najczęściej notariusz |

Przy pożyczce z kilkoma wypłatami i nieustaloną od razu sumą obowiązek może powstawać przy każdej wypłacie, więc nie warto liczyć wszystkiego od pierwszego przelewu. W praktyce najczęściej używa się PCC-3, a przy kilku podatnikach dochodzi PCC-3/A. PCC-4 zostawiam dla szczególnych, zbiorczych rozliczeń, a PCC-2 pojawia się tam, gdzie działa płatnik, czyli notariusz.

Jeżeli chcesz załatwić sprawę bez wizyty w urzędzie, formularze są dostępne także elektronicznie w e-Urzędzie Skarbowym. Po stronie organizacyjnej to niewiele pracy, ale spóźnienie naprawdę kosztuje, więc warto przejść jeszcze przez zwolnienia, które najczęściej robią różnicę.

Zwolnienia, które najczęściej robią różnicę

Najbardziej praktyczne są zwolnienia z podatku od czynności cywilnoprawnych w pożyczkach rodzinnych i przy pierwszym mieszkaniu. To właśnie tu najłatwiej popełnić błąd, bo zwolnienie zwykle zależy nie tylko od samej relacji między stronami, ale też od terminu i dokumentów.

- Sprzedaż rzeczy ruchomej do 1 000 zł - podatek nie występuje, więc przy drobnych transakcjach nie ma sensu tworzyć skomplikowanej deklaracji.

- Pożyczka w najbliższej rodzinie powyżej 36 120 zł - zwolnienie działa, jeśli złożysz PCC-3 w 14 dni i udokumentujesz przepływ pieniędzy przelewem, na rachunek albo przekazem pocztowym.

- Pożyczki w I grupie podatkowej do 36 120 zł - limit liczy się łącznie z pożyczkami otrzymanymi od tej samej osoby w ciągu ostatnich 5 lat.

- Pożyczki między innymi podmiotami do 1 000 zł - małe pożyczki są zwolnione, więc przy niewielkich kwotach formalności są minimalne.

- Pożyczka dla spółki kapitałowej od wspólnika lub akcjonariusza - tu także pojawia się zwolnienie.

- Pierwszy lokal, dom albo spółdzielcze prawo do lokalu - zwolnienie działa, gdy kupującym jest osoba fizyczna, która nigdy wcześniej nie miała takich praw ani udziału w nich, z wyjątkiem udziału do 50% nabytego w drodze dziedziczenia.

W pożyczkach rodzinnych najważniejszy jest porządek dokumentacyjny. Jeśli pieniądze przekazano gotówką, zwolnienie może się wysypać mimo dobrej relacji stron. Jeśli dokument składasz po terminie, zwolnienie też przepada, a podatek wraca na ogólnych zasadach. Właśnie dlatego przy takich umowach lubię działać od razu, bez odkładania formalności na później.

Poza tym pamiętam jeszcze jedną zasadę: w części transakcji sprzedażowych PCC może zostać wyłączony, bo działa VAT albo inny szczególny reżim. Zamiast zakładać to z góry, sprawdzam to przed podpisaniem, zwłaszcza gdy w grę wchodzi nieruchomość lub umowa z kilkoma stronami.

Co sprawdzam przed podpisaniem umowy, żeby nie dopłacić

Na końcu robię prosty przegląd dokumentów. To zwykle oszczędza więcej niż samo liczenie procentów.

- Czy w umowie wpisano wartość rynkową, a nie przypadkową kwotę z ogłoszenia.

- Czy termin 14 dni liczony jest od właściwej daty, a nie od dnia przelewu albo odbioru dokumentu.

- Czy przy pożyczce są przelew, przekaz albo inne dowody wymaganego transferu.

- Czy kilka stron umowy wie, kto faktycznie składa deklarację i płaci podatek.

- Czy notariusz pobiera PCC, czy jednak obowiązek zostaje po stronie podatnika.

- Czy nie wchodzi zwolnienie albo szczególny przypadek, który zmienia stawkę.

Przy sprawach spadkowych, współwłasności i nieruchomościach zwykle najbardziej opłaca się przeczytać umowę dwa razy: raz pod kątem skutków cywilnych, a drugi raz pod kątem podatku. Jeśli którykolwiek zapis budzi wątpliwość, lepiej wyjaśnić go przed podpisaniem niż poprawiać po terminie, kiedy koszt błędu jest już realny.