Spółka komandytowo-akcyjna (S. K. A.) to forma prawna, która w ostatnich latach zyskała na znaczeniu, a jednocześnie stała się przedmiotem wielu dyskusji, zwłaszcza w kontekście zmian podatkowych. Jej hybrydowy charakter, łączący cechy spółek osobowych i kapitałowych, sprawia, że jest to rozwiązanie elastyczne, ale też wymagające świadomego podejścia. Jako ekspert w dziedzinie prawa gospodarczego, postaram się przybliżyć Państwu tę formę działalności, wskazując zarówno na jej potencjał, jak i na wyzwania, z którymi wiąże się jej prowadzenie w 2026 roku.

Spółka komandytowo-akcyjna to hybryda łącząca cechy spółek osobowych i kapitałowych

- S. K. A. wymaga co najmniej dwóch wspólników: komplementariusza (zarządza, odpowiada bez ograniczeń) i akcjonariusza (inwestuje, nie odpowiada za zobowiązania).

- Minimalny kapitał zakładowy wynosi 50 000 zł, a statut musi być sporządzony w formie aktu notarialnego.

- Od 2021 roku S. K. A. jest podatnikiem CIT, co wiąże się z mechanizmem podwójnego opodatkowania, choć dla komplementariusza istnieje możliwość odliczenia podatku.

- Komplementariusze od 2023 roku podlegają obowiązkowi opłacania składek ZUS jak przedsiębiorcy.

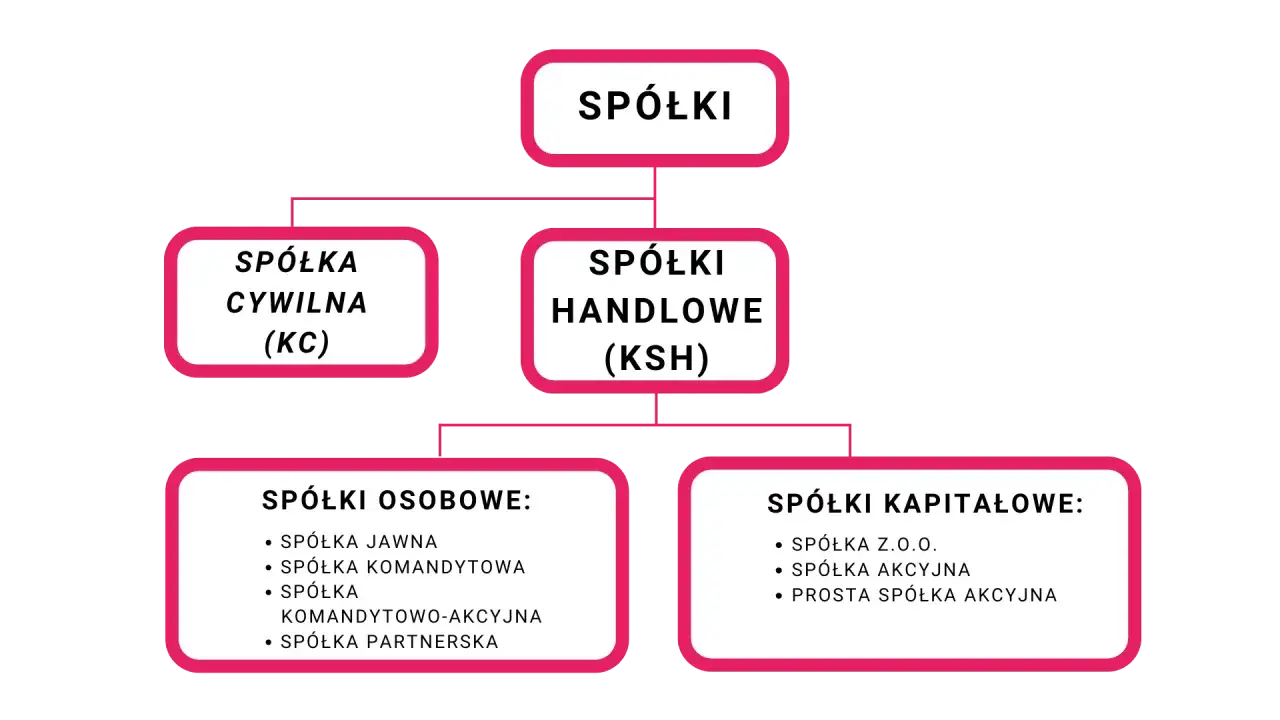

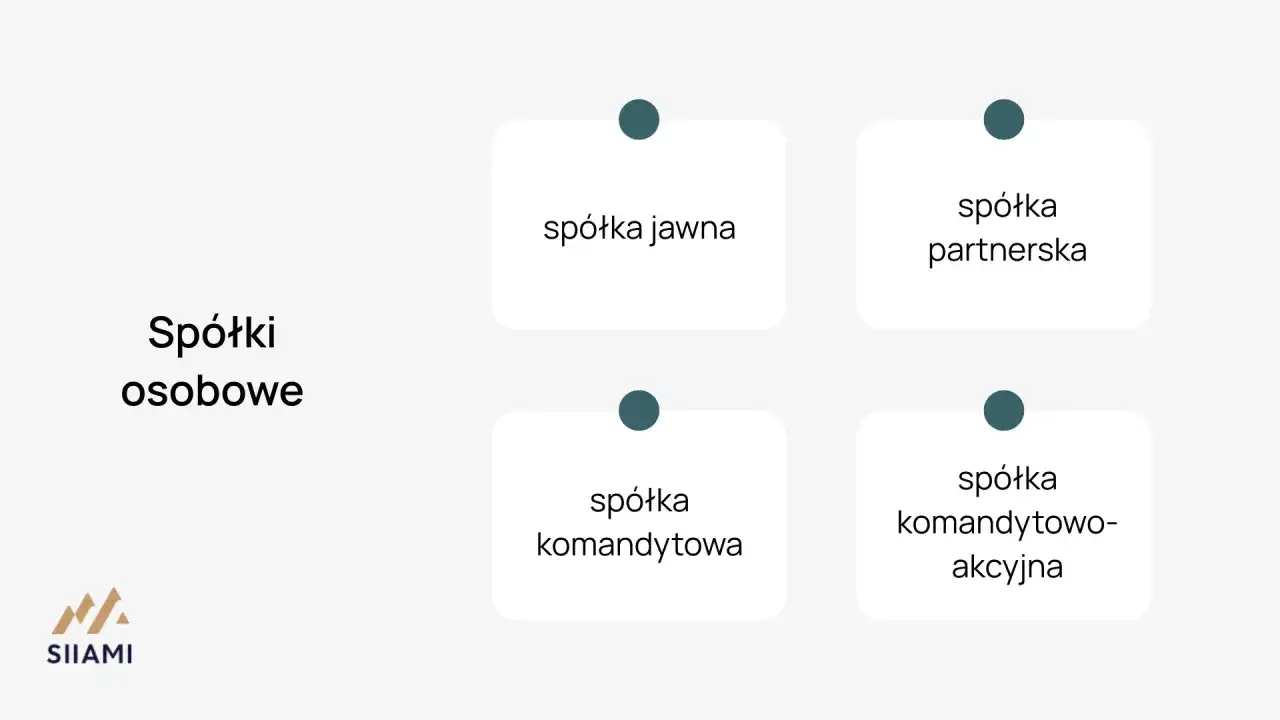

- Regulacje prawne S. K. A. znajdują się w Kodeksie spółek handlowych (art. 125-150).

Spółka komandytowo-akcyjna (S. K. A. ): Czym jest ta hybrydowa forma prawna i dla kogo jest przeznaczona?

Spółka komandytowo-akcyjna, w skrócie S. K. A., to jedna z osobowych spółek handlowych, która wyróżnia się na tle innych form prawnych swoim unikalnym, hybrydowym charakterem. Łączy ona w sobie elementy typowe dla spółek osobowych z cechami charakterystycznymi dla spółek kapitałowych. Z jednej strony mamy tu do czynienia z komplementariuszem, którego rola i odpowiedzialność przypominają wspólnika spółki jawnej – aktywnie zarządza on spółką i ponosi nieograniczoną odpowiedzialność. Z drugiej strony, w S. K. A. występują akcjonariusze oraz kapitał zakładowy, co jest domeną spółek kapitałowych, takich jak spółka akcyjna. Akcjonariusze wnoszą kapitał poprzez objęcie akcji, a ich odpowiedzialność jest ograniczona. To połączenie sprawia, że S. K. A. jest atrakcyjną opcją dla przedsiębiorców, którzy poszukują elastyczności w zarządzaniu, a jednocześnie chcą mieć możliwość pozyskiwania kapitału od inwestorów zewnętrznych, oferując im ograniczoną odpowiedzialność.

Podstawą prawną funkcjonowania spółki komandytowo-akcyjnej są przepisy Kodeksu spółek handlowych, konkretnie artykuły od 125 do 150. Warto jednak pamiętać, że regulacje te nie są wyczerpujące. W sprawach nieuregulowanych wprost dla S. K. A., stosuje się odpowiednio inne przepisy Kodeksu. I tak, w odniesieniu do komplementariuszy, ich praw i obowiązków, odpowiednio stosuje się przepisy dotyczące spółki jawnej. Natomiast w kwestiach związanych z akcjonariuszami, kapitałem zakładowym, walnym zgromadzeniem czy radą nadzorczą, zastosowanie znajdują przepisy dotyczące spółki akcyjnej. Ta swoista "zasada odpowiedniego stosowania" jest kluczowa dla zrozumienia pełnego obrazu funkcjonowania S. K. A. i pozwala na uzupełnienie luk prawnych w sposób logiczny i spójny z intencją ustawodawcy.

Dwie kluczowe role w S. K. A. : Kim jest komplementariusz, a kim akcjonariusz?

W spółce komandytowo-akcyjnej występują dwie fundamentalnie różne role, które odzwierciedlają jej hybrydowy charakter: komplementariusz i akcjonariusz. Zrozumienie ich specyfiki jest kluczowe dla oceny tej formy prawnej.

Komplementariusz to wspólnik aktywny, który pełni rolę mózgu i rąk spółki. Do jego głównych zadań należy prowadzenie spraw spółki, czyli codzienne zarządzanie jej działalnością, oraz jej reprezentowanie na zewnątrz, np. w kontaktach z kontrahentami czy urzędami. To komplementariusz podejmuje strategiczne decyzje i odpowiada za ich realizację. Jednak jego aktywność wiąże się z bardzo wysokim ryzykiem. Komplementariusz ponosi bowiem nieograniczoną odpowiedzialność za zobowiązania spółki całym swoim majątkiem. Odpowiedzialność ta jest solidarna ze spółką, co oznacza, że wierzyciel może dochodzić zaspokojenia roszczenia zarówno od spółki, jak i od komplementariusza. Co więcej, jest to odpowiedzialność subsydiarna – wierzyciel może skierować egzekucję do majątku komplementariusza dopiero wtedy, gdy egzekucja z majątku spółki okaże się bezskuteczna. To sprawia, że rola komplementariusza wymaga dużej świadomości ryzyka i zaangażowania.Zupełnie inną pozycję zajmuje akcjonariusz. Jest to wspólnik pasywny, którego główną rolą jest wniesienie kapitału do spółki poprzez objęcie akcji. Akcjonariusz nie ma prawa ani obowiązku prowadzenia spraw spółki, chyba że statut spółki przewiduje inaczej (co jest rzadkością i dotyczy specyficznych uprawnień). Najważniejszą zaletą bycia akcjonariuszem w S. K. A. jest jego ograniczona odpowiedzialność. Akcjonariusz co do zasady nie ponosi żadnej odpowiedzialności za zobowiązania spółki. Jego ryzyko ogranicza się jedynie do wysokości wniesionego wkładu, czyli wartości objętych akcji. To czyni S. K. A. atrakcyjną dla inwestorów, którzy chcą zaangażować swój kapitał w przedsięwzięcie, nie obawiając się utraty majątku osobistego w przypadku niepowodzenia biznesowego.

Podsumowując, podział ról i odpowiedzialności w S. K. A. jest jej kluczową cechą. Pozwala on na stworzenie struktury, w której aktywni przedsiębiorcy (komplementariusze) mogą zarządzać i rozwijać biznes, ponosząc pełną odpowiedzialność, podczas gdy inwestorzy (akcjonariusze) mogą bezpiecznie wnosić kapitał, chroniąc swój majątek osobisty. Ta równowaga między aktywnym zarządzaniem a ochroną kapitału inwestorów jest jednym z głównych powodów, dla których S. K. A. jest rozważana w wielu projektach biznesowych, zwłaszcza tych wymagających znacznych inwestycji.

Zakładanie S. K. A. krok po kroku: Procedura, koszty i wymagane dokumenty

Proces zakładania spółki komandytowo-akcyjnej, choć bardziej złożony niż w przypadku prostszych form, jest jasno określony przez Kodeks spółek handlowych. Kluczowym dokumentem, bez którego S. K. A. nie może powstać, jest statut spółki. Musi on być sporządzony w formie aktu notarialnego, co wiąże się z koniecznością wizyty u notariusza i poniesienia związanych z tym kosztów. Statut S. K. A. powinien obligatoryjnie zawierać szereg elementów, takich jak: firma (nazwa) i siedziba spółki, przedmiot działalności (czyli czym spółka będzie się zajmować), wysokość kapitału zakładowego, liczbę i wartość nominalną akcji, a także zasady prowadzenia spraw spółki i reprezentacji. Należy również określić, kto jest komplementariuszem, a kto akcjonariuszem, oraz jakie są ich wkłady.

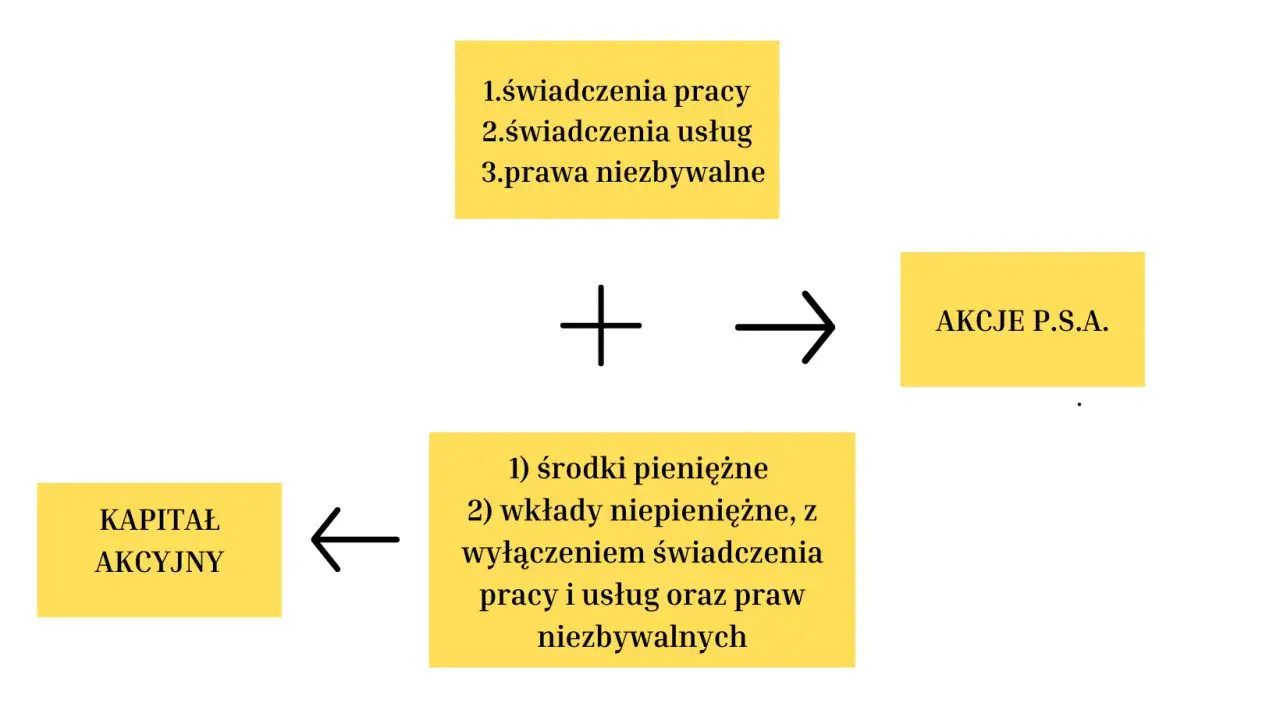

Kolejnym istotnym elementem jest kapitał zakładowy. W przypadku S. K. A. jego minimalna wysokość została ustalona na 50 000 zł. Kapitał ten musi zostać wniesiony przez wspólników, przede wszystkim przez akcjonariuszy, którzy obejmują akcje w zamian za swoje wkłady. Wkłady te mogą mieć charakter pieniężny lub niepieniężny (aporty), np. nieruchomości, maszyny czy prawa majątkowe. Ważne jest, aby wkłady były wniesione zgodnie z postanowieniami statutu i przepisami prawa, a ich wartość została prawidłowo oszacowana. To zabezpiecza interesy zarówno samej spółki, jak i jej przyszłych wierzycieli.

Po sporządzeniu statutu i wniesieniu kapitału, spółka musi zostać zarejestrowana w Krajowym Rejestrze Sądowym (KRS). Proces ten rozpoczyna się od złożenia wniosku o wpis do rejestru przedsiębiorców, do którego dołącza się szereg dokumentów, m.in. wspomniany statut, oświadczenia komplementariuszy o wniesieniu wkładów, listę akcjonariuszy, a także dokumenty potwierdzające powołanie organów spółki (jeśli takie są przewidziane). Złożenie wniosku odbywa się elektronicznie za pośrednictwem Portalu Rejestrów Sądowych. Po weryfikacji dokumentów przez sąd i spełnieniu wszystkich wymogów formalnych, następuje finalny wpis spółki do KRS. Dopiero z chwilą tego wpisu S. K. A. uzyskuje osobowość prawną i może rozpocząć pełnoprawną działalność. Sprawny przebieg tego procesu, często z pomocą prawnika, jest kluczowy dla szybkiego i zgodnego z prawem rozpoczęcia działalności gospodarczej.

Największe wyzwanie S. K. A. : Jak w praktyce wygląda jej opodatkowanie po zmianach?

Kwestia opodatkowania S. K. A. to bez wątpienia jedno z największych wyzwań i jednocześnie najbardziej dyskutowanych zagadnień związanych z tą formą prawną. Od 1 stycznia 2021 roku S. K. A. stała się podatnikiem podatku dochodowego od osób prawnych (CIT), co radykalnie zmieniło jej status podatkowy. Przed tą datą, jako spółka osobowa, była transparentna podatkowo, a dochody opodatkowane były jedynie na poziomie wspólników. Obecnie, spółka płaci podatek CIT od swoich dochodów, co oznacza, że zastosowanie mają stawki 9% dla małych podatników (o przychodach nieprzekraczających 2 mln euro rocznie) oraz 19% dla pozostałych. Jest to znacząca zmiana, która wprowadziła mechanizm podwójnego opodatkowania.

Mechanizm podwójnego opodatkowania w S. K. A. działa w następujący sposób: po pierwsze, dochód wypracowany przez spółkę jest opodatkowany na jej poziomie podatkiem CIT (9% lub 19%). Po drugie, gdy zysk zostanie wypłacony wspólnikom (w formie dywidendy lub innej formy udziału w zysku), podlega on ponownemu opodatkowaniu, tym razem na poziomie wspólnika. W przypadku akcjonariuszy jest to zryczałtowany podatek dochodowy w wysokości 19%. W praktyce oznacza to, że od tego samego dochodu podatek jest pobierany dwukrotnie, co może znacząco obniżyć efektywną stopę zwrotu z inwestycji.

Jednakże, dla komplementariusza istnieje pewien mechanizm optymalizacyjny, który ma na celu zniwelowanie lub znaczne ograniczenie efektu podwójnego opodatkowania. Zgodnie z przepisami, komplementariusz ma prawo do odliczenia od swojego podatku dochodowego (PIT) kwoty podatku CIT zapłaconego przez spółkę w części proporcjonalnej do jego udziału w zysku spółki. Oznacza to, że jeśli komplementariuszowi przysługuje np. 50% udziału w zysku spółki, to może on odliczyć 50% podatku CIT zapłaconego przez spółkę od swojego PIT. W wielu przypadkach, zwłaszcza gdy komplementariusz ma znaczący udział w zyskach, mechanizm ten może sprawić, że podwójne opodatkowanie na jego poziomie zostanie niemal całkowicie wyeliminowane. To istotna różnica w porównaniu do akcjonariuszy, którzy takiego odliczenia nie mają.

Na koniec warto wspomnieć o kwestii składek ZUS. Od 1 stycznia 2023 roku komplementariusze S. K. A. zostali objęci obowiązkiem opłacania składek na ubezpieczenia społeczne i zdrowotne na takich samych zasadach, jak osoby prowadzące jednoosobową działalność gospodarczą. Oznacza to dla nich dodatkowe obciążenie finansowe. Akcjonariusze natomiast, z tytułu samego posiadania akcji w S. K. A., nie podlegają temu obowiązkowi, co stanowi kolejną różnicę w ich statusie prawnym i finansowym. Według danych biznes.gov.pl, zmiany te miały na celu ujednolicenie zasad opodatkowania i oskładkowania w różnych formach prawnych.

S. K. A. na szali korzyści i ryzyk: Co zyskujesz, a co tracisz?

Wybór formy prawnej dla biznesu to zawsze kompromis między różnymi czynnikami. Spółka komandytowo-akcyjna, mimo swojej złożoności, oferuje szereg zalet, ale wiąże się również z pewnymi ryzykami. Przyjrzyjmy się im bliżej, aby pomóc Państwu w podjęciu świadomej decyzji.

Zalety S. K. A.

- Elastyczność struktury: S. K. A. pozwala na dużą swobodę w kształtowaniu relacji między wspólnikami, a także w zakresie zarządzania i kontroli. Możliwość rozdzielenia ról na aktywnych komplementariuszy i pasywnych akcjonariuszy jest jej kluczową zaletą.

- Łatwość pozyskiwania kapitału: Dzięki emisji akcji, S. K. A. może efektywnie pozyskiwać kapitał od szerokiego grona inwestorów, nie tracąc przy tym kontroli nad bieżącym zarządzaniem, które pozostaje w rękach komplementariuszy. Akcje mogą być łatwo zbywalne, co zwiększa atrakcyjność dla inwestorów.

- Ograniczona odpowiedzialność akcjonariuszy: Inwestorzy (akcjonariusze) nie ponoszą odpowiedzialności za zobowiązania spółki, co chroni ich majątek osobisty i zachęca do inwestowania.

- Możliwość strukturyzacji zarządzania: Statut S. K. A. może precyzyjnie określać zasady zarządzania, kompetencje komplementariuszy oraz rolę walnego zgromadzenia, a także rady nadzorczej, co pozwala na stworzenie efektywnego modelu ładu korporacyjnego.

Przeczytaj również: Spadek u notariusza: Jakie dokumenty przygotować? Pełny poradnik

Wady S. K. A.

- Złożoność opodatkowania: Bycie podatnikiem CIT i mechanizm podwójnego opodatkowania, nawet z możliwością odliczenia dla komplementariusza, jest znacznie bardziej skomplikowany niż w przypadku spółek transparentnych podatkowo. Wymaga to większej wiedzy i potencjalnie droższej obsługi księgowej i prawnej.

- Wysoki kapitał zakładowy: Minimalny kapitał zakładowy w wysokości 50 000 zł jest znacznie wyższy niż w przypadku spółek z o.o. czy PSA, co może stanowić barierę wejścia dla mniejszych przedsiębiorców.

- Skomplikowane przepisy prawne: Regulacje dotyczące S. K. A. są rozproszone (KSH, przepisy o spółce jawnej i akcyjnej), co sprawia, że prowadzenie spółki jest bardziej wymagające pod względem prawnym.

- Wyższe koszty prowadzenia: Złożoność prawna i podatkowa często przekłada się na wyższe koszty obsługi prawnej, księgowej oraz administracyjnej w porównaniu do prostszych form działalności.

- Nieograniczona odpowiedzialność komplementariusza: Dla osoby pełniącej tę rolę, nieograniczona odpowiedzialność stanowi poważne ryzyko, które należy wziąć pod uwagę.

Dla kogo S. K. A. jest dziś dobrym rozwiązaniem? Analiza strategiczna

W świetle przedstawionych zalet i wad, a także aktualnych przepisów na rok 2026, spółka komandytowo-akcyjna nie jest rozwiązaniem uniwersalnym, ale może być bardzo korzystna dla określonych typów przedsiębiorstw i projektów. Moje doświadczenie podpowiada, że S. K. A. jest szczególnie atrakcyjna w kilku scenariuszach:

- Firmy rodzinne z planami sukcesji: Gdzie komplementariusze (np. seniorzy rodu) mogą aktywnie zarządzać i zachować kontrolę, a młodsi członkowie rodziny lub inwestorzy zewnętrzni (akcjonariusze) mogą wnosić kapitał bez obawy o osobistą odpowiedzialność, co ułatwia przekazywanie biznesu.

- Startupy i innowacyjne projekty wymagające kapitału: Dla przedsiębiorców, którzy potrzebują pozyskać znaczące środki od inwestorów (np. funduszy venture capital) i jednocześnie chcą zachować kontrolę operacyjną nad firmą. Akcjonariusze otrzymują elastyczną formę inwestycji, a założyciele (komplementariusze) nie tracą wpływu na rozwój.

- Przedsięwzięcia deweloperskie i inne projekty inwestycyjne o dużym kapitale: Gdzie konieczne jest zaangażowanie wielu inwestorów i zapewnienie im ograniczonej odpowiedzialności, a jednocześnie potrzebne jest aktywne zarządzanie projektem przez doświadczonych specjalistów.

- Spółki planujące wejście na giełdę w przyszłości: Struktura S. K. A. z akcjami i walnym zgromadzeniem jest bliższa spółce akcyjnej, co może ułatwić transformację w przyszłości.

Aby jeszcze lepiej zobrazować miejsce S. K. A. na rynku, przygotowałem porównanie z innymi popularnymi formami prawnymi:

| Cecha | Spółka komandytowo-akcyjna (S. K. A. ) | Spółka z o. o. | Prosta Spółka Akcyjna (PSA) |

|---|---|---|---|

| Odpowiedzialność wspólników | Komplementariusz: nieograniczona; Akcjonariusz: brak | Ograniczona do wysokości wniesionych wkładów | Akcjonariusz: brak |

| Minimalny kapitał zakładowy | 50 000 zł | 5 000 zł | 1 zł |

| Opodatkowanie | CIT (podwójne opodatkowanie z mechanizmem odliczenia dla komplementariusza) | CIT (podwójne opodatkowanie) | CIT (podwójne opodatkowanie) |

| Koszty założenia | Wysokie (akt notarialny, wysoki kapitał) | Umiarkowane (umowa, niższy kapitał) | Niskie (umowa, symboliczny kapitał) |

| Elastyczność zarządzania | Duża (komplementariusz, walne zgromadzenie, rada nadzorcza) | Umiarkowana (zarząd, zgromadzenie wspólników) | Duża (elastyczny zarząd, rada nadzorcza opcjonalna) |

Analizując powyższą tabelę, widać, że S. K. A. wyróżnia się przede wszystkim wysokim kapitałem zakładowym i specyficznym podziałem odpowiedzialności. Jest to forma dla tych, którzy cenią sobie możliwość pozyskiwania kapitału przy jednoczesnym zachowaniu aktywnego zarządzania i kontroli przez kluczowych wspólników.

Zarządzanie, zmiany i likwidacja S. K. A. : O czym musisz pamiętać w trakcie działalności?

Prowadzenie spółki komandytowo-akcyjnej to nie tylko kwestia jej założenia, ale także bieżącego zarządzania, możliwości wprowadzania zmian oraz, w razie potrzeby, zakończenia działalności. Zrozumienie tych aspektów jest kluczowe dla efektywnego funkcjonowania w tej formie prawnej.

W S. K. A. prowadzenie spraw spółki i jej reprezentacja należą do komplementariuszy. To oni, działając samodzielnie lub wspólnie (w zależności od postanowień statutu), podejmują decyzje operacyjne i strategiczne, a także występują w imieniu spółki na zewnątrz. Akcjonariusze, co do zasady, są wyłączeni z bieżącego zarządzania. Istotnym organem w S. K. A. jest walne zgromadzenie akcjonariuszy, które pełni funkcje kontrolne i decyzyjne w sprawach zastrzeżonych dla niego przez Kodeks spółek handlowych lub statut. Do jego kompetencji należy m.in. zatwierdzanie sprawozdań finansowych, udzielanie absolutorium komplementariuszom czy podejmowanie decyzji o podziale zysku. Warto również pamiętać, że jeśli liczba akcjonariuszy przekracza 25 osób, obligatoryjne jest ustanowienie rady nadzorczej, która sprawuje stały nadzór nad działalnością spółki, chroniąc interesy akcjonariuszy.

Kolejnym ważnym aspektem jest zbywalność praw w S. K. A.. Sprzedaż akcji jest zazwyczaj stosunkowo łatwa i odbywa się na zasadach zbliżonych do obrotu akcjami w spółce akcyjnej, choć statut może wprowadzać pewne ograniczenia (np. prawo pierwokupu). To sprawia, że akcje są atrakcyjnym instrumentem dla inwestorów. Natomiast zbycie ogółu praw i obowiązków komplementariusza jest procesem znacznie bardziej złożonym. Często wymaga zgody pozostałych wspólników, a także zmiany statutu spółki, co wiąże się z koniecznością sporządzenia aktu notarialnego. Jest to zrozumiałe, biorąc pod uwagę nieograniczoną odpowiedzialność komplementariusza i jego kluczową rolę w zarządzaniu.W przypadku, gdy spółka ma zakończyć swoją działalność, konieczna jest jej likwidacja. Proces ten jest szczegółowo uregulowany w Kodeksie spółek handlowych i obejmuje szereg etapów, takich jak otwarcie likwidacji, powołanie likwidatorów, ogłoszenie o likwidacji, zaspokojenie wierzycieli, ściągnięcie należności, spieniężenie majątku, a na końcu podział pozostałego majątku między wspólników. Cały proces likwidacji musi być prowadzony zgodnie z przepisami prawa, aby zapewnić prawidłowe zakończenie bytu prawnego spółki i ochronę interesów wszystkich zainteresowanych stron. To złożony proces, który zazwyczaj wymaga wsparcia prawnego i księgowego.