Najkrótsza droga do własnej firmy to dobra decyzja, nie sam formularz

- Jednoosobowa działalność gospodarcza jest formą dla osoby fizycznej i trafia do CEIDG.

- Rejestracja jest bezpłatna, a wniosek można złożyć online albo w urzędzie.

- Najważniejsza różnica względem spółek to odpowiedzialność całym majątkiem.

- W 2026 roku limit zwolnienia podmiotowego z VAT wynosi 240 000 zł.

- Przy sezonowym lub niepewnym biznesie zawieszenie bywa rozsądniejsze niż likwidacja.

- Po starcie liczą się nie tylko podatki, ale też dokumenty, umowy i porządek w ewidencji.

Czym jest jednoosobowa działalność gospodarcza i kiedy ma sens

Od strony prawa działalność gospodarcza to zorganizowana, zarobkowa aktywność wykonywana we własnym imieniu i w sposób ciągły. To ważne, bo nie każda okazjonalna sprzedaż czy dorywcza usługa tworzy od razu pełnoprawną firmę. Właśnie dlatego ta forma jest dobra tam, gdzie planujesz działać regularnie, a nie tylko „na próbę”.

Ja patrzę na tę formę przede wszystkim jak na narzędzie: wygodne, szybkie i tanie na wejściu, ale wymagające dyscypliny po starcie. Najmocniej wiąże przedsiębiorcę z jego prywatnym majątkiem, więc decyzje biznesowe od razu mają skutki po twojej stronie, a nie w oddzielnej spółce.

To dobre rozwiązanie dla freelancerów, specjalistów usługowych, rzemiosła, doradztwa, małych sklepów internetowych czy działalności lokalnej. Mniej oczywiste jest jednak to, że przy większych kontraktach, wyższym ryzyku reklamacyjnym albo realnej groźbie sporów o zapłatę ta prostota bywa pozorna.

- ma sens, gdy chcesz zacząć szybko i bez kapitału zakładowego,

- sprawdza się przy działalności usługowej i eksperckiej,

- jest wygodna, jeśli pracujesz samodzielnie,

- zaczyna być słabsza, gdy rośnie ryzyko długów, sporów lub konieczność wejścia w większe umowy.

Jeśli decyzja o formie już zapadła, następny krok to rejestracja i wybór danych, które będą później wracać w każdej umowie i fakturze.

Jak założyć firmę krok po kroku bez zbędnych formalności

Według Biznes.gov.pl rejestracja w CEIDG jest bezpłatna, a wniosek można złożyć online albo w urzędzie. W samym formularzu nie chodzi tylko o formalność, bo wpis od razu ustawia nazwę firmy, adresy, kody PKD, datę startu i kilka wyborów podatkowych.

- Wybierz nazwę firmy. W jednoosobowej działalności musi ona zawierać twoje imię i nazwisko, a dodatkowy opis branży pomaga klientom szybciej zrozumieć profil działalności.

- Ustal kody PKD. PKD, czyli Polska Klasyfikacja Działalności, opisuje rodzaj biznesu i ma znaczenie przy rejestracji, rozliczeniach oraz niektórych obowiązkach branżowych.

- Podaj adres do doręczeń i miejsce wykonywania działalności. To nie jest detal techniczny, bo błędny adres potrafi później opóźniać korespondencję z urzędem lub kontrahentami.

- Wybierz formę opodatkowania. Możesz zrobić to już na etapie startu, zamiast później poprawiać wybór po pierwszych zleceniach.

- Złóż wniosek CEIDG. Dane z wpisu trafiają dalej do właściwych instytucji w ramach jednego procesu, więc nie musisz osobno zaczynać wszystkiego od zera w kilku urzędach.

- Sprawdź, czy potrzebujesz VAT, koncesji, licencji albo zezwolenia. Część branż działa swobodnie, ale część wymaga dodatkowych uprawnień jeszcze przed pierwszą sprzedażą.

Najczęstszy błąd na tym etapie to traktowanie formularza jak zwykłej formalności. W praktyce źle dobrany adres, PKD albo forma opodatkowania wracają później w postaci korekt, pytań z urzędu albo niepotrzebnych kosztów.

To jednak dopiero otwarcie drzwi, bo od następnego dnia zaczynają się rozliczenia i porządkowanie dokumentów.

Jakie obowiązki pojawiają się po rejestracji

Po wpisie do CEIDG nie kończy się formalna część, tylko zaczyna codzienna obsługa firmy. Najważniejsze obszary to podatki, składki, ewidencja oraz dokumenty, które muszą się zgadzać nie tylko z fiskusem, ale też z kontrahentami i ewentualnym sporem prawnym.

Podatki, które trzeba poukładać od razu

Najczęściej wybiera się między skalą podatkową, podatkiem liniowym i ryczałtem. To nie jest kosmetyczny wybór, bo wpływa i na wysokość daniny, i na to, jakie koszty możesz rozliczać.

| Forma | Jak działa | Kiedy zwykle ma sens | Ograniczenie |

|---|---|---|---|

| Skala podatkowa | Podatek od dochodu, obecnie 12% i 32% | Gdy korzystasz z ulg, masz koszty i chcesz większej elastyczności | Po przekroczeniu progu stawka rośnie |

| Podatek liniowy | Stałe 19% od dochodu | Przy wyższych dochodach i mniejszej liczbie ulg | Tracisz część rozwiązań dostępnych na skali |

| Ryczałt | Podatek liczony od przychodu, a stawka zależy od rodzaju działalności | Gdy koszty są niskie i chcesz prostszego rozliczania | Nie rozliczasz kosztów tak jak przy dochodzie |

Jak podaje Podatki.gov.pl, w 2026 roku limit zwolnienia podmiotowego z VAT wynosi 240 000 zł. To jednak nie znaczy, że każda firma poniżej tego progu może spokojnie odpuścić VAT, bo część czynności i branż ma własne wyłączenia.

W praktyce najczęściej wygrywa nie najniższa stawka, tylko najlepiej dopasowana struktura kosztów. Jeśli masz dużo wydatków firmowych, ryczałt często przestaje być oczywisty; jeśli koszty są niskie, bywa bardzo wygodny.

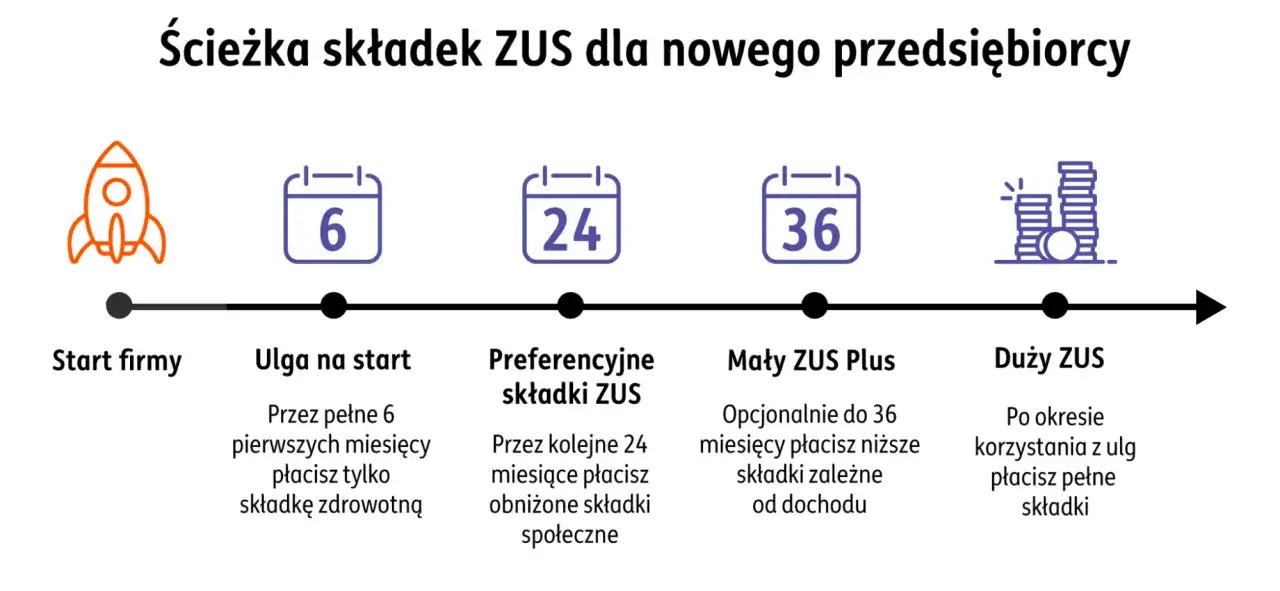

Składki i dokumenty, których nie wolno traktować po macoszemu

Do podatków dochodzą składki ZUS. Nie każda osoba zaczyna na tych samych zasadach, bo część przedsiębiorców korzysta z ulg na start lub preferencyjnych składek, ale to trzeba sprawdzić pod kątem własnej sytuacji, a nie „na pamięć z internetu”.

W dokumentach ważna jest prostota, ale nie bylejakość. Przy skali i podatku liniowym zwykle pojawia się KPiR, czyli podatkowa księga przychodów i rozchodów; przy ryczałcie prowadzisz ewidencję przychodów. Do tego dochodzą faktury, umowy, potwierdzenia płatności i archiwizacja dowodów kosztowych.

Jeśli działasz na B2B albo obsługujesz klientów indywidualnych, zadbaj też o jasne terminy płatności, zakres usługi i zasady odbioru. To drobiazgi tylko na pierwszy rzut oka, bo później właśnie one decydują, czy masz mocny materiał dowodowy.

Przeczytaj również: Leasing finansowy - kiedy lepszy od operacyjnego?

Pozwolenia i branżowe wyjątki

Nie każda działalność rusza na zasadzie „wypełniam formularz i działam”. W części branż potrzebujesz koncesji, licencji, zezwolenia albo wpisu do rejestru działalności regulowanej. Dotyczy to zwykle sektorów, w których państwo chce dodatkowo kontrolować bezpieczeństwo, zdrowie, pieniądz albo obrót towarami wrażliwymi.

W praktyce oznacza to, że nawet dobrze zarejestrowana firma może jeszcze nie mieć prawa do pełnej sprzedaży, jeśli nie spełni dodatkowych warunków. To właśnie ten etap najczęściej odróżnia prostą działalność usługową od bardziej regulowanych branż.

Gdy te obowiązki są już jasne, naturalnie pojawia się pytanie, czy jednoosobowa forma naprawdę jest najlepsza, czy tylko najszybsza.

Jak jednoosobowa działalność wypada na tle spółek

Najczęstszy błąd to traktowanie spółki jak magicznej osłony, a jednoosobowej firmy jak rozwiązania „dla małych”. W praktyce wybór zależy od ryzyka, liczby wspólników i tego, czy bardziej cenisz prostotę czy rozdzielenie majątku.

| Kryterium | Jednoosobowa działalność | Spółka cywilna | Spółka z o.o. |

|---|---|---|---|

| Rejestracja | CEIDG, szybko i bez opłat | Każdy wspólnik osobno plus umowa spółki | KRS i więcej formalności |

| Odpowiedzialność | Całym majątkiem | Wspólnicy odpowiadają całym majątkiem | Co do zasady majątek spółki, z wyjątkami po stronie zarządu |

| Obsługa | Najprostsza | Średnia | Najbardziej formalna |

| Koszty prowadzenia | Niskie | Umiarkowane | Wyższe |

| Dla kogo | Solista, specjalista, mały biznes usługowy | Wspólna działalność kilku osób | Większa skala, wyższe ryzyko, potrzeba oddzielenia majątku |

Jeżeli działasz sam, usługi są stosunkowo mało ryzykowne i chcesz ruszyć szybko, ta forma zwykle wygrywa prostotą. Jeżeli podpisujesz umowy, które mogą generować duże szkody albo spory o zapłatę, spółka z o.o. często daje lepszy porządek prawny, choć kosztem większej papierologii i większej dyscypliny formalnej.

To ważne zwłaszcza w branżach, gdzie nawet jeden kontrakt może wciągnąć firmę w windykację albo egzekucję. Właśnie tam różnica między prostotą a ochroną majątku zaczyna być naprawdę odczuwalna.

Firma czasem potrzebuje przerwy, a czasem definitywnego zakończenia, dlatego warto znać różnicę między zawieszeniem a likwidacją.

Kiedy lepiej zawiesić albo zamknąć działalność

Czasem rozsądniej jest zrobić przerwę niż utrzymywać firmę tylko „na papierze”. W CEIDG zawieszenie możesz zgłosić na czas nieokreślony albo określony, ale nie krótszy niż 30 dni, więc nadaje się ono zarówno do sezonowości, jak i do czasowego zatrzymania pracy bez definitywnego końca.

To dobre rozwiązanie, gdy chwilowo nie masz zleceń, przechodzisz zmianę branży, czekasz na nowy kontrakt albo po prostu chcesz odetchnąć bez natychmiastowego zamykania wpisu. Zamknięcie wybiera się wtedy, gdy naprawdę wiesz, że do tej formy nie wrócisz.

- zawieszenie ma sens przy przerwie sezonowej, chorobie, zmianie modelu pracy albo przy ograniczeniu zamówień,

- likwidacja ma sens, gdy nie planujesz już wracać do tej działalności,

- przy zawieszeniu nadal warto pilnować dokumentów i rozliczeń, bo sama przerwa nie usuwa starych obowiązków,

- jeśli masz ludzi do pracy albo szczególny rodzaj obowiązków branżowych, najpierw sprawdź ograniczenia, zanim złożysz wniosek.

Przed upływem 30 dni od zgłoszenia zawieszenia nie da się skutecznie wznowić działalności, bo formalnie jeszcze nie weszła ona w stan zawieszenia. To mały detal techniczny, ale w praktyce potrafi przesunąć planowany termin powrotu do pracy.

Jeśli temat startu jest już opanowany, zostaje jeszcze ostatni etap: sprawdzić kilka rzeczy, które najczęściej wychodzą dopiero przy pierwszym sporze albo przy pierwszej kontroli.

Co sprawdzić przed startem, żeby nie poprawiać wszystkiego po tygodniu

Zanim wyślesz wniosek, ja zawsze sprawdziłbym trzy obszary: dane formalne, rozliczenia i dokumenty. To zwykle mniej efektowne niż wybór nazwy, ale właśnie tu najczęściej pojawiają się późniejsze poprawki i nieporozumienia.

- czy nazwa firmy zawiera imię i nazwisko oraz nie wprowadza klienta w błąd,

- czy kod PKD główny naprawdę opisuje to, co będziesz robić,

- czy wybrana forma opodatkowania pasuje do twoich kosztów i poziomu przychodów,

- czy wiesz, czy wchodzisz w VAT, czy korzystasz ze zwolnienia,

- czy masz porządek w umowach, terminach płatności i zasadach odbioru usług,

- czy zbierasz i archiwizujesz dokumenty tak, żeby łatwo obronić koszt albo należność,

- czy masz przygotowane regulaminy i politykę prywatności, jeśli działasz online albo zbierasz dane klientów.

Najlepiej działa firma, która od początku ma prostą strukturę i twardy porządek dokumentów. W jednoosobowej działalności nie wygrywa ten, kto najszybciej klika formularz, tylko ten, kto rozumie odpowiedzialność, podatki i umowy jeszcze przed pierwszą fakturą.