W obliczu rosnącej inflacji i niepewności co do przyszłości systemu emerytalnego, wiele osób poszukuje bezpiecznych i efektywnych sposobów na budowanie kapitału na jesień życia. Artykuł ten ma za zadanie szczegółowo przedstawić IKE-Obligacje – unikalne rozwiązanie, które łączy w sobie bezpieczeństwo obligacji skarbowych z atrakcyjnymi korzyściami podatkowymi, stanowiąc przemyślaną strategię długoterminowego oszczędzania.

IKE-Obligacje: Bezpieczna droga do emerytury z ulgą podatkową

- IKE-Obligacje to Indywidualne Konto Emerytalne umożliwiające inwestowanie wyłącznie w detaliczne obligacje skarbowe.

- Główną korzyścią jest zwolnienie z 19% podatku Belki od zysków kapitałowych po spełnieniu warunków wypłaty.

- W ramach konta można nabywać obligacje antyinflacyjne (COI, EDO) oraz o stałym/zmiennym oprocentowaniu.

- Jedyną instytucją oferującą IKE-Obligacje jest Biuro Maklerskie PKO Banku Polskiego.

- Roczny limit wpłat na IKE w 2026 roku wynosi 28 260 zł.

- Konto jest dedykowane dla osób szukających bezpieczeństwa i długoterminowej ochrony kapitału przed inflacją.

IKE z obligacjami: Czy to najbezpieczniejszy sposób na ominięcie podatku Belki i budowę emerytury?

W dzisiejszych czasach, kiedy perspektywy państwowego systemu emerytalnego stają się coraz bardziej mgliste, a inflacja systematycznie pożera siłę nabywczą pieniądza, konieczność samodzielnego budowania kapitału na emeryturę jest już nie tylko rozsądna, ale wręcz niezbędna. Nie wystarczy już po prostu odkładać pieniądze "do skarpety" czy na zwykłym koncie oszczędnościowym. Potrzebne są rozwiązania, które nie tylko pomogą zgromadzić środki, ale także ochronią je przed utratą wartości i pozwolą na efektywny wzrost. W tym kontekście, IKE-Obligacje jawi się jako jedna z najbardziej interesujących opcji, łącząca bezpieczeństwo z ulgami podatkowymi.

Dlaczego tradycyjne oszczędzanie to za mało w kontekście przyszłej emerytury?

Kiedy inflacja utrzymuje się na wysokim poziomie, jak to miało miejsce w ostatnich latach, samo odkładanie pieniędzy na koncie oszczędnościowym, nawet z oprocentowaniem, często okazuje się stratą. Nominalnie nasze oszczędności rosną, ale ich realna wartość, czyli to, co możemy za nie kupić, maleje. To zjawisko nazywamy erozją wartości kapitału. Dlatego tak ważne jest, aby nasze oszczędności pracowały i przynosiły zyski przewyższające inflację. Świadome inwestowanie i wykorzystywanie instrumentów wspierających długoterminowy wzrost kapitału, takich jak IKE-Obligacje, staje się kluczowe dla zachowania komfortu finansowego na emeryturze.

Czym dokładnie jest IKE-Obligacje i jak różni się od standardowego konta IKE?

IKE-Obligacje to specyficzny rodzaj Indywidualnego Konta Emerytalnego, który, jak sama nazwa wskazuje, umożliwia inwestowanie wyłącznie w detaliczne obligacje oszczędnościowe Skarbu Państwa. Jest to jedyna forma na polskim rynku, która pozwala opakować te konkretne, bezpieczne instrumenty w strukturę IKE, co daje istotne korzyści podatkowe. Kluczowa różnica w stosunku do "standardowego" IKE polega właśnie na ograniczeniu wyboru instrumentów. Typowe IKE może oferować znacznie szerszy wachlarz możliwości inwestycyjnych, takich jak akcje, jednostki funduszy inwestycyjnych, czy fundusze ETF. W przypadku IKE-Obligacje, cały kapitał jest lokowany w papiery dłużne emitowane przez Skarb Państwa, co dla wielu inwestorów jest synonimem bezpieczeństwa.

Kluczowa korzyść: Jak działa zwolnienie z podatku od zysków kapitałowych w IKE-Obligacje?

Największą i najbardziej kuszącą zaletą IKE-Obligacje jest możliwość całkowitego uniknięcia 19% podatku od zysków kapitałowych, powszechnie znanego jako podatek Belki. W długoterminowej perspektywie, na jaką nastawione jest oszczędzanie emerytalne, ta ulga podatkowa może przełożyć się na znacząco wyższy zgromadzony kapitał. Brak konieczności dzielenia się zyskiem z fiskusem pozwala na pełne wykorzystanie efektu procentu składanego, co jest niezwykle istotne dla budowania majątku.Podatek Belki a zyski z obligacji – ile realnie tracisz bez IKE?

Podatek od zysków kapitałowych, czyli podatek Belki, to 19% daniny, którą musimy odprowadzić od wszelkich zysków z inwestycji, w tym od odsetek z obligacji. Oznacza to, że jeśli poza IKE kupimy obligacje i zarobimy na nich, powiedzmy, 1000 zł odsetek, to 190 zł z tej kwoty zostanie automatycznie potrącone na rzecz państwa. Do naszej kieszeni trafi więc tylko 810 zł. W przypadku długoterminowych inwestycji, gdzie odsetki kapitalizują się przez wiele lat, te 19% "uszczuplenia" każdego roku znacząco zmniejsza ostateczną kwotę. IKE-Obligacje eliminuje ten problem, pozwalając na zatrzymanie 100% wypracowanych zysków, co jest nieocenioną korzyścią dla każdego długoterminowego inwestora.Warunki wypłaty środków, które musisz spełnić, aby nie zapłacić podatku.

Aby skorzystać ze zwolnienia z podatku Belki, nie wystarczy po prostu posiadać IKE-Obligacje. Konieczne jest spełnienie dwóch kluczowych warunków, które mają na celu zapewnienie, że środki faktycznie służą celom emerytalnym:

- Wypłata po osiągnięciu 60. roku życia lub nabyciu uprawnień emerytalnych (po 55. roku życia). To oznacza, że musimy poczekać z wypłatą do momentu, gdy osiągniemy wiek emerytalny lub zbliżony do niego. Jest to podstawowy warunek, który podkreśla długoterminowy charakter IKE.

- Dokonywanie wpłat na IKE w co najmniej 5 dowolnych latach kalendarzowych. Nie chodzi o to, by wpłacać środki przez 5 kolejnych lat, ale by w minimum pięciu różnych latach kalendarzowych dokonać jakiejkolwiek wpłaty na konto IKE. Nawet symboliczna wpłata w danym roku wystarczy, aby ten rok został zaliczony do wymaganej liczby.

Wcześniejszy zwrot środków – kiedy tracisz prawo do ulgi podatkowej?

Jeśli zdecydujemy się na wcześniejszy zwrot środków z IKE, czyli przed spełnieniem wspomnianych wyżej warunków, utracimy prawo do zwolnienia z podatku Belki. W takiej sytuacji wszystkie zyski kapitałowe wypracowane na koncie IKE-Obligacje zostaną opodatkowane standardową stawką 19%. Warto o tym pamiętać, gdyż wcześniejsza wypłata, choć możliwa, niweczy główną zaletę tego instrumentu. Moim zdaniem, IKE to narzędzie, które najlepiej sprawdza się, gdy traktujemy je jako prawdziwie długoterminową inwestycję, której nie zamierzamy ruszać aż do emerytury.

Jak krok po kroku założyć konto IKE-Obligacje i zacząć inwestować?

Decyzja o założeniu IKE-Obligacje to pierwszy krok. Kolejnym jest zrozumienie, jak przebiega sam proces otwierania konta i rozpoczęcia inwestowania. Na szczęście, procedura jest stosunkowo prosta, choć wymaga kilku formalności.

Gdzie otworzyć konto? Dlaczego BM PKO BP jest jedyną opcją?

Obecnie jedyną instytucją oferującą konto IKE-Obligacje jest Biuro Maklerskie PKO Banku Polskiego. Ta specyfika wynika z faktu, że to właśnie PKO BP jest wyłącznym dystrybutorem detalicznych obligacji skarbowych w Polsce, działającym na mocy umowy z Ministerstwem Finansów. Oznacza to, że jeśli chcemy skorzystać z tej konkretnej formy IKE, nasze kroki muszą skierować się właśnie do tej instytucji. Nie ma możliwości założenia IKE-Obligacje w innym banku czy domu maklerskim.

Proces zakładania konta: online w iPKO vs. wizyta w oddziale.

Biuro Maklerskie PKO BP oferuje dwie główne metody założenia IKE-Obligacje, co zapewnia elastyczność i wygodę dla różnych grup klientów:

- Online przez serwis iPKO: Dla klientów PKO Banku Polskiego, którzy aktywnie korzystają z bankowości elektronicznej, jest to najwygodniejsza i najszybsza opcja. Cały proces można przeprowadzić zdalnie, bez wychodzenia z domu, co jest dużym atutem. Wystarczy zalogować się do swojego konta iPKO i postępować zgodnie z instrukcjami.

- Wizytę w oddziałach banku lub Punktach Obsługi Klienta BM PKO BP: Osoby, które preferują kontakt osobisty, nie są klientami PKO BP lub po prostu czują się pewniej, załatwiając formalności w tradycyjny sposób, mogą udać się do dowolnego oddziału PKO Banku Polskiego lub do Punktu Obsługi Klienta Biura Maklerskiego PKO BP. Tam, z pomocą doradcy, wypełnią wszystkie niezbędne dokumenty.

Niezależnie od wybranej metody, proces zazwyczaj obejmuje wypełnienie wniosku, podpisanie umowy o prowadzenie IKE oraz złożenie oświadczeń wymaganych przepisami prawa.

Pierwsza wpłata i składanie dyspozycji nabycia obligacji – jak to wygląda w praktyce?

Po pomyślnym otwarciu konta IKE-Obligacje, kolejnym krokiem jest dokonanie pierwszej wpłaty. Środki te zostaną następnie wykorzystane do zakupu obligacji. Nabywanie obligacji odbywa się poprzez złożenie odpowiedniej dyspozycji. Można to zrobić online, za pośrednictwem platformy Biura Maklerskiego PKO BP (jeśli konto zostało założone online) lub osobiście w Punkcie Obsługi Klienta. W dyspozycji określamy, jakie obligacje chcemy kupić (np. COI, EDO), ich ilość oraz kwotę. Warto pamiętać, że obligacje detaliczne są sprzedawane w cyklach miesięcznych, więc dyspozycje należy składać z odpowiednim wyprzedzeniem, aby zdążyć na najbliższą emisję. Według danych obligacjeskarbowe.pl, proces ten jest intuicyjny i wspierany przez system transakcyjny.

Jakie obligacje skarbowe możesz kupić na swoje konto IKE?

Jedną z kluczowych zalet IKE-Obligacje jest możliwość wyboru spośród szerokiej gamy detalicznych obligacji skarbowych. To pozwala na dopasowanie strategii inwestycyjnej do indywidualnych potrzeb, horyzontu czasowego i oczekiwań inflacyjnych. Zrozumienie różnic między poszczególnymi typami obligacji jest fundamentalne dla efektywnego zarządzania swoim kontem emerytalnym.

Obligacje antyinflacyjne (COI, EDO): Tarcza chroniąca przed wzrostem cen.

W ramach IKE-Obligacje szczególną popularnością cieszą się obligacje antyinflacyjne, takie jak 4-letnie obligacje oszczędnościowe indeksowane inflacją (COI) oraz 10-letnie obligacje emerytalne indeksowane inflacją (EDO). Ich mechanizm działania jest prosty, a jednocześnie niezwykle skuteczny: ich oprocentowanie jest powiązane ze wskaźnikiem inflacji. Oznacza to, że w okresach wysokiej inflacji, odsetki od tych obligacji rosną, co pozwala na ochronę realnej wartości kapitału. Dla długoterminowego oszczędzania na emeryturę, gdzie horyzont inwestycyjny wynosi często kilkadziesiąt lat, a inflacja jest jednym z największych zagrożeń, obligacje antyinflacyjne w połączeniu z tarczą podatkową IKE stanowią potężne narzędzie do zabezpieczenia przyszłych środków.

Obligacje o stałym i zmiennym oprocentowaniu (TOS, ROR, DOR): Alternatywy dla krótszego horyzontu.

Oprócz obligacji antyinflacyjnych, w ofercie Biura Maklerskiego PKO BP dostępne są również inne typy obligacji detalicznych, które mogą znaleźć swoje miejsce w portfelu IKE-Obligacje:

- 2-letnie obligacje o stałej stopie procentowej (TOS): Charakteryzują się stałym oprocentowaniem przez cały okres trwania. Są dobrym wyborem dla osób, które cenią sobie przewidywalność zysków i mają krótszy horyzont inwestycyjny.

- 3-miesięczne obligacje oszczędnościowe o zmiennej stopie procentowej (ROR): Ich oprocentowanie jest zmienne i zazwyczaj powiązane ze stopami procentowymi NBP. Oferują większą elastyczność i możliwość reagowania na zmiany rynkowe.

- 3-letnie obligacje o zmiennej stopie procentowej (DOR): Podobnie jak ROR, mają zmienne oprocentowanie, ale dłuższy termin zapadalności.

Te obligacje mogą być atrakcyjne dla osób, które chcą zdywersyfikować swój portfel lub mają nieco krótszy horyzont inwestycyjny w ramach IKE, choć oczywiście nadal mówimy o perspektywie długoterminowej.

Jak dobrać strategię i dywersyfikować portfel obligacji w ramach IKE?

Dobrana strategia inwestycyjna w IKE-Obligacje powinna uwzględniać przede wszystkim nasz horyzont czasowy, tolerancję na ryzyko (choć obligacje skarbowe są z natury bezpieczne, ryzyko inflacji zawsze istnieje) oraz oczekiwania inflacyjne. Dla osób z bardzo długim horyzontem, kluczowe wydaje się skupienie na obligacjach antyinflacyjnych (EDO, COI), które najlepiej chronią realną wartość kapitału. Można jednak rozważyć dywersyfikację, dodając do portfela obligacje o stałym lub zmiennym oprocentowaniu, aby skorzystać z potencjalnie wyższych stóp procentowych w krótkim terminie lub zabezpieczyć się przed ich spadkiem. Ważne jest, aby nie wkładać wszystkich środków w jeden rodzaj obligacji, ale rozłożyć je na różne terminy zapadalności i typy oprocentowania, zwiększając odporność portfela na zmienne warunki rynkowe.

Koszty i limity, o których musisz wiedzieć przed podjęciem decyzji

Zanim zdecydujemy się na otwarcie konta IKE-Obligacje, warto dokładnie zapoznać się z kosztami jego prowadzenia oraz obowiązującymi limitami wpłat. Chociaż IKE-Obligacje jest atrakcyjne pod względem podatkowym, nie jest całkowicie darmowe, a limity mają wpływ na maksymalną kwotę, jaką możemy zainwestować.

Analiza tabeli opłat: Ile zapłacisz za prowadzenie konta IKE-Obligacje?

Prowadzenie konta IKE-Obligacje w Biurze Maklerskim PKO BP wiąże się z pewnymi opłatami, które jednak są stosunkowo niskie i maleją z czasem. Poniżej przedstawiam ich strukturę:

| Okres prowadzenia konta | Opłata za zarządzanie (procent od wartości obligacji) | Maksymalna roczna opłata |

|---|---|---|

| Pierwszy rok | 0% | 0 zł |

| Drugi rok | 0,16% | 200 zł |

| Od ósmego roku | 0,10% | 200 zł |

Jak widać, pierwszy rok prowadzenia konta jest całkowicie darmowy. Następnie opłata wynosi 0,16% wartości zgromadzonych obligacji w drugim roku, a od ósmego roku spada do 0,10%. Co ważne, istnieje również maksymalny pułap rocznej opłaty, który wynosi 200 zł. Oznacza to, że nawet przy bardzo dużym kapitale, nasze koszty nie przekroczą tej kwoty, co jest bardzo korzystne dla długoterminowych inwestorów.

Roczny limit wpłat na IKE – ile maksymalnie możesz zainwestować w 2026 roku?

Na IKE, niezależnie od jego formy, obowiązuje roczny limit wpłat, który jest ustalany odgórnie i zmienia się każdego roku. W 2026 roku roczny limit wpłat na IKE wynosi 28 260 zł. Jest to maksymalna kwota, jaką możemy wpłacić na wszystkie posiadane IKE (jeśli ktoś posiadałby więcej niż jedno IKE, co jest niezgodne z przepisami, limit dotyczy sumy wpłat na wszystkie konta). Ważne jest, aby pilnować tego limitu, ponieważ jego przekroczenie może skutkować konsekwencjami podatkowymi i koniecznością wycofania nadpłaconych środków.

Ukryte koszty: Opłaty za wcześniejszy zwrot lub transfer środków.

Oprócz opłat za zarządzanie, warto zwrócić uwagę na potencjalne dodatkowe koszty, choć w przypadku IKE-Obligacje są one zazwyczaj minimalne lub zerowe. Wcześniejszy zwrot środków, jak już wspomniałem, wiąże się z utratą ulgi podatkowej, ale zazwyczaj nie ma dodatkowych opłat manipulacyjnych pobieranych przez BM PKO BP za samą operację. Podobnie, transfer IKE do innej instytucji (np. gdyby w przyszłości pojawiła się inna oferta IKE-Obligacje lub gdybyśmy chcieli zmienić formę IKE) również zazwyczaj nie wiąże się z dodatkowymi kosztami, choć zawsze warto to potwierdzić w aktualnej tabeli opłat i prowizji danego biura maklerskiego. Moim zdaniem, transparentność kosztów w IKE-Obligacje jest na wysokim poziomie.

Dla kogo IKE z obligacjami jest idealnym rozwiązaniem, a kto powinien go unikać?

IKE-Obligacje, choć oferuje wiele korzyści, nie jest uniwersalnym rozwiązaniem dla każdego. Jego specyfika sprawia, że będzie idealne dla pewnej grupy inwestorów, podczas gdy dla innych może okazać się zbyt ograniczające. Zrozumienie swojego profilu inwestycyjnego jest kluczowe przed podjęciem decyzji.

Profil inwestora: Kiedy postawić na bezpieczeństwo obligacji zamiast na potencjał akcji?

IKE-Obligacje jest idealne dla osoby, która ma niską tolerancję na ryzyko i ceni sobie przede wszystkim bezpieczeństwo kapitału. Jest to rozwiązanie dla tych, którzy mają długoterminowy horyzont inwestycyjny (kilkanaście, kilkadziesiąt lat) i dla których priorytetem jest ochrona przed inflacją oraz maksymalne wykorzystanie korzyści podatkowych, a nie maksymalizacja zysku za wszelką cenę. Taki inwestor woli stabilne, przewidywalne zyski z obligacji skarbowych, nawet jeśli są one niższe niż potencjalne zyski z bardziej ryzykownych instrumentów, takich jak akcje. Dla osób, które są gotowe podjąć większe ryzyko w zamian za wyższy potencjał wzrostu, IKE maklerskie z dostępem do akcji czy ETF-ów może być bardziej odpowiednie.

Problem jednego IKE: Czy na pewno chcesz zrezygnować z IKE maklerskiego z dostępem do ETF-ów?

To jest kluczowa kwestia, którą należy przemyśleć: zgodnie z przepisami, można posiadać tylko jedno Indywidualne Konto Emerytalne. Oznacza to, że wybierając IKE-Obligacje, rezygnujemy z możliwości posiadania IKE w innej formie, na przykład IKE maklerskiego, które oferuje dostęp do szerszej gamy instrumentów, w tym akcji, jednostek funduszy inwestycyjnych czy popularnych funduszy ETF. Jeśli więc zależy nam na większej dywersyfikacji portfela, dostępie do rynków akcji czy innych klas aktywów, wybór IKE-Obligacje może być dla nas zbyt ograniczający. Zawsze warto zastanowić się, czy korzyści płynące z bezpieczeństwa obligacji skarbowych przeważają nad potencjalnymi zyskami z innych, bardziej dynamicznych inwestycji dostępnych w ramach "standardowego" IKE.

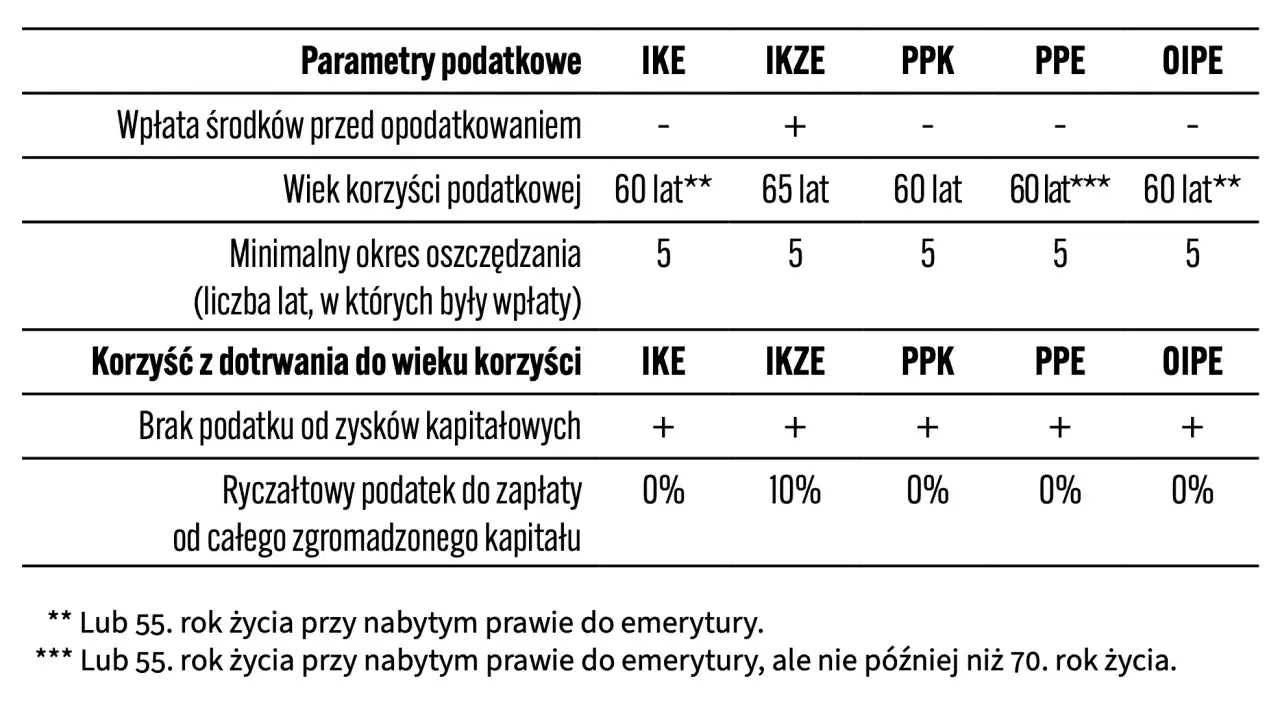

Porównanie z IKZE-Obligacje – która opcja jest dla Ciebie korzystniejsza podatkowo?

Warto również rozważyć alternatywę, jaką jest Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE), które również może być prowadzone w formie obligacji (IKZE-Obligacje). Główne różnice leżą w korzyściach podatkowych:

- IKE-Obligacje: Oferuje zwolnienie z podatku Belki przy wypłacie środków po spełnieniu warunków. Wpłaty na IKE nie podlegają odliczeniu od podstawy opodatkowania w PIT.

- IKZE-Obligacje: Umożliwia odliczenie wpłat od podstawy opodatkowania w rocznym zeznaniu PIT, co oznacza natychmiastową ulgę podatkową. Jednakże, przy wypłacie środków z IKZE, zyski są opodatkowane ryczałtem w wysokości 10%.

Dla kogo która opcja jest korzystniejsza? IKE jest często bardziej atrakcyjne dla osób o niższych dochodach, które nie skorzystałyby znacząco na odliczeniu wpłat w PIT, ale cenią sobie całkowite zwolnienie z podatku przy wypłacie. IKZE może być korzystniejsze dla osób o wyższych dochodach, które mogą odliczyć wpłaty od podstawy opodatkowania, efektywnie obniżając swój bieżący podatek dochodowy. Ostateczny wybór zależy od indywidualnej sytuacji finansowej i preferencji podatkowych.

Twoja emerytura w Twoich rękach – czy IKE-Obligacje to strategia warta rozważenia?

Podsumowując, IKE-Obligacje to bez wątpienia interesujące narzędzie do budowania kapitału na emeryturę, które zasługuje na uwagę. Oferuje unikalne połączenie bezpieczeństwa inwestycji z atrakcyjnymi korzyściami podatkowymi, co w dzisiejszych realiach ekonomicznych jest niezwykle cenne. Kluczem do sukcesu jest jednak świadoma decyzja, oparta na zrozumieniu zarówno zalet, jak i ograniczeń tego rozwiązania.

Podsumowanie kluczowych zalet: Bezpieczeństwo, korzyści podatkowe i ochrona przed inflacją.

Moim zdaniem, najważniejsze zalety IKE-Obligacje, które sprawiają, że jest to rozwiązanie warte rozważenia, to:

- Bezpieczeństwo inwestycji: Lokowanie środków w obligacje skarbowe, które są uznawane za jedne z najbezpieczniejszych instrumentów finansowych na rynku.

- Zwolnienie z podatku Belki: Możliwość uniknięcia 19% podatku od zysków kapitałowych po spełnieniu warunków wypłaty, co znacząco zwiększa efektywność oszczędzania.

- Ochrona przed inflacją: Dostępność obligacji indeksowanych inflacją (COI, EDO), które pomagają chronić realną wartość kapitału w długim terminie.

- Prostota i przewidywalność: Relatywnie prosta obsługa i przewidywalność zysków, co jest ważne dla osób unikających skomplikowanych instrumentów.

Przeczytaj również: Apelacja od wyroku sądu rodzinnego: kluczowe kroki i terminy

Najważniejsze wady: Ograniczony potencjał zysku i brak elastyczności w wyborze instrumentów.

Jednak, jak każde narzędzie finansowe, IKE-Obligacje ma również swoje ograniczenia, o których należy pamiętać:

- Niższy potencjał zysku: W porównaniu do bardziej ryzykownych inwestycji, takich jak akcje, obligacje skarbowe oferują zazwyczaj niższy potencjał wzrostu kapitału.

- Brak elastyczności: Inwestycje są ograniczone wyłącznie do detalicznych obligacji skarbowych, co uniemożliwia dywersyfikację portfela o inne klasy aktywów.

- Zasada "jedno IKE": Wybór IKE-Obligacje oznacza rezygnację z innych, potencjalnie bardziej zyskownych form IKE, które oferują szerszy wachlarz instrumentów.

- Konieczność spełnienia warunków: Aby skorzystać z ulgi podatkowej, trzeba spełnić określone warunki dotyczące wieku i liczby lat wpłat, co wymaga dyscypliny i długoterminowego planowania.