Ten artykuł to praktyczny przewodnik po uldze termomodernizacyjnej w 2026 roku, skupiający się na konkretnych przykładach rozliczeniowych. Dowiesz się, jak krok po kroku wypełnić załącznik PIT/O i deklarację główną, a także poznasz scenariusze specjalne, które pomogą Ci maksymalnie wykorzystać przysługujące odliczenie.

Ulga termomodernizacyjna w 2026: Praktyczny przewodnik po rozliczeniu

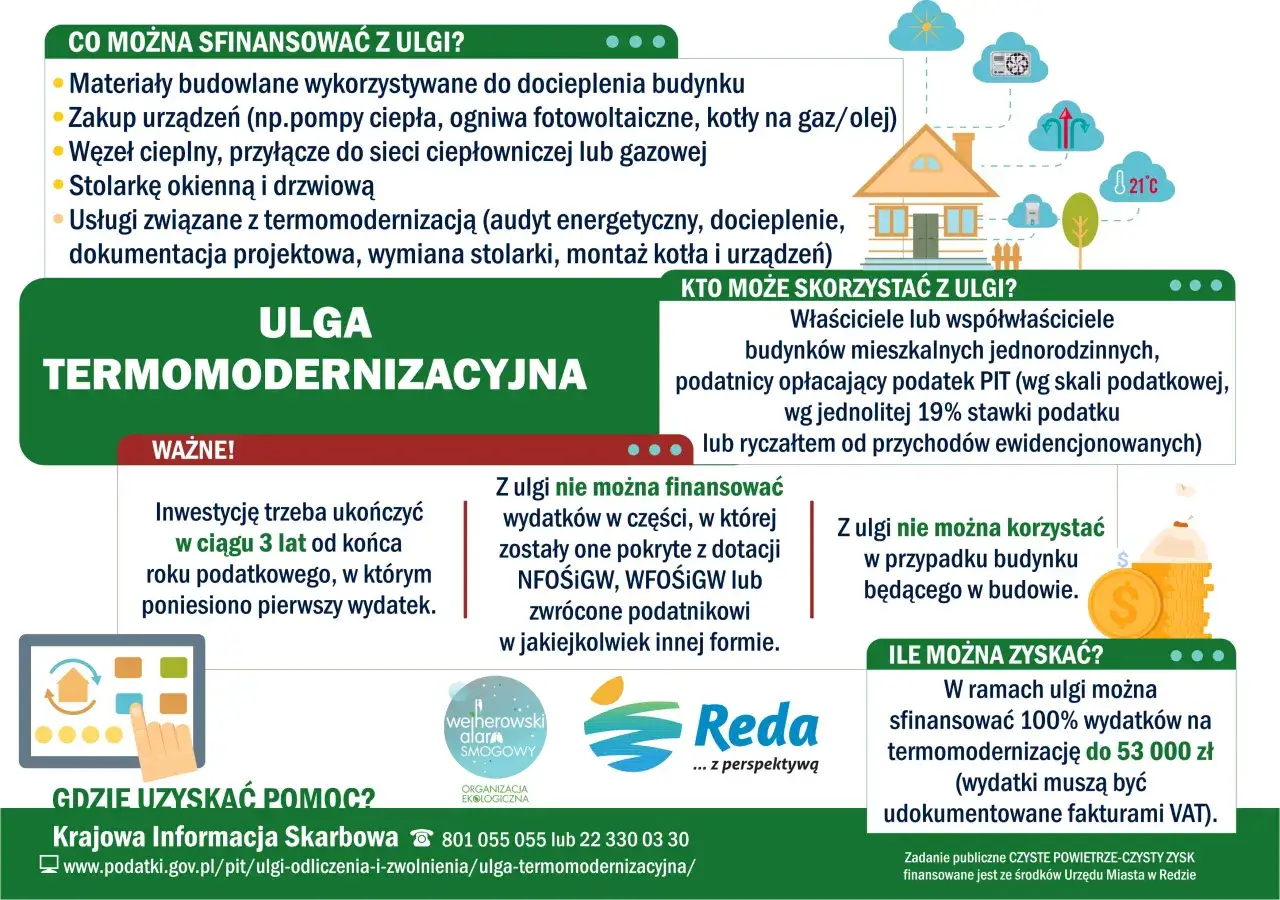

- Ulga przysługuje właścicielom lub współwłaścicielom istniejących budynków jednorodzinnych.

- Maksymalny limit odliczenia to 53 000 zł na podatnika, co daje 106 000 zł dla małżonków.

- Podstawą do odliczenia są wyłącznie faktury VAT wystawione przez czynnego podatnika.

- Niewykorzystaną część ulgi można przenieść na kolejne 6 lat podatkowych.

- Odliczeniu podlegają tylko wydatki sfinansowane z własnych środków, niepokryte dotacjami.

- Przedsięwzięcie termomodernizacyjne musi być zakończone w ciągu 3 lat od pierwszego wydatku.

Zanim przejdziesz do rozliczenia – kluczowe zasady ulgi termomodernizacyjnej, które musisz znać w 2026 roku

Zanim zagłębisz się w szczegóły rozliczenia, warto przypomnieć sobie podstawowe zasady ulgi termomodernizacyjnej. Zrozumienie tych fundamentów jest kluczowe dla prawidłowego skorzystania z odliczenia i uniknięcia błędów. Pamiętajmy, że ulga ta ma na celu aktywne wspieranie poprawy efektywności energetycznej budynków mieszkalnych, co przekłada się na realne oszczędności i korzyści dla środowiska.

Kto tak naprawdę może skorzystać? Sprawdź, czy jesteś na liście uprawnionych

Ulga termomodernizacyjna przysługuje właścicielom lub współwłaścicielom istniejących budynków mieszkalnych jednorodzinnych. Co to oznacza w praktyce? Mowa tutaj o budynkach wolno stojących, bliźniaczych, szeregowych lub grupowych, które są już oddane do użytku. Kluczowe jest to, że ulga nie dotyczy budynków będących w budowie. Musisz być zatem właścicielem lub współwłaścicielem nieruchomości, która już funkcjonuje jako dom mieszkalny.Jaki jest aktualny limit odliczenia na podatnika i jak go podwoić w małżeństwie?

Maksymalna kwota odliczenia, jaką jeden podatnik może skorzystać w ramach ulgi termomodernizacyjnej, wynosi 53 000 zł. Jest to limit łączny dla wszystkich realizowanych przedsięwzięć termomodernizacyjnych w danym roku podatkowym i w latach kolejnych, aż do wyczerpania limitu. Co ważne, w przypadku małżonków będących współwłaścicielami nieruchomości i rozliczających się wspólnie lub osobno, ale oboje korzystających z ulgi, limit ten podwaja się. Oznacza to, że łącznie mogą odliczyć aż 106 000 zł (po 53 000 zł na każdego z nich), co daje znaczną przestrzeń na większe inwestycje.

Jakie wydatki kwalifikują się do ulgi? Krótka checklista dozwolonych inwestycji

Nie wszystkie wydatki związane z remontem czy modernizacją domu kwalifikują się do ulgi. Lista dozwolonych inwestycji jest ściśle określona w rozporządzeniu Ministra Inwestycji i Rozwoju. Kwalifikujące się wydatki obejmują między innymi: materiały budowlane wykorzystane do ocieplenia przegród budowlanych, wymianę stolarki okiennej i drzwiowej, montaż kotła gazowego kondensacyjnego, pompy ciepła, instalacji fotowoltaicznej, a nawet magazynów energii czy mikroinstalacji wiatrowych. Zawsze warto upewnić się, czy planowana inwestycja znajduje się na tej liście, aby uniknąć rozczarowań.

Faktura VAT – jedyny dokument, który da Ci prawo do ulgi. Na co zwrócić uwagę?

Podstawą do skorzystania z ulgi termomodernizacyjnej jest posiadanie faktury VAT. To jedyny dokument, który uprawnia do odliczenia wydatków. Faktura musi być wystawiona przez czynnego podatnika VAT, a jej odbiorcą musi być osoba, która dokonuje odliczenia. Warto pamiętać, że w przypadku małżeńskiej wspólności majątkowej, jeśli faktura jest wystawiona na jednego z małżonków, oboje mają prawo do odliczenia. Mogą oni dowolnie podzielić kwotę wydatku między siebie, oczywiście z zachowaniem indywidualnych limitów.

Rozliczenie ulgi termomodernizacyjnej krok po kroku – konkretny przykład liczbowy

Przejdźmy teraz do sedna, czyli do praktycznych przykładów rozliczenia ulgi termomodernizacyjnej. Pokażę Ci, jak krok po kroku ująć wydatki w deklaracji podatkowej, aby maksymalnie wykorzystać przysługujące odliczenie. Przygotuj się na konkretne liczby, które najlepiej obrazują mechanizm działania ulgi.

Scenariusz 1: Rozliczenie indywidualne – Pan Jan i jego pompa ciepła

Rozważmy sytuację Pana Jana, który postanowił zainwestować w ekologiczne źródło ogrzewania i rozlicza się indywidualnie.

Krok 1: Określenie sytuacji wyjściowej (dochód i poniesione wydatki na fakturze)

Pan Jan jest właścicielem domu jednorodzinnego i rozlicza się na formularzu PIT-37. Jego roczny dochód do opodatkowania w 2025 roku wyniósł 100 000 zł. W tym samym roku poniósł wydatek w wysokości 35 000 zł na zakup i montaż pompy ciepła, co jest udokumentowane fakturą VAT wystawioną na jego nazwisko.

Krok 2: Wypełnianie załącznika PIT/O – które pole jest kluczowe i jaką kwotę wpisać?

Aby skorzystać z ulgi, Pan Jan musi wypełnić załącznik PIT/O. W części B, w polu przeznaczonym na "Wydatki na realizację przedsięwzięcia termomodernizacyjnego", Pan Jan wpisuje kwotę 35 000 zł. To właśnie ta kwota zostanie odliczona od jego podstawy opodatkowania.

Krok 3: Przeniesienie odliczenia do deklaracji PIT-37 – gdzie dokładnie ująć ulgę?

Po wypełnieniu PIT/O, kwota odliczenia zostanie przeniesiona do głównej deklaracji podatkowej PIT-37. W odpowiednim polu deklaracji PIT-37, które dotyczy odliczeń od dochodu (lub przychodu), Pan Jan uwzględni kwotę 35 000 zł. To spowoduje zmniejszenie jego podstawy opodatkowania.

Krok 4: Obliczenie finalnego podatku – zobacz na liczbach, ile realnie oszczędzasz

Przyjmijmy, że Pan Jan mieści się w pierwszym progu podatkowym, czyli jego stawka podatku wynosi 12% (dla uproszczenia pomijamy kwotę wolną od podatku).

-

Obliczenia przed ulgą:

- Dochód: 100 000 zł

- Podatek (12%): 12 000 zł

-

Obliczenia po uldze:

- Dochód po odliczeniu: 100 000 zł - 35 000 zł = 65 000 zł

- Podatek (12%): 7 800 zł

Oszczędność: 12 000 zł - 7 800 zł = 4 200 zł. Jak widać, ulga realnie obniżyła jego podatek o 4 200 zł, co stanowi znaczącą kwotę.

Scenariusz 2: Rozliczenie wspólne – małżeństwo Kowalskich i kompleksowa termomodernizacja

Przyjrzyjmy się teraz, jak ulga termomodernizacyjna działa w przypadku małżonków, którzy wspólnie podjęli się dużej inwestycji.

Krok 1: Jak podzielić wydatki między małżonków, by optymalnie wykorzystać limit 106 000 zł?

Małżeństwo Kowalskich jest współwłaścicielem domu jednorodzinnego i rozlicza się wspólnie. Pani Kowalska osiągnęła dochód 80 000 zł, a Pan Kowalski 70 000 zł. W 2025 roku ponieśli łączny wydatek 80 000 zł na kompleksową termomodernizację (np. ocieplenie, wymiana okien). Faktura VAT została wystawiona na Panią Kowalską. Mimo to, oboje małżonkowie mogą odliczyć wydatek. Aby optymalnie wykorzystać ulgę i zmieścić się w indywidualnych limitach (53 000 zł na osobę), mogą podzielić wydatek po 40 000 zł na każdego. Dzięki temu oboje skorzystają z ulgi, a ich łączne odliczenie wyniesie 80 000 zł, co jest poniżej wspólnego limitu 106 000 zł.

Krok 2: Przykład wypełnienia PIT/O dla obojga małżonków przy wspólnym zeznaniu

W przypadku wspólnego rozliczenia, małżonkowie Kowalscy wypełnią jeden załącznik PIT/O. W części B, w polach przeznaczonych na wydatki podatnika 1 i podatnika 2, wpiszą po 40 000 zł. Ważne jest, aby łączna kwota odliczeń nie przekroczyła wspólnego limitu 106 000 zł.

Krok 3: Praktyczne wskazówki, gdy faktura jest wystawiona tylko na jedną osobę

Jak już wspomniałem, w przypadku małżeńskiej wspólności majątkowej, faktura wystawiona na jednego z małżonków uprawnia oboje do odliczenia. Nie ma potrzeby, aby faktura była wystawiona na oboje. Małżonkowie mogą dowolnie podzielić kwotę wydatku do odliczenia, o ile nie przekroczą indywidualnych limitów 53 000 zł na osobę. Ta elastyczność pozwala na optymalne rozliczenie, zwłaszcza gdy dochody małżonków są różne.

Ulga termomodernizacyjna w sytuacjach szczególnych – odpowiedzi na trudne pytania

Ulga termomodernizacyjna, choć korzystna, bywa źródłem wielu pytań, zwłaszcza gdy sytuacja podatnika odbiega od standardowej. Przyjrzyjmy się najczęściej pojawiającym się wątpliwościom i sposobom ich rozwiązania, bazując na interpretacjach i danych dostępnych na podatki.gov.pl.

Twój dochód jest za niski, by odliczyć całość? Wyjaśniamy, jak przenieść ulgę na kolejne 6 lat

Może zdarzyć się, że kwota wydatków na termomodernizację jest wyższa niż Twój roczny dochód (lub przychód), co uniemożliwia pełne odliczenie ulgi w jednym roku. W takiej sytuacji nie musisz się martwić – niewykorzystaną część ulgi możesz przenieść na kolejne lata. Masz na to 6 lat, licząc od końca roku podatkowego, w którym poniosłeś pierwszy wydatek. Na przykład, jeśli Twój dochód wynosi 20 000 zł, a poniesione wydatki na termomodernizację to 35 000 zł, w bieżącym roku odliczysz 20 000 zł, a pozostałe 15 000 zł możesz odliczyć w kolejnych latach. Według danych podatki.gov.pl, ta zasada ma na celu umożliwienie skorzystania z ulgi nawet przy niższych dochodach, rozkładając jej efekt w czasie.

Otrzymałeś dotację z programu "Czyste Powietrze"? Zobacz, jak prawidłowo obliczyć kwotę do odliczenia

Ulga termomodernizacyjna może być łączona z dotacjami, takimi jak te z programu "Czyste Powietrze", ale z pewnym zastrzeżeniem. Odliczeniu podlegają wyłącznie te wydatki, które zostały sfinansowane z własnych środków podatnika i nie zostały pokryte żadną formą dotacji, dofinansowania czy zwrócone w innej formie. Jeśli na przykład wydatek na termomodernizację wyniósł 50 000 zł, a 20 000 zł z tej kwoty pokryła dotacja, to do odliczenia w ramach ulgi termomodernizacyjnej kwalifikuje się jedynie pozostałe 30 000 zł.

Nie zdążyłeś z inwestycją w 3 lata? Sprawdź, jakie są konsekwencje i jak ich uniknąć

Jednym z kluczowych warunków skorzystania z ulgi jest zakończenie przedsięwzięcia termomodernizacyjnego w ciągu 3 kolejnych lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Niezachowanie tego terminu ma poważne konsekwencje. W przypadku niezakończenia inwestycji w wyznaczonym czasie, masz obowiązek zwrotu odliczonej ulgi. Oznacza to konieczność doliczenia uprzednio odliczonej kwoty do dochodu (przychodu) w zeznaniu za rok, w którym upłynął termin. Dlatego tak ważne jest planowanie i monitorowanie postępów prac.

Czy ulga dotyczy również domu, w którym prowadzisz działalność gospodarczą?

Ulga termomodernizacyjna jest przeznaczona dla budynków mieszkalnych jednorodzinnych. Jeśli część Twojego domu jest wykorzystywana na potrzeby prowadzenia działalności gospodarczej, to wydatki poniesione na tę część nie kwalifikują się do odliczenia. Ulga obejmuje tylko tę część wydatków, która dotyczy mieszkalnej części budynku. Zgodnie z informacjami dostępnymi na podatki.gov.pl, jeśli budynek jest w przeważającej części wykorzystywany do celów biznesowych, może w ogóle nie zostać uznany za "budynek mieszkalny jednorodzinny" w rozumieniu przepisów o uldze, co uniemożliwi skorzystanie z odliczenia.

Najczęstsze błędy przy rozliczaniu ulgi – sprawdź, jak nie stracić prawa do odliczenia

Chociaż ulga termomodernizacyjna jest bardzo korzystna, łatwo popełnić błędy, które mogą skutkować utratą prawa do odliczenia lub koniecznością jego zwrotu. Poniżej przedstawiam najczęściej spotykane pomyłki, abyś mógł ich uniknąć i prawidłowo rozliczyć swoją inwestycję.

Pomyłka #1: Odliczanie wydatków na budynek w budowie

To jeden z podstawowych błędów. Ulga termomodernizacyjna jest przeznaczona wyłącznie dla istniejących, oddanych do użytku budynków mieszkalnych jednorodzinnych. Wydatki poniesione na budynek, który jest jeszcze w fazie budowy, nie mogą być odliczone. Zawsze upewnij się, że Twój dom spełnia ten warunek przed rozpoczęciem odliczeń.

Pomyłka #2: Brak faktury VAT lub faktura wystawiona przez nieczynnego podatnika VAT

Jak już podkreślałem, faktura VAT jest absolutnie kluczowa. Brak tego dokumentu lub posiadanie faktury wystawionej przez podmiot, który nie jest czynnym podatnikiem VAT, automatycznie uniemożliwia skorzystanie z ulgi. Zawsze sprawdzaj status VAT wykonawcy i upewnij się, że otrzymujesz prawidłowy dokument.

Pomyłka #3: Ujęcie w rozliczeniu wydatków spoza oficjalnego katalogu

Katalog wydatków kwalifikujących się do ulgi jest ściśle określony w rozporządzeniu. Intuicja może podpowiadać, że pewne remonty są termomodernizacyjne, ale jeśli nie znajdują się one na oficjalnej liście (np. malowanie ścian, wymiana płytek niezwiązana z ociepleniem), nie możesz ich odliczyć. Odliczanie wydatków spoza katalogu to prosty sposób na zakwestionowanie ulgi przez urząd skarbowy.

Przeczytaj również: Odrzucenie spadku: Czy sąd powiadamia? Uniknij pułapek i długów!

Pomyłka #4: Przekroczenie indywidualnego limitu 53 000 zł przy kilku inwestycjach

Pamiętaj, że limit 53 000 zł jest limitem na jednego podatnika, a nie na pojedynczą inwestycję czy budynek. Jeśli realizujesz kilka przedsięwzięć termomodernizacyjnych lub posiadasz więcej niż jeden dom, suma wszystkich odliczeń nie może przekroczyć tej kwoty. Błędne rozumienie limitu jako przysługującego na każdą inwestycję osobno jest częstym błędem, który może prowadzić do konieczności korekty zeznania podatkowego.