Jak skutecznie obniżyć podatki dzięki samochodowi w 2026 roku

- Przedsiębiorcy mogą odliczyć 75% lub 100% kosztów eksploatacji (PIT) oraz 50% lub 100% VAT, zależnie od sposobu użytkowania pojazdu.

- Od 2026 roku zmieniają się limity amortyzacji samochodów, które będą zależeć od emisji CO2 (100 tys. zł, 150 tys. zł, 225 tys. zł).

- Używanie prywatnego samochodu w firmie pozwala na odliczenie 20% wydatków eksploatacyjnych.

- Osoby z niepełnosprawnością lub ich opiekunowie mogą skorzystać z ulgi rehabilitacyjnej do 2280 zł rocznie, bez konieczności dokumentowania wydatków.

- Pełne odliczenia (100% kosztów i VAT) wymagają prowadzenia ewidencji przebiegu pojazdu ("kilometrówki") i zgłoszenia VAT-26.

- Koszty przystosowania pojazdu dla osoby niepełnosprawnej można odliczyć w całości, bez limitu.

Ulga na samochód – wszystko, co musisz wiedzieć, by legalnie obniżyć swoje podatki

Prawidłowe rozliczenie samochodu, zarówno w kontekście prowadzonej działalności gospodarczej, jak i w przypadku ulg dla osób fizycznych, stanowi jedną z kluczowych strategii optymalizacji podatkowej. To obszar, w którym zarówno przedsiębiorcy, jak i osoby prywatne mogą znacząco obniżyć swoje obciążenia podatkowe, pod warunkiem, że dobrze znają i stosują odpowiednie przepisy. Samochód to często jeden z największych wydatków w budżecie domowym czy firmowym, a jego efektywne rozliczenie może przynieść realne oszczędności.

Zasady rozliczeń różnią się w zależności od statusu podatnika. Inaczej wygląda to dla przedsiębiorcy prowadzącego jednoosobową działalność gospodarczą, inaczej dla wspólnika spółki, a jeszcze inaczej dla osoby fizycznej korzystającej z ulgi rehabilitacyjnej. Moim celem w tym artykule jest pomóc Ci zidentyfikować, które regulacje mają zastosowanie w Twoim przypadku, zapewniając kompleksowe i praktyczne informacje. Według danych Rankomat, coraz więcej przedsiębiorców poszukuje efektywnych sposobów na obniżenie kosztów prowadzenia działalności, a samochód jest jednym z kluczowych obszarów, gdzie można znaleźć takie możliwości.

Samochód w firmie – jak mądrze odliczać koszty i VAT w 2026 roku

Rozliczanie samochodu w działalności gospodarczej to temat, który budzi wiele pytań. Kluczową decyzją, która determinuje wysokość możliwych odliczeń, jest określenie sposobu użytkowania pojazdu: czy będzie to użytek mieszany (służbowy i prywatny), czy wyłącznie służbowy. Ta decyzja w sposób fundamentalny wpływa na to, ile kosztów uzyskania przychodu (PIT) oraz podatku VAT będziesz mógł odliczyć. Przyjrzyjmy się temu bliżej.

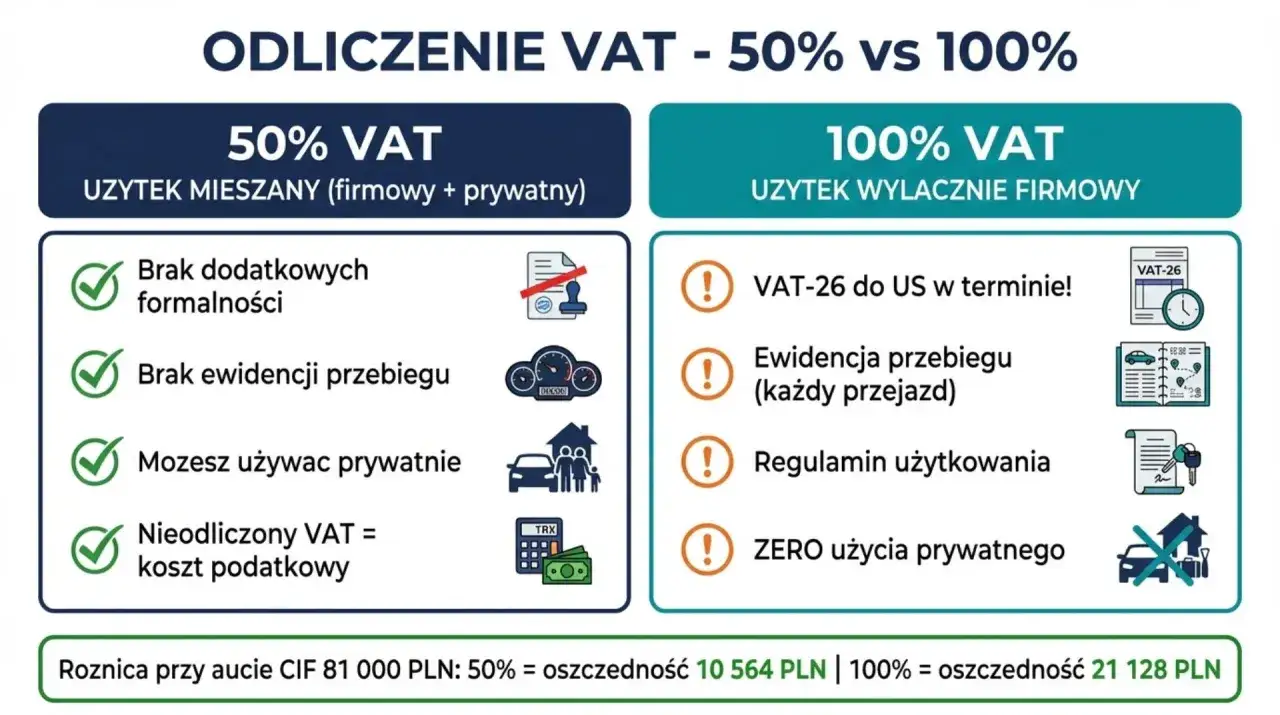

Użytek mieszany czy wyłącznie służbowy? Kluczowa decyzja, która wpływa na wysokość odliczeń

Różnica między użytkiem mieszanym a wyłącznie służbowym jest podstawą wszelkich rozliczeń. Użytek mieszany to najczęstszy scenariusz dla większości przedsiębiorców – samochód jest wykorzystywany zarówno do celów firmowych (np. dojazdy do klientów, transport towarów), jak i prywatnych (np. wyjazdy na zakupy, wakacje). W takim przypadku obowiązują pewne ograniczenia w odliczeniach.

Z kolei użytek wyłącznie służbowy oznacza, że samochód służy tylko i wyłącznie działalności gospodarczej. To rozwiązanie pozwala na pełne odliczenia, ale wiąże się z dodatkowymi, dość rygorystycznymi wymogami formalnymi. Przykładem samochodu wyłącznie służbowego może być pojazd specjalistyczny (np. laweta, samochód dostawczy z jednym rzędem siedzeń) lub auto osobowe, które firma udostępnia wyłącznie pracownikom do celów służbowych, a jego prywatne użycie jest ściśle zabronione i kontrolowane.

Limit 75% kosztów – najczęstszy scenariusz dla przedsiębiorcy. Co dokładnie możesz odliczyć?

Dla samochodów używanych w sposób mieszany, domyślnie obowiązuje zasada odliczania 75% wydatków eksploatacyjnych do kosztów uzyskania przychodu (PIT). Jest to rozwiązanie najczęściej wybierane przez przedsiębiorców, ponieważ nie wymaga prowadzenia szczegółowej ewidencji przebiegu pojazdu, czyli tzw. kilometrówki.

W skład kosztów eksploatacyjnych wchodzą wszelkie wydatki związane z bieżącym utrzymaniem i użytkowaniem pojazdu. Zaliczamy do nich między innymi:

- paliwo,

- naprawy i przeglądy serwisowe,

- ubezpieczenie (OC, AC, NNW),

- myjnia,

- zakup płynów eksploatacyjnych (np. płyn do spryskiwaczy, olej silnikowy),

- zakup części zamiennych,

- opłaty parkingowe i drogowe.

Pamiętaj, że odliczasz 75% wartości netto plus 75% nieodliczonego VAT (jeśli przysługuje Ci odliczenie 50% VAT). Przykładowo, jeśli wydatek na paliwo wyniósł 100 zł netto + 23 zł VAT, a Ty odliczasz 50% VAT (czyli 11,50 zł), to do kosztów PIT zaliczysz 75% z (100 zł netto + 11,50 zł nieodliczonego VAT) = 75% z 111,50 zł.

100% kosztów i 100% VAT – dla kogo jest pełne odliczenie i jakie warunki trzeba spełnić?

Pełne odliczenie, czyli 100% kosztów eksploatacyjnych (PIT) oraz 100% podatku VAT od zakupu i eksploatacji samochodu, jest możliwe wyłącznie wtedy, gdy pojazd jest wykorzystywany tylko i wyłącznie do celów działalności gospodarczej. Oznacza to, że nie może być używany prywatnie ani przez przedsiębiorcę, ani przez jego pracowników.

Aby skorzystać z pełnych odliczeń, należy spełnić bezwzględnie następujące warunki:

- Prowadzenie szczegółowej ewidencji przebiegu pojazdu (tzw. kilometrówki), która potwierdza wyłącznie służbowy charakter użytkowania.

- Zgłoszenie pojazdu do urzędu skarbowego na formularzu VAT-26 w terminie 7 dni od dnia, w którym poniesiono pierwszy wydatek związany z pojazdem (np. zakup paliwa, opłata parkingowa).

- Ustalenie zasad użytkowania pojazdu w firmie, np. poprzez wewnętrzny regulamin, który jasno określa, że samochód jest przeznaczony wyłącznie do celów służbowych i jego użytek prywatny jest zabroniony.

Niespełnienie któregokolwiek z tych warunków automatycznie skutkuje utratą prawa do pełnych odliczeń i koniecznością zastosowania limitów dla użytku mieszanego.

Ewidencja przebiegu pojazdu ("kilometrówka") i VAT-26 – kiedy te dokumenty są absolutnie niezbędne?

Zarówno "kilometrówka", jak i formularz VAT-26 są absolutnie niezbędne, jeśli chcesz odliczać 100% VAT i 100% kosztów eksploatacyjnych. Ewidencja przebiegu pojazdu musi być prowadzona rzetelnie i na bieżąco. Powinna zawierać takie informacje jak:

- Stan licznika na początek i koniec każdego okresu rozliczeniowego.

- Cel każdej podróży.

- Trasa przejazdu (skąd-dokąd).

- Liczba przejechanych kilometrów.

- Podpis kierowcy (jeśli samochód jest używany przez kilku pracowników).

Brak tych dokumentów lub ich nierzetelne prowadzenie w przypadku próby odliczenia 100% VAT i kosztów może skutkować zakwestionowaniem odliczeń przez urząd skarbowy. W takiej sytuacji urząd może nakazać korektę rozliczeń i zastosować limity dla użytku mieszanego, co wiąże się z koniecznością dopłaty podatku wraz z odsetkami.

Formularz VAT-26 to z kolei formalne oświadczenie do urzędu skarbowego o wyłącznym wykorzystywaniu pojazdu do celów firmowych. Po jego złożeniu masz prawo do pełnych odliczeń. Należy go złożyć w terminie 7 dni od dnia, w którym poniesiono pierwszy wydatek związany z pojazdem. Jeśli złożysz go po terminie, prawo do 100% odliczenia VAT przysługuje od dnia złożenia formularza, a nie od dnia poniesienia wydatku.

Nowe limity wartości samochodu od 2026 r. – rewolucja w amortyzacji i leasingu

Rok 2026 przyniesie istotne zmiany w rozliczaniu samochodów w firmie, szczególnie w zakresie amortyzacji i leasingu. Nowe limity wartości pojazdów, od których można dokonywać odpisów amortyzacyjnych, mogą znacząco wpłynąć na opłacalność inwestycji w nowe samochody, zwłaszcza te droższe lub o wysokiej emisji CO2. Warto już teraz zapoznać się z tymi regulacjami, aby odpowiednio zaplanować przyszłe zakupy firmowe.

Koniec z limitem 150 tys. zł? Jak nowe progi 100/150/225 tys. zł wpłyną na Twoje finanse

Od 1 stycznia 2026 roku dotychczasowy limit 150 000 zł dla samochodów osobowych (w przypadku aut spalinowych) zostanie zastąpiony nowymi progami, które będą uzależnione od poziomu emisji CO2 pojazdu. Te limity mają zastosowanie zarówno do odpisów amortyzacyjnych, jak i do części rat leasingowych, które można zaliczyć do kosztów uzyskania przychodu. Jak wskazują analizy Rankomat, zmiany w limitach amortyzacji od 2026 roku mogą znacząco wpłynąć na decyzje zakupowe przedsiębiorców, szczególnie w segmencie droższych pojazdów.Oto jak przedstawiają się nowe progi:

| Rodzaj pojazdu | Emisja CO2 | Limit amortyzacji od 2026 r. |

|---|---|---|

| Większość samochodów spalinowych i hybrydowych | ≥ 50 g/km | 100 000 zł |

| Auta o niższej emisji | < 50 g/km | 150 000 zł |

| Samochody elektryczne i wodorowe | Brak emisji | 225 000 zł |

Oznacza to, że dla większości samochodów spalinowych i hybrydowych z wyższą emisją CO2, limit ten zostanie obniżony ze 150 000 zł do 100 000 zł. Nadwyżka wartości pojazdu ponad ten limit nie będzie stanowiła kosztu uzyskania przychodu, co bezpośrednio przełoży się na wyższy podatek dochodowy dla przedsiębiorcy.

Jak emisja CO2 Twojego auta zadecyduje o wysokości kosztów podatkowych?

Wprowadzenie emisji CO2 jako kluczowego kryterium dla limitów amortyzacji to znacząca zmiana. Dotychczas ten parametr miał drugorzędne znaczenie w kontekście podatkowym. Od 2026 roku, kupując samochód firmowy, będziesz musiał zwrócić uwagę na jego poziom emisji CO2, który znajdziesz w dowodzie rejestracyjnym pojazdu (pole V.7). To właśnie ten wskaźnik bezpośrednio zadecyduje, czy Twój samochód kwalifikuje się do limitu 100 000 zł, 150 000 zł, czy może 225 000 zł.

Dla przedsiębiorców planujących zakup droższego samochodu o wysokiej emisji CO2, oznacza to konieczność przemyślenia opłacalności takiej inwestycji, ponieważ większa część wartości pojazdu nie będzie mogła być zaliczona do kosztów podatkowych. Z kolei wybór aut niskoemisyjnych lub elektrycznych będzie premiowany wyższymi limitami odliczeń.

Kupiłeś auto przed 2026 rokiem? Sprawdź, czy zmiany Cię dotyczą (przepisy przejściowe)

Dobra wiadomość jest taka, że zmiany w limitach amortyzacji nie będą działać wstecz. Samochody wprowadzone do ewidencji środków trwałych do 31 grudnia 2025 roku będą amortyzowane według starych, korzystniejszych limitów (np. 150 000 zł dla aut spalinowych). Oznacza to, że jeśli już posiadasz samochód firmowy lub planujesz jego zakup i wprowadzenie do ewidencji przed końcem 2025 roku, nowe, niższe limity Cię nie obejmą.

Zatem, nowe regulacje dotyczą wyłącznie pojazdów nabytych lub wprowadzonych do ewidencji środków trwałych od 1 stycznia 2026 roku. Jest to ważna informacja dla wszystkich, którzy rozważają inwestycje w tabor firmowy w najbliższym czasie.

Prywatny samochód w działalności gospodarczej – kiedy to się opłaca?

Wielu przedsiębiorców, zwłaszcza na początku swojej działalności lub prowadzących mniejsze firmy, decyduje się na wykorzystywanie swojego prywatnego samochodu do celów służbowych, zamiast wprowadzać go do ewidencji środków trwałych firmy. Jest to często wybierana opcja, ponieważ pozwala uniknąć formalności związanych z majątkiem firmowym i nie angażuje prywatnego pojazdu bezpośrednio w aktywa przedsiębiorstwa. Zobaczmy, jak rozliczać takie wydatki.

Zasada 20% – jak rozliczać wydatki, gdy auto nie jest środkiem trwałym firmy?

Jeśli używasz prywatnego samochodu w swojej działalności gospodarczej, ale nie wprowadziłeś go do ewidencji środków trwałych firmy, obowiązuje Cię tzw. zasada 20%. Oznacza to, że możesz zaliczyć do kosztów uzyskania przychodu jedynie 20% poniesionych wydatków eksploatacyjnych związanych z używaniem tego pojazdu na potrzeby firmy. Co ważne, nie ma tu znaczenia, czy samochód jest używany w 100% służbowo, czy mieszanie – limit 20% jest stały i dotyczy wszystkich wydatków eksploatacyjnych (paliwo, naprawy, ubezpieczenie, przeglądy, itp.).

Dla przykładu, jeśli w danym miesiącu poniosłeś łącznie 1000 zł wydatków eksploatacyjnych na prywatny samochód używany w firmie (np. 700 zł na paliwo i 300 zł na serwis), to do kosztów uzyskania przychodu możesz zaliczyć 20% z 1000 zł, czyli 200 zł.

Prywatne auto a odliczenie VAT – jakie masz możliwości?

W przypadku używania prywatnego samochodu w firmie, który nie jest środkiem trwałym przedsiębiorstwa, nie masz możliwości odliczenia VAT od zakupu samego pojazdu. Sytuacja wygląda jednak nieco inaczej w przypadku wydatków eksploatacyjnych.

Od wydatków eksploatacyjnych, takich jak paliwo, części zamienne czy usługi serwisowe, możesz odliczyć 50% podatku VAT, podobnie jak w przypadku samochodu firmowego używanego w sposób mieszany. Warunkiem jest posiadanie faktur wystawionych na firmę. Pozostałe 50% nieodliczonego VAT powiększa wartość netto wydatku i podlega zasadzie 20% odliczenia w PIT, tak jak opisałem to powyżej. Jest to więc pewne, choć ograniczone, udogodnienie dla przedsiębiorców korzystających z prywatnych aut.

Ulga rehabilitacyjna na samochód – jak odliczyć 2280 zł w rocznym PIT?

Ulga rehabilitacyjna to ważne wsparcie dla osób z niepełnosprawnością oraz ich opiekunów, pozwalające na realne obniżenie podatku dochodowego. Wśród różnych rodzajów wydatków podlegających odliczeniu, znajduje się również ulga na używanie samochodu osobowego. Jest to specyficzna forma odliczenia, która nie wymaga gromadzenia faktur za każdy litr paliwa czy naprawę, co znacząco upraszcza jej rozliczenie.Kto dokładnie może skorzystać? Warunki dla osoby z niepełnosprawnością i opiekuna

Z ulgi rehabilitacyjnej na samochód mogą skorzystać dwie grupy podatników:

- Osoby posiadające orzeczenie o niepełnosprawności (niezależnie od stopnia – lekki, umiarkowany, znaczny).

- Podatnicy mający na utrzymaniu osoby z niepełnosprawnością (np. dzieci, rodziców, małżonka, pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę, teściów), pod warunkiem, że dochody osoby pozostającej na utrzymaniu w danym roku podatkowym nie przekroczyły dwunastokrotności kwoty renty socjalnej (limit ten zmienia się co roku).

Dodatkowym, kluczowym warunkiem jest bycie właścicielem lub współwłaścicielem samochodu osobowego, który jest używany do celów związanych z niepełnosprawnością.

Limit 2280 zł – co obejmuje i czy musisz zbierać faktury za paliwo?

Maksymalna kwota odliczenia z tytułu używania samochodu osobowego na potrzeby związane z niepełnosprawnością wynosi 2280 zł rocznie. Jest to ulga ryczałtowa, co oznacza, że nie musisz dokumentować poniesionych wydatków (np. fakturami za paliwo, naprawy, ubezpieczenie, przeglądy). To ogromne uproszczenie, które eliminuje konieczność gromadzenia stosu dokumentów.

Warto jednak pamiętać, że na żądanie urzędu skarbowego należy być w stanie udowodnić prawo do ulgi. Oznacza to, że musisz posiadać dokumenty potwierdzające Twoją niepełnosprawność (lub osoby, którą utrzymujesz), a także akt własności lub współwłasności samochodu osobowego. Należy podkreślić, że ulga ta nie obejmuje kosztów zakupu samego samochodu.

Jak krok po kroku odliczyć ulgę w zeznaniu PIT-37, PIT-36 lub PIT-28 (z załącznikiem PIT/O)?

Ulgę rehabilitacyjną odlicza się w rocznym zeznaniu podatkowym. W zależności od Twojej formy opodatkowania, będzie to jeden z formularzy:

- PIT-37 (dla osób rozliczających się za pośrednictwem płatnika, np. z umowy o pracę).

- PIT-36 (dla osób prowadzących działalność gospodarczą opodatkowaną na zasadach ogólnych).

- PIT-28 (dla osób rozliczających się ryczałtem od przychodów ewidencjonowanych).

Zawsze dołączany jest do nich załącznik PIT/O, w którym wykazuje się szczegółowo wszystkie odliczane ulgi. Kwotę 2280 zł (lub niższą, jeśli nie spełniasz warunków przez cały rok) wpisujesz w odpowiedniej rubryce załącznika PIT/O, a następnie przenosisz ją do głównego zeznania PIT. Ulga odliczana jest od dochodu (lub przychodu w przypadku ryczałtu), co obniża podstawę opodatkowania i w konsekwencji – należny podatek.

Adaptacja pojazdu na potrzeby osoby niepełnosprawnej – jak odliczyć koszty bez limitu?

Oprócz ryczałtowej ulgi na używanie samochodu, istnieje jeszcze jedna, bardzo ważna możliwość odliczenia. Możesz odliczyć w pełnej wysokości (bez żadnego limitu kwotowego) wydatki poniesione na przystosowanie pojazdu mechanicznego do potrzeb wynikających z niepełnosprawności. Przykłady takich adaptacji to:

- montaż specjalnych sterowników ręcznych,

- instalacja platformy lub podnośnika dla wózka inwalidzkiego,

- modyfikacje siedzeń,

- montaż specjalnych systemów mocowania.

W tym przypadku, w przeciwieństwie do ryczałtu, konieczne jest posiadanie i przechowywanie dokumentów potwierdzających poniesienie wydatków (faktur, rachunków), ponieważ urząd skarbowy może zażądać ich okazania. Jest to jednak niezwykle korzystne rozwiązanie, które pozwala na znaczne obniżenie kosztów związanych z dostosowaniem pojazdu do indywidualnych potrzeb osoby z niepełnosprawnością.

Najczęstsze błędy przy rozliczaniu samochodu – jak uniknąć problemów z urzędem skarbowym

Rozliczanie samochodu, choć na pierwszy rzut oka wydaje się proste, kryje w sobie wiele pułapek. Niestety, często spotykam się z sytuacjami, w których przedsiębiorcy lub osoby prywatne popełniają błędy, które później skutkują korektami, odsetkami, a nawet karami ze strony urzędu skarbowego. Świadomość tych typowych pomyłek jest kluczowa, aby ich uniknąć i cieszyć się legalnymi oszczędnościami. Przyjrzyjmy się najczęstszym z nich.

Brak ewidencji przy 100% odliczeniu – kosztowna pomyłka

To jeden z najpowszechniejszych i najbardziej kosztownych błędów. Wielu przedsiębiorców, chcąc skorzystać z pełnego odliczenia 100% VAT i 100% kosztów eksploatacyjnych, zapomina o bezwzględnym wymogu prowadzenia szczegółowej ewidencji przebiegu pojazdu (tzw. kilometrówki) oraz zgłoszenia pojazdu na formularzu VAT-26. Bez tych dokumentów, urząd skarbowy ma prawo zakwestionować pełne odliczenia i automatycznie zastosować limity dla użytku mieszanego, czyli 75% kosztów PIT i 50% VAT.

Konsekwencje są poważne: konieczność dopłaty zaległego podatku wraz z odsetkami, a w skrajnych przypadkach – sankcje karne skarbowe. Pamiętaj, że "kilometrówka" musi być prowadzona rzetelnie i na bieżąco, odzwierciedlając faktyczne przejazdy służbowe.

Mylenie limitów PIT (75%) i VAT (50%) – na co zwrócić szczególną uwagę?

Innym często popełnianym błędem jest mylenie limitów odliczenia kosztów uzyskania przychodu (PIT) z limitami odliczenia podatku VAT. W przypadku samochodu używanego w sposób mieszany:

- Dla celów PIT możesz odliczyć 75% kosztów eksploatacyjnych.

- Dla celów VAT możesz odliczyć 50% podatku naliczonego od tych wydatków.

Są to dwa niezależne limity i należy je stosować oddzielnie. Przykładowo, jeśli kupujesz paliwo za 100 zł netto + 23 zł VAT, to do kosztów PIT zaliczysz 75% z (100 zł + 11,50 zł nieodliczonego VAT), a VAT odliczysz w kwocie 11,50 zł. Niewłaściwe zastosowanie tych limitów może prowadzić do zaniżenia lub zawyżenia podstawy opodatkowania i problemów podczas kontroli skarbowej.

Przeczytaj również: Ile bierze notariusz? Rozwiewamy mity o taksie notarialnej!

Próba odliczenia zakupu auta w ramach ulgi rehabilitacyjnej

To bardzo częste nieporozumienie wśród osób korzystających z ulgi rehabilitacyjnej. Wiele osób mylnie zakłada, że w ramach tej ulgi można odliczyć koszty zakupu samochodu osobowego. Niestety, jest to błąd. Ulga rehabilitacyjna na samochód dotyczy jedynie kosztów jego używania (w formie ryczałtu 2280 zł rocznie) oraz kosztów jego przystosowania do potrzeb osoby niepełnosprawnej (bez limitu kwotowego).

Sam zakup pojazdu nie podlega odliczeniu w ramach tej ulgi. Próba uwzględnienia kosztów zakupu w zeznaniu PIT-O jest błędem, który zostanie zakwestionowany przez urząd skarbowy i będzie wymagał korekty zeznania.