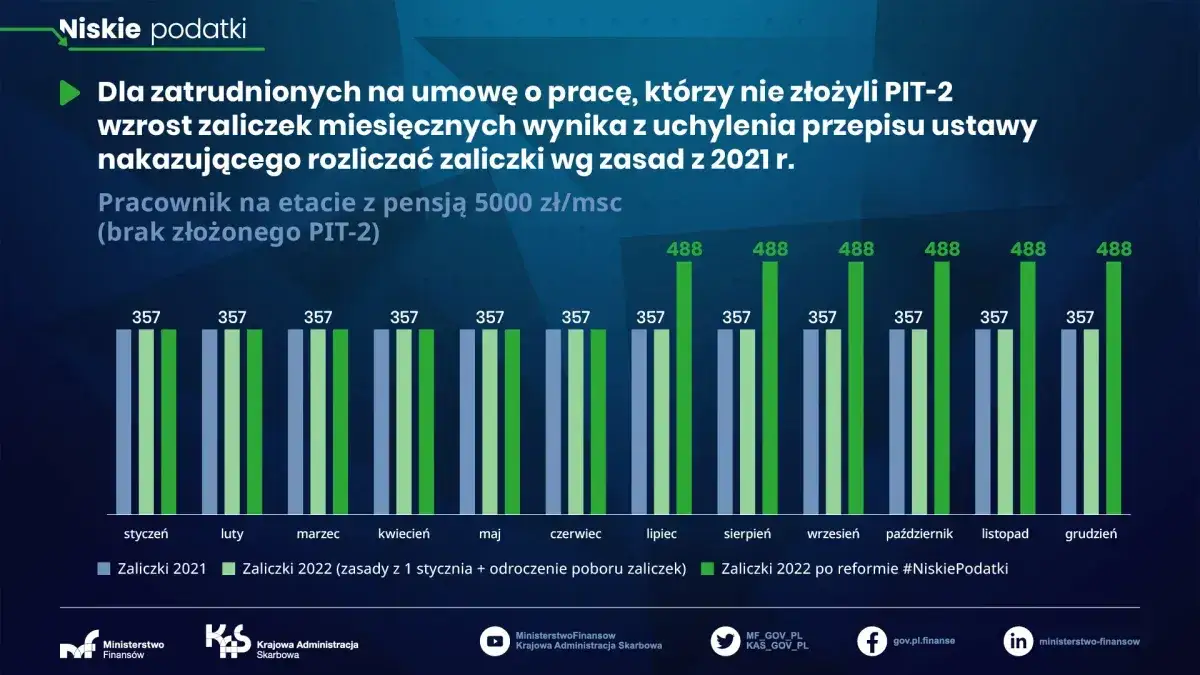

Wejście w wyższy próg podatkowy nie oznacza, że cały dochód od razu zostaje opodatkowany stawką 32%. Samo przekroczenie progu podatkowego dotyczy tylko nadwyżki ponad 120 000 zł podstawy obliczenia podatku, a nie całej pensji czy całego obrotu firmy. W tym artykule pokazuję, co to realnie zmienia w zaliczkach, w rocznym PIT i w domowym budżecie, oraz kiedy da się ten skok podatku ograniczyć legalnie.

Najważniejsze skutki wejścia w drugi próg

- 32% nie obejmuje całego dochodu, tylko nadwyżkę ponad 120 000 zł podstawy opodatkowania.

- Limit liczy się od dochodu, czyli po kosztach i odliczeniach, a nie od samego przychodu.

- Najmocniej odczuwają go osoby rozliczające się według skali: etat, zlecenie, emerytura i działalność gospodarcza na skali.

- Przy kilku źródłach dochodu łatwo o dopłatę w rocznym rozliczeniu, nawet jeśli miesięczne zaliczki wyglądały poprawnie.

- Legalne sposoby ograniczenia skutków to m.in. wspólne rozliczenie małżonków, ulgi, koszty uzyskania przychodu i dobra symulacja roczna.

Co naprawdę zmienia wejście do wyższej stawki

W praktyce najważniejsza zmiana jest prosta: do 120 000 zł podstawy opodatkowania obowiązuje stawka 12%, a od nadwyżki ponad ten poziom wchodzi 32%. To rozróżnienie brzmi technicznie, ale ma duże znaczenie, bo wiele osób myli dochód z przychodem. Jeśli masz koszty uzyskania przychodu, składki albo ulgi, granica może przesunąć się wyraźnie wyżej albo niżej niż wynikałoby to z samej kwoty na umowie.

Druga rzecz, o której często się zapomina, to mechanika zaliczek. Na etacie lub przy zleceniu płatnik zwykle pobiera zaliczki narastająco, więc po przekroczeniu limitu miesięczna wypłata netto może spaść szybciej niż się tego spodziewasz. Nie znika jednak składka zdrowotna ani składki ZUS, bo one rządzą się osobnymi zasadami. Z mojego punktu widzenia właśnie to powoduje najwięcej nieporozumień, nie sama stawka 32%.

Najprościej mówiąc: wyższy próg nie karze całego dochodu, tylko odcina wyższy podatek od nadwyżki. Właśnie dlatego warto policzyć go na konkretnych liczbach, a nie na intuicji. To prowadzi do pytania, ile faktycznie wynosi podatek przy różnych poziomach dochodu.

Jak policzyć podatek od nadwyżki ponad 120 000 zł

Jeśli liczysz podatek według skali, praktyczny wzór wygląda tak: do 120 000 zł obowiązuje 12% minus kwota zmniejszająca podatek, czyli 3 600 zł, a powyżej tego poziomu dochodzi 10 800 zł plus 32% od nadwyżki. To jest właśnie ten moment, w którym wiele osób orientuje się, że nie płaci 32% od całości, tylko od części ponad limit.

| Dochód do opodatkowania | Podatek według skali | Co to pokazuje |

|---|---|---|

| 100 000 zł | 8 400 zł | Całość mieści się w pierwszym progu, więc nie ma jeszcze 32% |

| 120 000 zł | 10 800 zł | To dokładnie granica drugiej stawki |

| 130 000 zł | 14 000 zł | 10 000 zł nadwyżki jest już liczone według 32% |

| 150 000 zł | 20 400 zł | Wyższy dochód zwiększa podatek szybciej, ale tylko od części ponad limit |

Te wyliczenia są celowo uproszczone, bez dodatkowych ulg i szczególnych odliczeń, ale dobrze pokazują logikę systemu. Właśnie dlatego dwie osoby z pozornie podobnym wynagrodzeniem mogą mieć zupełnie inną sytuację podatkową, jeśli jedna ma wysokie koszty, a druga nie. Z tej perspektywy warto przejść do pytania, kogo w ogóle dotyczy ten limit, a kogo omija.

Kogo ten limit dotyczy, a kogo nie

Granica 120 000 zł ma znaczenie tylko wtedy, gdy rozliczasz się według skali podatkowej. To oznacza, że w praktyce dotyczy ona wielu osób, ale nie wszystkich. W mojej ocenie właśnie tutaj najłatwiej o błędne założenie: ktoś widzi rosnący dochód i automatycznie zakłada, że „wchodzi w próg”, choć w jego formie opodatkowania ten mechanizm w ogóle nie działa w taki sam sposób.

| Sytuacja | Czy limit ma znaczenie | Co to oznacza w praktyce |

|---|---|---|

| Umowa o pracę, zlecenie, emerytura lub renta opodatkowana skalą | Tak | Zaliczki i roczne rozliczenie uwzględniają stawki 12% i 32% |

| Działalność gospodarcza na skali | Tak | Dochód z firmy łączy się z innymi dochodami opodatkowanymi skalą |

| Działalność na podatku liniowym | Nie w tym znaczeniu | Obowiązuje inny model opodatkowania, więc ten próg nie działa tak samo |

| Ryczałt od przychodów ewidencjonowanych | Nie w tym znaczeniu | Liczy się przychód i stawka ryczałtu, a nie ten próg skali |

| Kilka źródeł dochodu opodatkowanych skalą | Tak | Płatnicy mogą widzieć tylko własny fragment dochodu, a całość wychodzi dopiero w PIT rocznym |

Trzeba też pamiętać o ulgach zwalniających z PIT, bo one mogą opóźnić wejście w opodatkowanie według skali albo całkiem je zmienić w części dochodu. Dla czytelnika ważny jest jeden wniosek: zanim uznasz, że przekroczyłeś limit, sprawdź nie tylko kwotę brutto, ale też formę opodatkowania i to, czy część dochodu nie korzysta ze zwolnienia. To naturalnie prowadzi do praktyki rozliczeń w ciągu roku, bo to właśnie tam najczęściej pojawia się zaskoczenie.

Jak to widać na pensji i w rocznym PIT

Na etacie i przy zleceniu

Jeśli pracujesz na etacie albo na zleceniu, przekroczenie limitu zwykle nie pojawia się jako nagła zmiana na jednej wypłacie, tylko jako narastający efekt w kolejnych miesiącach. Płatnik liczy zaliczki na bieżąco, więc gdy suma dochodów od początku roku przekroczy 120 000 zł, wyższa stawka zaczyna działać na nadwyżkę. W praktyce możesz to odczuć jako niższe wynagrodzenie netto w drugiej części roku, mimo że brutto się nie zmienia.

Tu często pojawia się kolejny problem: kilka źródeł przychodu. Etat plus zlecenie, dwa etaty albo emerytura i dodatkowa umowa potrafią razem wypchnąć podatnika ponad limit, chociaż każdy płatnik osobno pobierał zaliczki poprawnie. Roczne zeznanie dopiero sumuje wszystko i pokazuje, czy jest dopłata, czy zwrot. Z mojego doświadczenia właśnie ten moment najbardziej zaskakuje osoby, które przez cały rok patrzyły tylko na miesięczne przelewy.

Przeczytaj również: Podatek od sprzedaży samochodu - Kiedy płacisz PIT i PCC?

W działalności gospodarczej

Przy działalności gospodarczej sytuacja jest bardziej „księgowa” niż płacowa, ale nie mniej ważna. Jeśli rozliczasz firmę według skali, to dochód z działalności łączy się z innymi dochodami opodatkowanymi skalą, a więc sam próg może zostać przekroczony szybciej, niż wynikałoby to z przychodów firmy. W praktyce oznacza to większe znaczenie kosztów, dokumentów i porządku w ewidencji.

To jest też moment, w którym wielu przedsiębiorców zaczyna porównywać skalę z podatkiem liniowym. I słusznie, bo przy wyższych dochodach sama obecność stawki 32% nie przesądza jeszcze o tym, że skala jest gorsza. Czasem koszty, ulgi i rozliczenie małżeńskie robią większą różnicę niż sama stawka nominalna. Właśnie dlatego warto wiedzieć, jakie są legalne sposoby ograniczenia skutków wejścia w wyższy próg.

Jak ograniczyć skok podatku legalnie

Nie da się „wyłączyć” drugiej stawki, ale da się sensownie ograniczyć jej skutki. Najlepsze rozwiązania są nudne, za to skuteczne: porządek w dokumentach, dobór właściwej formy opodatkowania i symulacja podatku przed końcem roku. W sprawach podatkowych właśnie taka konsekwencja zwykle daje lepszy efekt niż improwizacja.

| Co zrobić | Kiedy ma sens | Na co uważać |

|---|---|---|

| Wspólne rozliczenie z małżonkiem | Gdy dochody są nierówne i spełniasz warunki do wspólnego PIT | To nie działa automatycznie, trzeba sprawdzić formalne przesłanki |

| Wykorzystanie ulg i zwolnień | Gdy przysługują Ci preferencje dla rodziny, młodych, seniorów albo osób wracających do Polski | Limity zwolnień są osobne i trzeba je kontrolować oddzielnie |

| Porównanie skali z podatkiem liniowym | Przy działalności gospodarczej i dochodach wyraźnie powyżej 120 000 zł | Nie porównuj samych stawek, tylko pełny podatek i składki |

| Porządek w kosztach uzyskania przychodu | Gdy prowadzisz firmę i masz realne wydatki związane z działalnością | Koszty muszą być uzasadnione i dobrze udokumentowane |

| Aktualizacja zaliczek u płatnika | Gdy masz kilka źródeł dochodu albo jednocześnie etat i zlecenie | Zmniejsza ryzyko dopłaty, ale nie zmienia finalnego podatku |

W praktyce najważniejsze jest to, by nie patrzeć na stawkę 32% jak na katastrofę. Czasem osoba z wyższym dochodem i dużymi kosztami zapłaci mniej podatku niż ktoś z niższym przychodem, ale bez kosztów i bez ulg. Dlatego zawsze polecam policzyć kilka wariantów, a nie opierać się na jednym uproszczeniu. To prowadzi do ostatniej rzeczy, którą warto sprawdzić jeszcze przed końcem roku.

Co sprawdzić przed końcem roku, żeby nie zaskoczył Cię wyższy podatek

Najrozsądniej jest zrobić krótką kontrolę jeszcze przed zamknięciem roku podatkowego. Ja patrzę na to jak na prostą listę bezpieczeństwa, bo później, przy rocznym PIT, na reakcję jest już za późno. Jeśli masz dochody z kilku miejsc albo prowadzisz działalność, kilka minut symulacji może oszczędzić dużo nerwów i dopłaty.

- Sprawdź łączny dochód opodatkowany skalą, a nie tylko jedną umowę lub jedną fakturę.

- Odróżnij przychód od dochodu, bo limit 120 000 zł dotyczy podstawy opodatkowania.

- Zweryfikuj, czy w ciągu roku nie wpadła premia, zlecenie lub nadgodziny, które przesunęły Cię do wyższej stawki.

- Jeśli prowadzisz firmę, porównaj skalę z inną formą opodatkowania na realnych danych, nie „na oko”.

- Sprawdź, czy masz komplet dokumentów do kosztów i ulg, zanim zamkniesz rok.

- Przy kilku źródłach dochodu upewnij się, czy zaliczki były pobierane tak, jak zakładałeś.

Najlepsza praktyka jest prosta: nie czekać do kwietnia, tylko co kilka miesięcy policzyć sumę dochodów i podstawę opodatkowania. Wtedy próg 120 000 zł przestaje być zaskoczeniem, a staje się zwykłym elementem planowania podatkowego, który da się przewidzieć i opanować.