W praktyce numer VAT to nie tylko formalny zapis na fakturze, ale przede wszystkim sposób identyfikacji podatnika w transakcjach krajowych i unijnych. Dla przedsiębiorcy ważniejsze od samej nazwy jest to, kiedy używa się zwykłego NIP-u, kiedy identyfikatora VAT-UE i jak sprawdzić, czy kontrahent rzeczywiście jest aktywnym podatnikiem. W tym artykule porządkuję te kwestie tak, żeby dało się z nich skorzystać od razu przy wystawianiu faktury, zawieraniu umowy albo weryfikacji partnera z innego kraju.

Najważniejsze fakty o identyfikatorze VAT w Polsce

- W Polsce podstawą jest NIP, a w transakcjach wewnątrzunijnych używa się go z prefiksem PL.

- Identyfikator VAT pomaga ustalić status podatkowy strony transakcji i miejsce opodatkowania.

- VAT-UE to nie to samo co sama rejestracja do VAT, choć te pojęcia są ze sobą powiązane.

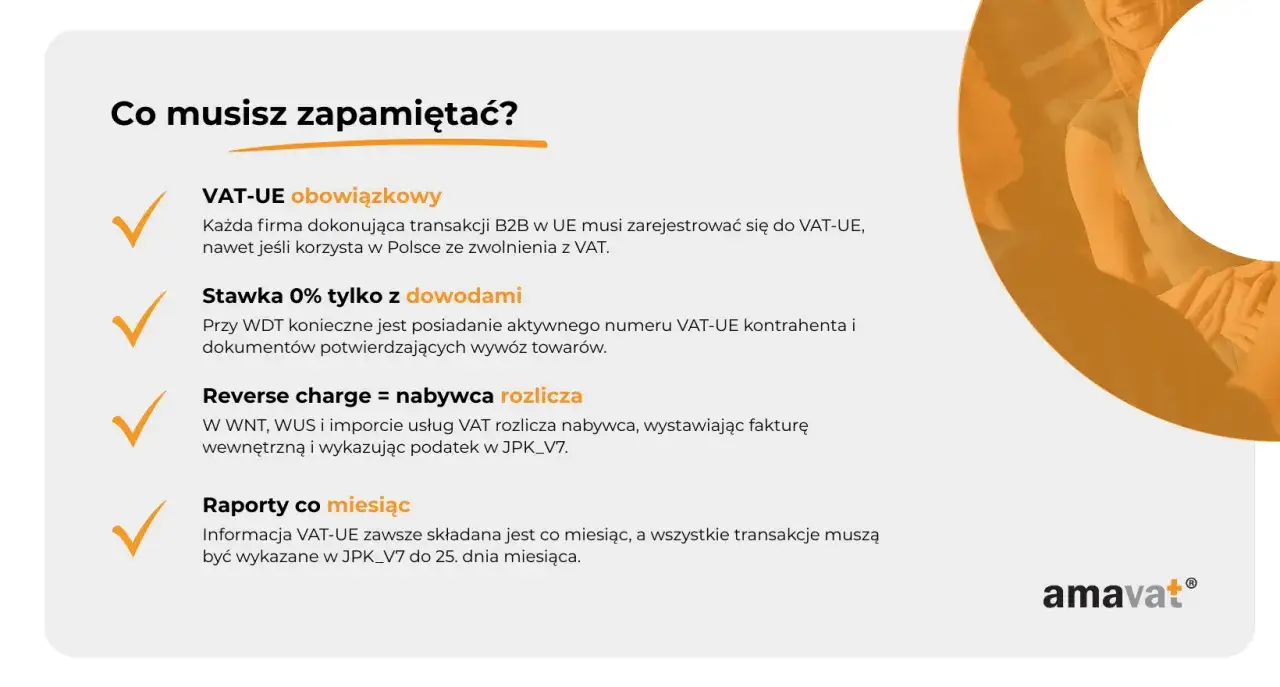

- Kontrahenta z UE sprawdza się w systemie VIES, a polskiego podatnika w wykazie VAT Ministerstwa Finansów.

- W 2026 roku limit zwolnienia podmiotowego z VAT wynosi 192 000 zł, ale przy transakcjach unijnych obowiązki mogą pojawić się wcześniej.

Czym jest identyfikator VAT i do czego służy w transakcjach unijnych

To unikalny identyfikator przypisany podatnikowi lub innemu podmiotowi zarejestrowanemu do VAT. W transakcjach unijnych pomaga ustalić, kto jest stroną rozliczenia, gdzie powstaje obowiązek podatkowy i czy dostawa albo usługa ma zostać rozliczona w Polsce, czy w innym państwie. W praktyce ma znaczenie przy fakturach, zakupach towarów z UE, usługach rozliczanych po stronie nabywcy i sprzedaży prowadzonej ponad granicami państw.

Ja patrzę na ten numer jak na element dowodowy, a nie ozdobę w dokumentach. Jeśli dane są spójne, rozliczenie jest prostsze; jeśli nie, pojawiają się korekty, wyjaśnienia i zwykły chaos, który potem zajmuje czas księgowości i działu sprzedaży. Dlatego warto najpierw zobaczyć, jak wygląda w polskich realiach.

Jak wygląda polski identyfikator i czym różni się od NIP

W Polsce punktem wyjścia jest NIP, czyli 10-cyfrowy numer identyfikacji podatkowej. Gdy przedsiębiorca zaczyna rozliczać transakcje wewnątrzunijne, ten sam numer występuje w wersji z prefiksem kraju. W polskich realiach oznacza to prosty schemat: PL + NIP.

To rozróżnienie wygląda banalnie, ale właśnie na nim wiele firm potrafi się potknąć. Sama liczba cyfr się nie zmienia, zmienia się kontekst użycia. Jeden zapis służy obrotowi krajowemu, drugi transakcjom z partnerami z innych państw UE.

| Pojęcie | Co oznacza | Kiedy się przydaje |

|---|---|---|

| NIP | Krajowy identyfikator podatkowy podatnika w Polsce | Faktury krajowe, kontakt z urzędem, rozliczenia firmowe |

| VAT-UE | NIP poprzedzony kodem PL, używany w obrocie wewnątrzunijnym | Zakupy i sprzedaż B2B w UE, usługi transgraniczne, dokumenty pod rozliczenia unijne |

| VIES | System potwierdzania aktywności numeru VAT w Unii Europejskiej | Weryfikacja kontrahenta przed wystawieniem lub przyjęciem faktury |

W praktyce nie używam tych pojęć zamiennie. Krajowy NIP i identyfikator do obrotu unijnego służą temu samemu podatnikowi, ale nie tym samym sytuacjom. To prowadzi już prosto do pytania, kiedy w ogóle trzeba z niego korzystać.

Kiedy przedsiębiorca musi go używać

Najczęściej identyfikator VAT-UE pojawia się wtedy, gdy transakcja wychodzi poza Polskę albo gdy rozliczenie wymaga wskazania stron po obu stronach granicy. Nie chodzi więc o jedną abstrakcyjną regułę, tylko o konkretne modele sprzedaży i zakupów.

- Przy zakupie towarów z innego państwa UE.

- Przy sprzedaży towarów do kontrahenta z UE.

- Przy świadczeniu lub nabywaniu usług, które rozlicza się w relacji B2B na zasadach unijnych.

- Przy sprzedaży internetowej do klientów z innych krajów UE, zwłaszcza gdy w grę wchodzi procedura OSS.

- W sytuacjach, gdy sama rejestracja do VAT albo dodatkowe zgłoszenie do VAT-UE staje się obowiązkiem, a nie wyborem.

Jeśli korzystasz ze zwolnienia podmiotowego, nie zamyka to tematu. W 2026 roku limit zwolnienia wynosi 192 000 zł, ale obrót nie jest jedynym kryterium. Przy usługach B2B, zakupach od zagranicznych kontrahentów albo sprzedaży unijnej obowiązki mogą pojawić się wcześniej niż wynikałoby to z samego progu. Po rejestracji podatnik otrzymuje potwierdzenie na formularzu VAT-5UE, a od tego momentu musi posługiwać się właściwym identyfikatorem w rozliczeniach wewnątrzwspólnotowych.

Skoro wiadomo już, kiedy numer jest potrzebny, sens ma dopiero sprawdzenie, czy kontrahent rzeczywiście jest aktywny i czy jego dane zgadzają się z dokumentami.

Jak sprawdzić kontrahenta, zanim zaakceptujesz fakturę

Tu nie ufam samemu PDF-owi ani podpisowi w stopce maila. Ja zawsze rozdzielam dwa pytania: czy numer jest aktywny w UE i czy polski podatnik figuruje w krajowym rejestrze. To dwa różne problemy i dwa różne narzędzia.

Według Komisji Europejskiej, system VIES służy do potwierdzania aktywności numeru VAT w Unii Europejskiej. Z kolei jak podaje Ministerstwo Finansów, polski wykaz VAT pozwala sprawdzić m.in. podatników zarejestrowanych, niezarejestrowanych, wykreślonych i przywróconych do rejestru.

| Narzędzie | Co sprawdza | Kiedy używać | Ograniczenie |

|---|---|---|---|

| VIES | Aktywność numeru VAT podmiotu z UE | Transakcje unijne, weryfikacja zagranicznego partnera | Nie zastępuje krajowych rejestrów |

| Wykaz podatników VAT | Status polskiego podatnika VAT i część danych rozliczeniowych | Współpraca z kontrahentem z Polski | Dotyczy krajowego rejestru, nie zagranicznych numerów |

| Sprawdź status NIP | Podstawową zgodność i status numeru NIP | Szybka kontrola danych | To uzupełnienie, a nie pełna weryfikacja transakcji unijnej |

Ja zawsze zapisuję datę weryfikacji, wynik i podstawowe dane kontrahenta. Jeśli numer nie przechodzi kontroli, nie zakładam od razu błędu systemu. Najpierw proszę o poprawione dane i dopiero potem wracam do dokumentu. Taka kolejność oszczędza sporo nerwów, gdy sprawa trafia do księgowości albo do sporu o rozliczenie.

Najczęstsze błędy, które potem psują rozliczenie

Najwięcej problemów nie robi sam numer, tylko jego błędne użycie. W obrocie z UE te błędy powtarzają się zaskakująco regularnie, choć łatwo ich uniknąć.

- Wpisanie samego NIP-u bez prefiksu PL w transakcji unijnej.

- Pomylenie krajowego identyfikatora z wersją używaną do obrotu wewnątrzunijnego.

- Sprawdzenie kontrahenta tylko raz, choć jego status mógł się zmienić.

- Brak dowodu weryfikacji przed wysyłką faktury albo podpisaniem umowy.

- Przyjęcie, że numer z maila lub stopki firmowej wystarcza bez kontroli w rejestrze.

To nie są drobiazgi. W praktyce kończą się korektą dokumentów, dodatkowymi wyjaśnieniami i opóźnieniem w rozliczeniu. W transakcjach B2B szczególnie ważne jest, żeby dane na fakturze, w umowie i w systemie finansowym były identyczne. Nawet jedna pomyłka w tym miejscu potrafi potem skomplikować pracę kilku osób naraz.

Żeby uniknąć takich sytuacji, trzeba też wiedzieć, kiedy sama rejestracja do VAT ma sens, a kiedy wystarczy węższy zakres formalności.

Kiedy rejestracja do VAT albo VAT-UE ma sens

Tu łatwo o nadmierne uproszczenie. Pełna rejestracja do VAT i zgłoszenie do VAT-UE nie zawsze są tym samym pakietem, a decyzję najlepiej oprzeć na modelu sprzedaży, nie na intuicji. Z mojego punktu widzenia najważniejsze pytanie brzmi nie „czy to się opłaca w teorii”, tylko „jakie transakcje wykonujesz naprawdę”.

| Sytuacja | Co zwykle rozważam | Co to daje |

|---|---|---|

| Sprzedaż krajowa poniżej limitu i bez transakcji unijnych | Zwolnienie podmiotowe | Mniej formalności, ale bez prawa do odliczenia VAT |

| Stała współpraca z kontrahentami z UE | VAT-UE, a często także pełną rejestrację do VAT | Poprawne rozliczanie transakcji i spójne dokumenty |

| Duże zakupy i inwestycje z VAT | Pełną rejestrację do VAT | Możliwość odliczenia podatku naliczonego |

| Sprzedaż internetowa do konsumentów w UE | Procedurę OSS i właściwy model rozliczeń | Prostsze rozliczenia przy sprzedaży do wielu krajów |

Limit zwolnienia podmiotowego w 2026 roku wynosi 192 000 zł, ale nie opierałbym decyzji wyłącznie na tym progu. Dla firmy działającej w modelu B2B, a zwłaszcza przy częstych transakcjach z UE, praktyka często przemawia za wcześniejszym uporządkowaniem rejestracji i dokumentacji. Wtedy pozostaje już tylko utrzymać porządek w papierach, żeby numer nie był problemem, lecz narzędziem.

Co zostaje do zrobienia, kiedy dane są już poprawne

Najbardziej użyteczna rada jest zaskakująco prosta. Jeśli pracujesz z kontrahentami z UE, trzymaj jeden stały wzór zapisu danych w umowach, drugi w fakturach i trzeci w systemie księgowym. Nie mieszaj krajowego NIP-u z identyfikatorem VAT-UE i nie skracaj tych danych „na oko”.

- Przechowuj potwierdzenie sprawdzenia numeru razem z dokumentem sprzedaży lub zakupu.

- Zapisuj datę weryfikacji, bo status kontrahenta może się zmienić.

- Porównuj nazwę, adres, numer i kraj pochodzenia przed zatwierdzeniem faktury.

- Przy każdej zmianie partnera lub modelu sprzedaży sprawdzaj, czy nadal obowiązuje ten sam sposób rozliczenia.

Z prawnego punktu widzenia największe ryzyko nie bierze się z samego numeru, tylko z niespójności między danymi w fakturze, rejestrach i rzeczywistym statusem podatnika. Gdy te elementy się zgadzają, rozliczenia są spokojniejsze, a ewentualna kontrola zamienia się w formalność, nie w problem.