Wcześniejsza spłata kredytu hipotecznego: opłacalność, prawa i zwrot kosztów

- Prawo do wcześniejszej spłaty kredytu hipotecznego jest zagwarantowane ustawowo dla każdego konsumenta w Polsce.

- Bank może pobrać prowizję za wcześniejszą spłatę kredytu o zmiennej stopie tylko w ciągu pierwszych 3 lat od zawarcia umowy, maksymalnie 3% spłacanej kwoty.

- Główną korzyścią jest znaczne zmniejszenie całkowitego kosztu kredytu poprzez oszczędność na odsetkach, szczególnie poprzez skrócenie okresu kredytowania.

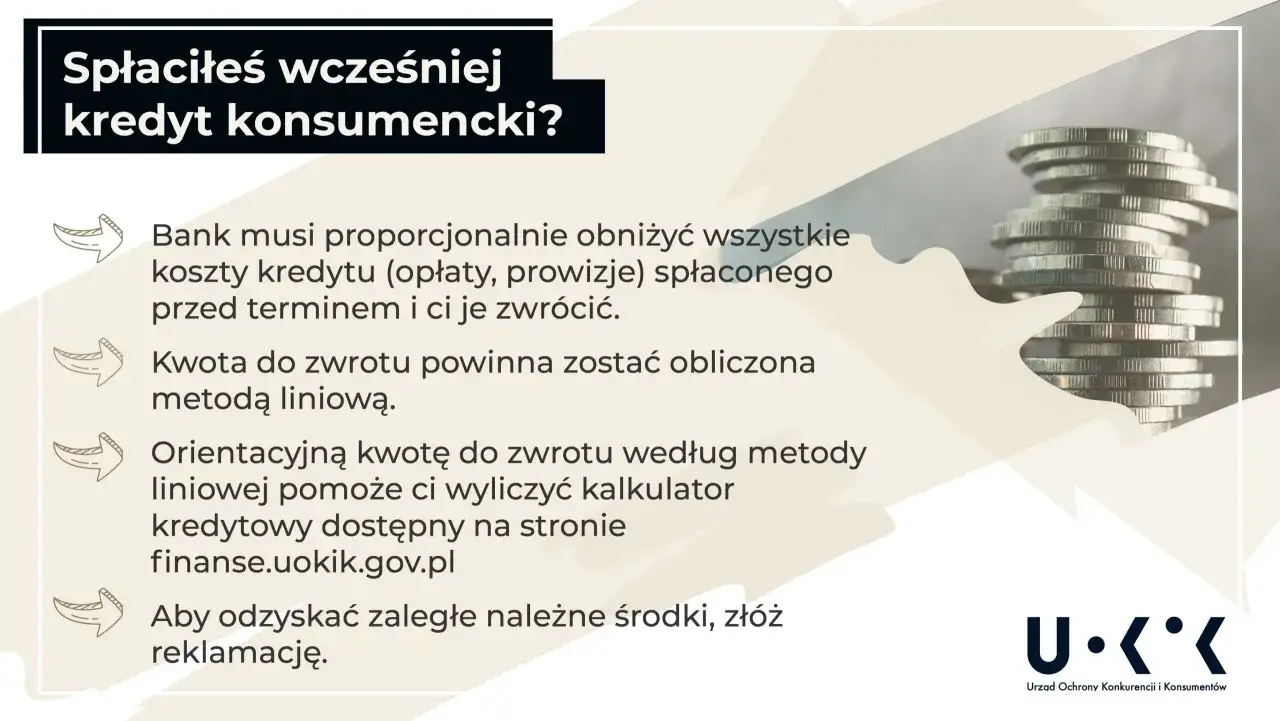

- Kredytobiorca ma prawo do proporcjonalnego zwrotu części początkowych kosztów kredytu, takich jak prowizja czy składki ubezpieczeniowe.

- Proces wcześniejszej spłaty wymaga złożenia dyspozycji w banku i wyboru między skróceniem okresu kredytowania a obniżeniem wysokości raty.

Wcześniejsza spłata kredytu hipotecznego: czy to się naprawdę opłaca w 2026 roku?

Decyzja o wcześniejszej spłacie kredytu hipotecznego w 2026 roku, podobnie jak w każdym innym okresie, wymaga gruntownej analizy. Kluczowe jest zrozumienie mechanizmów finansowych i prawnych, które rządzą tym procesem, aby ocenić, czy jest to dla Ciebie opłacalne. Warto przyjrzeć się zarówno korzyściom, jak i potencjalnym ryzykom.

Główna korzyść, o której musisz wiedzieć: oszczędność na odsetkach

Niezaprzeczalnie, główną i najbardziej oczywistą korzyścią wynikającą z wcześniejszej spłaty kredytu hipotecznego jest znaczne zmniejszenie całkowitego kosztu kredytu poprzez oszczędność na odsetkach. Mechanizm jest prosty: odsetki są naliczane od pozostałego do spłaty kapitału. Oznacza to, że każda nadpłata, czyli wpłata dodatkowych środków ponad wymaganą ratę, bezpośrednio zmniejsza bazę, od której bank nalicza odsetki. W efekcie, im więcej i im wcześniej nadpłacisz, tym mniej odsetek zapłacisz w całym okresie kredytowania, co przekłada się na realne, często bardzo znaczące oszczędności finansowe.

Potencjalne ryzyka i minusy: kiedy lepiej wstrzymać się z nadpłatą?

Choć oszczędności na odsetkach są kuszące, wcześniejsza spłata nie zawsze jest optymalnym rozwiązaniem dla każdego. Musimy pamiętać o kilku potencjalnych ryzykach i minusach. Przede wszystkim, nadpłata kredytu wiąże się z utratą płynności finansowej. Środki przeznaczone na spłatę nie będą dostępne na inne cele, co może być problematyczne w przypadku nieprzewidzianych wydatków. Zawsze rekomenduję posiadanie solidnej poduszki finansowej, zanim pomyślimy o nadpłacaniu kredytu. Ponadto, warto rozważyć alternatywne możliwości inwestycyjne. Jeśli stopy zwrotu z lokat, obligacji czy giełdy są wyższe niż oprocentowanie Twojego kredytu hipotecznego, wówczas bardziej opłacalne może być zainwestowanie wolnych środków, zamiast ich zamrażania w kredycie. To jest ten moment, kiedy należy dokładnie przemyśleć, czy pieniądze nie pracowałyby dla nas lepiej w innym miejscu.

Kredyt ze stopą stałą a zmienną – dla kogo wcześniejsza spłata jest bardziej korzystna?

Opłacalność wcześniejszej spłaty kredytu hipotecznego często zależy od rodzaju oprocentowania. W przypadku kredytów ze zmienną stopą procentową, wcześniejsza spłata jest zazwyczaj bardziej korzystna, zwłaszcza po upływie pierwszych 3 lat od zawarcia umowy. Dlaczego? Ponieważ po tym okresie bank nie może już naliczyć prowizji za wcześniejszą spłatę, co eliminuje jeden z potencjalnych kosztów. Inaczej sytuacja wygląda w przypadku kredytów o stałej stopie procentowej. Tutaj bank ma prawo pobierać opłatę za wcześniejszą spłatę przez cały okres obowiązywania stałej stopy, co może znacząco zmniejszyć opłacalność takiego działania. Zawsze należy dokładnie sprawdzić zapisy swojej umowy kredytowej w tym zakresie.

Twoje prawa jako kredytobiorcy – co gwarantuje ustawa?

Jako kredytobiorca hipoteczny posiadasz szereg praw, które chronią Cię w kontekście wcześniejszej spłaty zobowiązania. Te prawa są jasno określone w polskim prawodawstwie, a ich znajomość jest kluczowa dla świadomego zarządzania kredytem.

Prawo do spłaty w dowolnym momencie: co to oznacza w praktyce?

Jednym z fundamentalnych praw każdego konsumenta w Polsce, który zaciągnął kredyt hipoteczny, jest prawo do jego wcześniejszej spłaty. Zgodnie z Ustawą o kredycie hipotecznym z dnia 23 marca 2017 roku, kredytobiorca ma prawo w każdym czasie spłacić całość lub część swojego zobowiązania przed terminem określonym w umowie. W praktyce oznacza to, że bank nie może odmówić przyjęcia nadpłaty ani całkowitej spłaty kredytu. To daje Ci pełną kontrolę nad Twoim długiem i możliwość elastycznego reagowania na zmieniającą się sytuację finansową. Możesz decydować o tempie spłaty, co jest ogromną zaletą.Prowizja za wcześniejszą spłatę: kiedy bank może ją naliczyć i ile maksymalnie wyniesie?

Kwestia prowizji za wcześniejszą spłatę jest często źródłem nieporozumień, dlatego warto ją dokładnie wyjaśnić. Bank może naliczyć taką prowizję, ale tylko w ściśle określonych przypadkach i w ograniczonej wysokości. Kluczowe jest rozróżnienie między kredytami o zmiennym a stałym oprocentowaniu. W przypadku kredytów ze zmienną stopą procentową, bank może pobrać prowizję wyłącznie, jeśli wcześniejsza spłata nastąpi w ciągu pierwszych 36 miesięcy od daty zawarcia umowy. Po tym okresie nadpłata jest całkowicie bezpłatna. Jeśli chodzi o kredyty o stałej stopie procentowej, bank może naliczać prowizję przez cały okres jej obowiązywania, co jest istotną różnicą.

Zasada 3 lat i 3%: jak interpretować przepisy dotyczące kredytów o zmiennym oprocentowaniu?

Dla kredytów o zmiennym oprocentowaniu, zaciągniętych po 22 lipca 2017 roku, obowiązuje wspomniana już zasada 3 lat i 3%. Oznacza to, że bank może pobrać prowizję (nazywaną rekompensatą) tylko wtedy, gdy spłata nastąpi w ciągu pierwszych 36 miesięcy od zawarcia umowy. Wysokość tej prowizji jest ściśle ograniczona i nie może przekroczyć 3% spłacanej kwoty kapitału. Co więcej, prowizja ta nie może być wyższa niż kwota odsetek, które bank naliczyłby od spłacanej kwoty w ciągu roku. Po upływie tych 3 lat, wszelkie wcześniejsze spłaty kredytu o zmiennym oprocentowaniu są dla kredytobiorcy całkowicie bezpłatne. To bardzo korzystne rozwiązanie, które zachęca do nadpłacania kredytu po początkowym okresie.

Kluczowa decyzja: Skrócić okres kredytowania czy obniżyć miesięczną ratę?

Po dokonaniu nadpłaty kredytu hipotecznego stajesz przed dylematem, który ma kluczowe znaczenie dla Twoich finansów: czy skrócić okres kredytowania, czy obniżyć wysokość miesięcznej raty. Obie opcje mają swoje zalety, a wybór powinien być podyktowany Twoją indywidualną sytuacją i celami finansowymi.

Skrócenie okresu – droga do maksymalnych oszczędności na odsetkach

Z perspektywy czysto finansowej, skrócenie okresu kredytowania jest zazwyczaj znacznie korzystniejsze, ponieważ maksymalizuje oszczędności na odsetkach. Mechanizm jest prosty: jeśli skrócisz okres, przez który spłacasz kredyt, bank nalicza odsetki przez krótszy czas. Mimo że wysokość raty może pozostać podobna (lub nawet nieznacznie wzrosnąć, jeśli nadpłata była niewielka w stosunku do pozostałego kapitału), to całkowita kwota odsetek, którą zapłacisz przez cały okres kredytowania, będzie znacznie niższa. To rozwiązanie jest idealne dla osób, które chcą jak najszybciej pozbyć się długu i zminimalizować jego całkowity koszt.

Obniżenie raty – większa płynność finansowa w domowym budżecie

Alternatywną opcją jest obniżenie wysokości przyszłych rat przy zachowaniu tego samego okresu kredytowania. Ta strategia nie przyniesie tak dużych oszczędności na odsetkach jak skrócenie okresu, ale oferuje inną, równie cenną korzyść: zwiększoną płynność finansową. Niższe miesięczne obciążenie kredytowe uwalnia część budżetu domowego, którą można przeznaczyć na inne cele – bieżące wydatki, budowanie poduszki bezpieczeństwa, inwestycje czy po prostu większą swobodę finansową. Ta opcja jest szczególnie atrakcyjna dla osób, które potrzebują oddechu w budżecie, obawiają się przyszłych podwyżek stóp procentowych lub po prostu cenią sobie większą elastyczność w zarządzaniu swoimi finansami.

Porównanie na przykładach: który wariant wybrać w zależności od Twojej sytuacji finansowej?

Aby zilustrować ten dylemat, posłużmy się przykładami. Wyobraź sobie, że nadpłaciłeś swój kredyt hipoteczny kwotą 50 000 zł.

- Scenariusz 1: Wysokie dochody i chęć szybkiego pozbycia się długu. Jeśli Twoje dochody są stabilne i wysokie, a Twoim priorytetem jest jak najszybsze uwolnienie się od zobowiązania, zdecydowanie powinieneś wybrać skrócenie okresu kredytowania. Dzięki temu maksymalizujesz oszczędności na odsetkach i szybciej stajesz się właścicielem nieruchomości bez obciążeń. To strategia dla osób, które cenią sobie spokój ducha i długoterminowe korzyści finansowe.

- Scenariusz 2: Niższe dochody i potrzeba zmniejszenia obciążeń miesięcznych. Jeśli Twoja sytuacja finansowa jest bardziej napięta, a każda złotówka w budżecie ma znaczenie, lepszym wyborem może być obniżenie wysokości raty. Mniejsze miesięczne obciążenie zapewni Ci większą płynność, pozwoli na odłożenie pieniędzy na czarną godzinę lub po prostu zmniejszy stres związany z wysokimi ratami. To rozsądna opcja dla tych, którzy stawiają na bieżącą stabilność finansową.

Ostateczny wybór zawsze powinien być świadomą decyzją, dopasowaną do Twoich osobistych celów i możliwości.

Ukryty bonus, o którym nie wszyscy pamiętają: zwrot prowizji i innych kosztów

Wcześniejsza spłata kredytu hipotecznego to nie tylko oszczędności na odsetkach, ale także możliwość odzyskania części kosztów, które poniosłeś na początku kredytowania. To często pomijany, ale bardzo istotny aspekt, który może przynieść Ci dodatkowe korzyści finansowe.

Na czym polega proporcjonalny zwrot kosztów i co mówi wyrok TSUE?

Kredytobiorca, który spłaca kredyt hipoteczny przed terminem, ma prawo do odzyskania proporcjonalnej części kosztów początkowych, które poniósł w związku z udzieleniem finansowania. To prawo wynika wprost z art. 39 Ustawy o kredycie hipotecznym oraz zostało jednoznacznie potwierdzone przez orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej (TSUE). Wyrok TSUE w sprawie C-383/18 (tzw. wyrok w sprawie R. P. ) jasno wskazał, że bank ma obowiązek rozliczyć i zwrócić kredytobiorcy te koszty za okres, o który skrócono umowę kredytową. Oznacza to, że jeśli zapłaciłeś za coś z góry na cały okres kredytowania, a następnie skróciłeś ten okres, bank musi oddać Ci część tych pieniędzy, proporcjonalnie do niewykorzystanego czasu.

Jakie opłaty możesz odzyskać? (prowizja, ubezpieczenie na życie, ubezpieczenie nieruchomości)

Lista opłat, które mogą podlegać proporcjonalnemu zwrotowi, jest dość szeroka i obejmuje przede wszystkim te, które zostały naliczone za cały okres kredytowania lub za okres dłuższy niż faktyczny czas trwania umowy. Do najczęściej odzyskiwanych należą:

- Prowizja za udzielenie kredytu: Jeśli bank pobrał jednorazową prowizję na początku, masz prawo do zwrotu jej części.

-

Opłacone z góry składki ubezpieczeniowe: Dotyczy to ubezpieczeń, które były integralną częścią umowy kredytowej i zostały opłacone za cały okres kredytowania z góry. Najczęściej są to:

- Ubezpieczenie na życie: Często wymagane przez banki, opłacane jednorazowo lub za kilka lat z góry.

- Ubezpieczenie nieruchomości (np. od ognia i innych zdarzeń losowych): Jeśli zostało z góry opłacone na dłuższy okres.

Warto dokładnie przeanalizować swoją umowę kredytową pod kątem innych opłat, które mogły zostać naliczone z góry.

Jak skutecznie złożyć wniosek do banku o zwrot należnych środków?

Aby skutecznie odzyskać należne środki, musisz podjąć aktywne kroki. Banki rzadko dokonują automatycznych zwrotów bez wyraźnej dyspozycji. Należy złożyć pisemny wniosek do banku, w którym jasno określisz swoje żądanie zwrotu proporcjonalnej części poniesionych kosztów. W piśmie warto powołać się na art. 39 Ustawy o kredycie hipotecznym oraz na wspomniane orzecznictwo TSUE, co wzmocni Twoją pozycję. Dołącz kopię umowy kredytowej oraz potwierdzenia dokonania wcześniejszej spłaty. Pamiętaj, aby zachować kopię wniosku oraz potwierdzenie jego złożenia (np. potwierdzenie nadania listu poleconego lub pieczątkę banku na kopii).

Wcześniejsza spłata krok po kroku: Jak przejść przez proces bez błędów?

Proces wcześniejszej spłaty kredytu hipotecznego, choć wydaje się skomplikowany, w rzeczywistości jest dość prosty, jeśli znasz poszczególne kroki. Poniżej przedstawiam instrukcję, która pomoże Ci przejść przez niego bez problemów.

-

Krok 1: Zgromadzenie środków i analiza umowy kredytowej

Zanim podejmiesz jakiekolwiek działania, upewnij się, że dysponujesz odpowiednimi środkami na nadpłatę lub całkowitą spłatę. Następnie dokładnie przeanalizuj swoją umowę kredytową. Zwróć uwagę na zapisy dotyczące ewentualnych opłat za wcześniejszą spłatę (prowizji), zwłaszcza jeśli Twój kredyt ma zmienne oprocentowanie i spłacasz go w ciągu pierwszych trzech lat. Sprawdź również procedury banku dotyczące składania dyspozycji nadpłaty.

-

Krok 2: Złożenie dyspozycji w banku (online lub w oddziale)

Kolejnym krokiem jest złożenie odpowiedniej dyspozycji w banku. W większości instytucji finansowych możesz to zrobić na kilka sposobów: za pośrednictwem bankowości elektronicznej (co jest najwygodniejsze), telefonicznie (jeśli bank oferuje taką opcję) lub osobiście w oddziale banku. Upewnij się, że dyspozycja jest jasna i zawiera wszystkie niezbędne informacje.

-

Krok 3: Wybór między skróceniem okresu a obniżeniem raty

To kluczowy moment. W dyspozycji do banku musisz jasno wskazać, jaki ma być efekt Twojej nadpłaty. Czy chcesz, aby bank skrócił okres kredytowania (co maksymalizuje oszczędności na odsetkach), czy też wolisz, aby obniżył wysokość przyszłych rat (co zwiększa płynność finansową)? Brak tej informacji może skutkować domyślnym obniżeniem raty, co nie zawsze jest najkorzystniejszym rozwiązaniem.

-

Krok 4: Weryfikacja nowego harmonogramu lub potwierdzenia zamknięcia kredytu

Po dokonaniu spłaty i przetworzeniu dyspozycji przez bank, koniecznie zweryfikuj otrzymane dokumenty. Jeśli dokonałeś nadpłaty, powinieneś otrzymać nowy harmonogram spłat, który odzwierciedla zmieniony okres kredytowania lub obniżoną ratę. W przypadku całkowitej spłaty kredytu, bank powinien wystawić Ci oficjalne potwierdzenie zamknięcia kredytu. Upewnij się, że wszystkie dane są poprawne i zgodne z Twoimi oczekiwaniami.

Najczęstsze błędy i mity dotyczące nadpłaty kredytu – jak ich uniknąć?

Wokół wcześniejszej spłaty kredytu hipotecznego narosło wiele mitów i często popełnianych błędów, które mogą kosztować kredytobiorców cenne pieniądze. Rozprawmy się z nimi, abyś mógł podjąć najlepszą dla siebie decyzję.

-

Mit: "Nadpłacać opłaca się tylko pod koniec okresu kredytowania"

To jeden z najbardziej szkodliwych mitów. W rzeczywistości jest dokładnie odwrotnie – nadpłacanie kredytu jest najbardziej opłacalne na początku okresu kredytowania. Dzieje się tak, ponieważ w początkowych latach spłaty rata składa się w dużej mierze z odsetek, a w mniejszej z kapitału. Każda nadpłata na wczesnym etapie znacząco zmniejsza kwotę kapitału, od której naliczane są odsetki przez pozostały, długi okres. Im wcześniej nadpłacisz, tym większe będą Twoje oszczędności na odsetkach w skali całego kredytu.

-

Błąd: Automatyczne zakładanie, że bank sam zwróci prowizję

Wielu kredytobiorców błędnie zakłada, że bank automatycznie zwróci im proporcjonalną część prowizji i innych kosztów po wcześniejszej spłacie. Niestety, w większości przypadków tak się nie dzieje. Jak już wspomniałem, to kredytobiorca musi zazwyczaj złożyć formalny wniosek o zwrot należnych środków, powołując się na odpowiednie przepisy prawne i orzecznictwo. Bez Twojej inicjatywy bank może nie podjąć żadnych działań w tym zakresie.

-

Przeczytaj również: Uzasadnienie wyroku: klucz do apelacji? Przewodnik krok po kroku

Błąd: Brak jasnej dyspozycji co do skrócenia okresu vs. obniżenia raty

Kolejnym częstym błędem jest brak precyzyjnej dyspozycji w banku, co do tego, jak ma zostać potraktowana nadpłata. Jeśli nie określisz jasno, czy chcesz skrócić okres kredytowania, czy obniżyć wysokość raty, bank może domyślnie wybrać opcję obniżenia raty. Choć obniżenie raty zwiększa płynność finansową, to z punktu widzenia całkowitych oszczędności na odsetkach, skrócenie okresu kredytowania jest zazwyczaj bardziej korzystne. Zawsze upewnij się, że Twoja dyspozycja jest jednoznaczna i zgodna z Twoimi celami.