Darowizna to jeden z najpopularniejszych sposobów przekazywania majątku między osobami bliskimi, ale i dalszymi. Choć na pierwszy rzut oka wydaje się prostym aktem życzliwości, w świetle polskiego prawa cywilnego i podatkowego kryje w sobie wiele niuansów. Ten artykuł stanowi kompleksowy przewodnik, który pomoże zrozumieć wszystkie aspekty związane z darowiznami. Znajdziesz tu odpowiedzi na pytania dotyczące form darowizny, obowiązków podatkowych, kwot wolnych, zwolnień oraz praktycznych aspektów związanych z różnymi rodzajami darowizn, co pozwoli legalnie i optymalnie kosztowo przekazać lub przyjąć majątek. Jak podaje serwis podatki.gov.pl, prawidłowe wypełnienie formularza SD-Z2 jest kluczowe dla skorzystania ze zwolnienia z podatku od darowizn w najbliższej rodzinie.

Darowizna w 2026 roku: kompleksowy przewodnik po prawie i podatkach

- Darowizna to bezpłatne świadczenie, uregulowane w Kodeksie cywilnym, wymagające określonej formy (często aktu notarialnego).

- Obowiązek podatkowy zależy od wartości darowizny i przynależności do jednej z trzech grup podatkowych lub tzw. grupy "zerowej".

- Kwoty wolne od podatku w 2026 roku wynoszą od 5 733 zł do 36 120 zł, w zależności od grupy pokrewieństwa.

- Najbliższa rodzina (grupa "zerowa") może skorzystać z całkowitego zwolnienia z podatku, pod warunkiem zgłoszenia darowizny na formularzu SD-Z2 w ciągu 6 miesięcy i udokumentowania przelewu bankowego.

- Darowiznę można odwołać w przypadku rażącej niewdzięczności obdarowanego, składając pisemne oświadczenie w ciągu roku.

- Praktyczne aspekty darowizn obejmują specyfikę przekazywania pieniędzy, nieruchomości i samochodów.

Czym jest darowizna w świetle prawa i dlaczego to więcej niż zwykły prezent?

Zrozumienie fundamentalnych aspektów prawnych darowizny jest kluczowe, aby odróżnić ją od innych form przekazywania majątku i prawidłowo przeprowadzić cały proces. Darowizna to nie tylko gest, ale konkretna umowa cywilnoprawna, która rodzi określone konsekwencje.Definicja z Kodeksu cywilnego – co oznacza "bezpłatne świadczenie"?

Zgodnie z art. 888 i następnymi Kodeksu cywilnego, darowizna to umowa, na mocy której darczyńca zobowiązuje się do bezpłatnego świadczenia na rzecz obdarowanego kosztem swojego majątku. To "bezpłatne świadczenie" oznacza, że darczyńca nie otrzymuje w zamian żadnego ekwiwalentu ani korzyści majątkowej. Jest to czynność jednostronnie zobowiązująca, co oznacza, że to darczyńca ma obowiązek spełnić świadczenie, a obdarowany jedynie je przyjmuje. Cała operacja ma charakter nieodpłatny, co jest jej cechą wyróżniającą.

"Przez umowę darowizny darczyńca zobowiązuje się do bezpłatnego świadczenia na rzecz obdarowanego kosztem majątku swego." (Kodeks cywilny, art. 888 § 1)

Kto może być darczyńcą, a kto obdarowanym? Czy są jakieś ograniczenia?

Zarówno darczyńcą, jak i obdarowanym może być w zasadzie każda osoba fizyczna posiadająca pełną zdolność do czynności prawnych. W przypadku osób prawnych (np. spółek, fundacji) również jest to możliwe, o ile statut lub przepisy prawa na to zezwalają. Ograniczenia pojawiają się w kontekście zdolności do czynności prawnych. Osoby małoletnie, które nie ukończyły 13 lat, nie mogą samodzielnie dokonywać ani przyjmować darowizn. W ich imieniu działają przedstawiciele ustawowi (rodzice, opiekunowie). Podobnie jest z osobami ubezwłasnowolnionymi. Warto pamiętać, że w niektórych sytuacjach, np. darowizn na rzecz osób małoletnich, może być wymagana zgoda sądu opiekuńczego, szczególnie gdy darowizna wiąże się z obciążeniami lub ma znaczną wartość.Różnica między darowizną a pożyczką, spadkiem i testamentem – kluczowe rozróżnienia

Choć wszystkie te czynności dotyczą przekazywania majątku, istotne jest zrozumienie, czym różnią się od siebie. Darowizna jest czynnością dokonywaną za życia darczyńcy i ma charakter bezpłatny.

- Darowizna a pożyczka: Kluczowa różnica to odpłatność i obowiązek zwrotu. Pożyczka jest umową, na mocy której pożyczkobiorca zobowiązuje się do zwrotu tej samej ilości pieniędzy lub rzeczy tego samego gatunku i jakości. Często wiąże się z odsetkami. Darowizna jest natomiast bezpłatna i nie zakłada zwrotu.

- Darowizna a spadek: Spadek to przekazanie majątku po śmierci osoby. Odbywa się na podstawie dziedziczenia ustawowego (gdy nie ma testamentu) lub testamentowego. Darowizna jest czynnością prawną dokonywaną za życia darczyńcy, z natychmiastowym skutkiem przeniesienia własności.

- Darowizna a testament: Testament to jednostronne rozporządzenie majątkiem na wypadek śmierci. Wola spadkodawcy staje się skuteczna dopiero po jego zgonie. Darowizna, jak wspomniałem, jest umową zawieraną za życia i od razu wywołuje skutki prawne, przenosząc własność przedmiotu darowizny.

Umowa darowizny – kiedy wystarczy kartka papieru, a kiedy musisz iść do notariusza?

Forma, w jakiej zawierana jest umowa darowizny, ma ogromne znaczenie dla jej ważności i skuteczności. Nie zawsze wystarczy ustne porozumienie czy zwykła kartka papieru – w niektórych przypadkach wizyta u notariusza jest absolutnie niezbędna.

Zwykła forma pisemna – w jakich sytuacjach jest wystarczająca?

Zgodnie z ogólną zasadą Kodeksu cywilnego, oświadczenie darczyńcy powinno być złożone w formie aktu notarialnego. Jednakże, co jest bardzo istotne w praktyce, umowa darowizny zawarta bez zachowania tej formy staje się ważna, jeśli przyrzeczone świadczenie zostało spełnione. Oznacza to, że jeśli darczyńca faktycznie przekazał przedmiot darowizny obdarowanemu (np. pieniądze zostały przelane na konto, a ruchomość wydana), to umowa jest ważna, nawet jeśli nie była sporządzona u notariusza. Przykładem mogą być darowizny pieniężne (przelew bankowy) czy darowizny ruchomości o niewielkiej wartości, takich jak książki, drobne sprzęty AGD, czy nawet meble. W takich sytuacjach, jeśli darowizna zostanie faktycznie wykonana, nie ma konieczności angażowania notariusza.

Akt notarialny – kiedy jest absolutnie obowiązkowy? (nieruchomości, spółdzielcze własnościowe prawo do lokalu)

Istnieją jednak sytuacje, w których forma aktu notarialnego jest bezwzględnie wymagana pod rygorem nieważności. Oznacza to, że jeśli umowa darowizny nie zostanie sporządzona przez notariusza, będzie ona po prostu nieważna i nie wywoła żadnych skutków prawnych. Dotyczy to przede wszystkim darowizn nieruchomości, takich jak mieszkania, domy, działki budowlane czy rolne. Podobnie jest w przypadku darowizny spółdzielczego własnościowego prawa do lokalu. W tych przypadkach, bez aktu notarialnego, przeniesienie własności nie nastąpi, a obdarowany nie stanie się prawnym właścicielem. Notariusz gwarantuje prawidłowość i bezpieczeństwo prawne transakcji, a także dba o wpis do księgi wieczystej, co jest kluczowe dla nieruchomości.Co musi zawierać poprawnie sporządzona umowa darowizny? (elementy kluczowe i wzór)

Niezależnie od tego, czy umowa darowizny przybiera formę pisemną, czy aktu notarialnego, powinna zawierać szereg kluczowych elementów, aby była ważna i precyzyjna. Oto one:

- Dane stron: Pełne dane darczyńcy i obdarowanego (imię, nazwisko, adres, PESEL, numer dowodu osobistego).

- Oświadczenie o darowiźnie: Wyraźne oświadczenie darczyńcy o woli przekazania określonego przedmiotu na rzecz obdarowanego.

- Oświadczenie o przyjęciu darowizny: Wyraźne oświadczenie obdarowanego o przyjęciu darowizny.

- Dokładne określenie przedmiotu darowizny: Precyzyjny opis tego, co jest przedmiotem darowizny (np. numer konta i kwota w przypadku pieniędzy, numer rejestracyjny i marka samochodu, adres i numer księgi wieczystej w przypadku nieruchomości).

- Wartość darowizny: Określenie wartości przedmiotu darowizny, co jest istotne dla celów podatkowych.

- Data i miejsce zawarcia umowy: Informacje o tym, kiedy i gdzie umowa została podpisana.

- Podpisy stron: Własnoręczne podpisy darczyńcy i obdarowanego.

W przypadku aktu notarialnego, notariusz zadba o wszystkie te elementy, a także o zgodność umowy z obowiązującymi przepisami prawa, co daje dodatkowe poczucie bezpieczeństwa i pewności prawnej.

Podatek od darowizny – wszystko, co musisz wiedzieć, aby nie płacić (lub zapłacić jak najmniej)

Kwestie podatkowe są często najbardziej skomplikowane i budzą najwięcej pytań. Zrozumienie zasad opodatkowania darowizn jest kluczowe, aby uniknąć nieprzyjemnych niespodzianek ze strony urzędu skarbowego i zoptymalizować ewentualne koszty.

Grupy podatkowe: sprawdź, do której należysz i jaki ma to wpływ na Twoje obowiązki

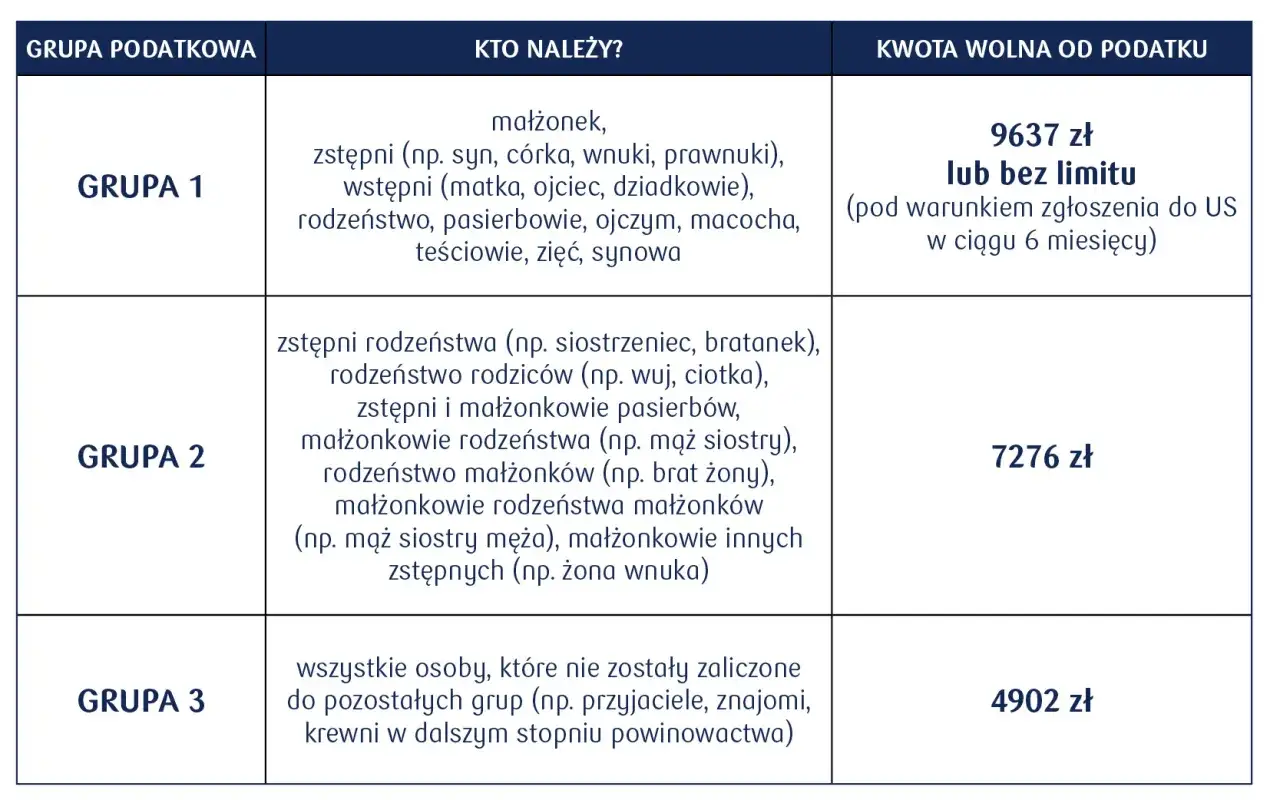

Ustawa o podatku od spadków i darowizn dzieli nabywców majątku (w tym obdarowanych) na trzy grupy podatkowe, a także wyróżnia tzw. grupę "zerową". Przynależność do konkretnej grupy zależy od stopnia pokrewieństwa lub powinowactwa z darczyńcą i ma bezpośredni wpływ na wysokość kwoty wolnej od podatku oraz ewentualną wysokość opodatkowania. Im bliższe pokrewieństwo, tym korzystniejsze warunki podatkowe.

| Grupa Podatkowa | Kto do niej należy (przykłady) |

|---|---|

| I | Małżonek, zstępni (dzieci, wnuki), wstępni (rodzice, dziadkowie), pasierb, zięć, synowa, rodzeństwo, ojczym, macocha |

| II | Zstępni rodzeństwa (np. siostrzeńcy, bratankowie), rodzeństwo rodziców (np. ciotki, wujkowie), zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie zstępnych |

| III | Pozostali nabywcy (osoby niespokrewnione) |

Kwoty wolne od podatku w 2026 roku – ile możesz dostać bez informowania urzędu?

Każda z grup podatkowych ma przypisaną inną kwotę wolną od podatku. Oznacza to, że darowizny o wartości nieprzekraczającej tej kwoty są całkowicie zwolnione z opodatkowania i zazwyczaj nie wymagają zgłaszania do urzędu skarbowego (z wyjątkiem grupy "zerowej" – o czym za chwilę). Ważne jest, aby pamiętać, że te kwoty dotyczą łącznej wartości darowizn otrzymanych od tej samej osoby w okresie 5 lat poprzedzających rok, w którym nastąpiło ostatnie nabycie. Jeśli więc w ciągu 5 lat otrzymasz kilka darowizn od tej samej osoby, musisz zsumować ich wartości.

| Grupa Podatkowa | Kwota wolna od podatku w 2026 roku (łączna wartość darowizn od jednej osoby w ciągu 5 lat) |

|---|---|

| I | 36 120 zł |

| II | 27 090 zł |

| III | 5 733 zł |

Skale podatkowe – jak obliczyć podatek, jeśli przekroczysz limit?

W przypadku, gdy wartość darowizny (lub suma darowizn z ostatnich 5 lat od tej samej osoby) przekroczy kwotę wolną od podatku, nadwyżka podlega opodatkowaniu. Podatek oblicza się zgodnie z progresywną skalą podatkową, której wysokość zależy od grupy podatkowej, do której należy obdarowany, oraz od wartości tej nadwyżki. Oznacza to, że im wyższa wartość darowizny ponad limit, tym wyższy może być podatek. Podatek jest naliczany od kwoty, która przewyższa kwotę wolną od podatku. Dokładne stawki procentowe oraz progi podatkowe są określone w ustawie o podatku od spadków i darowizn i mogą być aktualizowane, dlatego zawsze warto sprawdzić aktualne przepisy lub skonsultować się z doradcą podatkowym.

Zwolnienie z podatku w rodzinie (Grupa 0) – jak skorzystać z przywileju i nie popełnić błędu?

Dla wielu osób planujących darowizny, szczególnie w najbliższej rodzinie, możliwość całkowitego zwolnienia z podatku jest niezwykle atrakcyjna. Jednak skorzystanie z tego przywileju wymaga spełnienia konkretnych warunków i zachowania należytej staranności.

Kto należy do "grupy zerowej" i jakie ma prawa?

Do tzw. grupy "zerowej" zalicza się najbliższa rodzina darczyńcy. Są to osoby, które w świetle prawa są ze sobą najbardziej spokrewnione i w związku z tym mogą liczyć na największe preferencje podatkowe. Do tej grupy należą:

- Małżonek

- Zstępni (dzieci, wnuki, prawnuki)

- Wstępni (rodzice, dziadkowie, pradziadkowie)

- Rodzeństwo

- Ojczym

- Macocha

Osoby te mogą skorzystać z całkowitego zwolnienia z podatku od darowizn, niezależnie od wartości przekazanego majątku. Jest to ogromny przywilej, który pozwala na swobodne przekazywanie nawet bardzo wartościowych dóbr, takich jak nieruchomości czy znaczne sumy pieniędzy, bez obciążenia podatkowego. Warunkiem jest jednak spełnienie ściśle określonych formalności, o których opowiem poniżej.

Formularz SD-Z2: Twój klucz do zwolnienia – jak i kiedy go złożyć?

Aby skorzystać z całkowitego zwolnienia z podatku w grupie "zerowej", obdarowany ma obowiązek zgłoszenia nabycia majątku właściwemu naczelnikowi urzędu skarbowego na specjalnym formularzu SD-Z2. Jest to warunek konieczny do uzyskania zwolnienia, nawet jeśli wartość darowizny jest bardzo wysoka. Termin na złożenie tego formularza to 6 miesięcy od dnia powstania obowiązku podatkowego, czyli zazwyczaj od dnia otrzymania darowizny. Warto pamiętać, że obowiązek zgłoszenia nie dotyczy sytuacji, gdy umowa darowizny zawierana jest w formie aktu notarialnego – wówczas to notariusz dokonuje zgłoszenia do urzędu skarbowego. Nie trzeba go również składać, jeśli wartość darowizn od jednej osoby w ciągu 5 lat nie przekracza kwoty wolnej, która dla I grupy (do której należy grupa "zerowa") wynosi 36 120 zł.

Krytyczny termin 6 miesięcy – co się stanie, jeśli go przegapisz?

Termin 6 miesięcy na złożenie formularza SD-Z2 jest absolutnie krytyczny. Niedotrzymanie go ma bardzo poważne konsekwencje. W takiej sytuacji obdarowany traci prawo do całkowitego zwolnienia z podatku, a darowizna zostanie opodatkowana na zasadach przewidzianych dla I grupy podatkowej, co oznacza konieczność zapłaty podatku od nadwyżki ponad kwotę wolną. Co więcej, oprócz samego podatku, obdarowany może zostać obciążony odsetkami za zwłokę, liczonymi od dnia, w którym powinien był zapłacić podatek. Dlatego tak ważne jest, aby nie lekceważyć tego terminu i złożyć SD-Z2 w odpowiednim czasie.

Warunek przelewu bankowego: dlaczego darowizna w gotówce to zły pomysł i jak fiskus to sprawdza?

Dla darowizn pieniężnych w grupie "zerowej" istnieje dodatkowy, bardzo ważny warunek skorzystania ze zwolnienia: konieczność udokumentowania ich otrzymania dowodem przekazania na rachunek bankowy nabywcy (obdarowanego) lub przekazem pocztowym. Oznacza to, że darowizna gotówki "do ręki", nawet w najbliższej rodzinie, nie kwalifikuje się do zwolnienia z podatku. Fiskus wymaga, aby przepływ środków był transparentny i łatwy do zweryfikowania. Urząd skarbowy ma prawo weryfikować te transakcje, np. poprzez kontrolę rachunków bankowych obdarowanego. Brak udokumentowanego przelewu skutkuje utratą prawa do zwolnienia i koniecznością zapłaty podatku na ogólnych zasadach. Dlatego zawsze zalecam, aby darowizny pieniężne realizować wyłącznie drogą bankową lub pocztową.

Najpopularniejsze przedmioty darowizny – praktyczne poradniki krok po kroku

Darowizna może dotyczyć różnego rodzaju majątku, a każdy z nich wiąże się ze specyficznymi formalnościami. Poniżej przedstawiam praktyczne wskazówki dotyczące najczęściej darowanych przedmiotów.

Darowizna pieniędzy: jak prawidłowo przelać środki, aby uniknąć problemów z urzędem skarbowym?

Darowizna pieniężna jest bardzo popularna, ale wymaga precyzji, aby uniknąć problemów z fiskusem, zwłaszcza w kontekście zwolnienia dla grupy "zerowej".

- Umowa darowizny: Sporządź pisemną umowę darowizny, nawet jeśli nie jest to wymagane przez prawo (dla darowizn wykonanych). To zabezpieczy obie strony i będzie dowodem na charakter transakcji.

- Przelew bankowy/pocztowy: Środki przekaż wyłącznie za pośrednictwem banku (przelew) lub poczty (przekaz pocztowy). To kluczowy warunek zwolnienia dla grupy "zerowej".

- Tytuł przelewu: W tytule przelewu wyraźnie zaznacz, że jest to "darowizna od [imię i nazwisko darczyńcy] dla [imię i nazwisko obdarowanego]". To ułatwi identyfikację transakcji.

- Zgłoszenie SD-Z2: Jeśli należysz do grupy "zerowej" i kwota darowizny przekracza 36 120 zł (lub suma darowizn z 5 lat), złóż formularz SD-Z2 do właściwego urzędu skarbowego w ciągu 6 miesięcy od daty przelewu.

- Zachowanie potwierdzeń: Zachowaj potwierdzenie przelewu bankowego lub przekazu pocztowego oraz kopię umowy darowizny. Będą one dowodem w przypadku kontroli skarbowej.

Darowizna nieruchomości (mieszkania, domu, działki): procedura notarialna i koszty

Darowizna nieruchomości jest jedną z najbardziej sformalizowanych transakcji i zawsze wymaga wizyty u notariusza.

- Wizyta u notariusza: Skontaktuj się z wybranym notariuszem. To on sporządzi akt notarialny darowizny.

-

Wymagane dokumenty: Przygotuj niezbędne dokumenty, takie jak:

- Akt własności nieruchomości (np. akt notarialny zakupu, umowa darowizny, postanowienie sądu o stwierdzeniu nabycia spadku).

- Numer księgi wieczystej nieruchomości.

- Zaświadczenie o braku zaległości w podatku od nieruchomości.

- Wypis z rejestru gruntów i budynków.

- Zaświadczenie o przeznaczeniu nieruchomości w miejscowym planie zagospodarowania przestrzennego (lub jego brak).

- Dowody osobiste darczyńcy i obdarowanego.

- Podpisanie aktu: Notariusz odczyta treść aktu, a strony po zrozumieniu i akceptacji, podpiszą go.

-

Koszty: Pamiętaj o kosztach, które obejmują:

- Taksę notarialną: Jej wysokość zależy od wartości nieruchomości i jest regulowana przepisami.

- Podatek od czynności cywilnoprawnych (PCC): W przypadku darowizny nieruchomości PCC nie występuje, jeśli darowizna jest opodatkowana podatkiem od spadków i darowizn.

- Opłaty sądowe: Za wpis prawa własności do księgi wieczystej.

- Koszty wypisów aktu: Za sporządzenie dodatkowych kopii aktu notarialnego.

- Zgłoszenie do urzędu skarbowego: Notariusz w Twoim imieniu zgłosi darowiznę do urzędu skarbowego, co zwalnia obdarowanego z obowiązku składania SD-Z2.

Darowizna samochodu: formalności w urzędzie skarbowym, wydziale komunikacji i u ubezpieczyciela

Darowizna pojazdu mechanicznego również wymaga kilku kroków, aby wszystko odbyło się zgodnie z prawem.

- Pisemna umowa darowizny: Sporządź pisemną umowę darowizny samochodu. Powinna zawierać dane darczyńcy i obdarowanego, dokładny opis pojazdu (marka, model, rok produkcji, numer VIN, numer rejestracyjny) oraz jego wartość.

- Urząd skarbowy (jeśli dotyczy): Jeśli obdarowany nie należy do grupy "zerowej" lub wartość darowizny przekracza kwotę wolną od podatku dla jego grupy, musi on zgłosić darowiznę do urzędu skarbowego i zapłacić podatek. Termin na to to 1 miesiąc od powstania obowiązku podatkowego.

- Wydział komunikacji: Obdarowany ma 30 dni na przerejestrowanie pojazdu w wydziale komunikacji właściwym dla swojego miejsca zamieszkania. Będzie potrzebował umowy darowizny, dowodu rejestracyjnego, karty pojazdu (jeśli była wydana) oraz dowodu osobistego.

- Ubezpieczyciel: Obdarowany powinien jak najszybciej zgłosić zmianę właściciela pojazdu u ubezpieczyciela. Ubezpieczenie OC przechodzi na nowego właściciela, ale ubezpieczyciel może dokonać rekalkulacji składki. Warto rozważyć zawarcie nowej umowy ubezpieczenia.

Czy darowiznę można cofnąć? Sprawdź, czym jest "rażąca niewdzięczność"

Wielu darczyńców zastanawia się, czy po przekazaniu majątku mają jeszcze jakąkolwiek możliwość jego odzyskania. Prawo przewiduje taką możliwość, ale tylko w ściśle określonych sytuacjach.

Jakie zachowania obdarowanego uzasadniają odwołanie darowizny? (przykłady z orzecznictwa)

Darczyńca może odwołać wykonaną darowiznę, jeśli obdarowany dopuścił się wobec niego "rażącej niewdzięczności" (art. 898 Kodeksu cywilnego). To pojęcie jest interpretowane przez sądy i orzecznictwo, a jego definicja jest dość szeroka. Nie każde zachowanie obdarowanego, które darczyńca uzna za niewłaściwe, będzie podstawą do odwołania darowizny. Musi to być działanie o charakterze celowym, świadczącym o poważnym naruszeniu obowiązków wdzięczności. Przykłady rażącej niewdzięczności, które były podstawą do odwołania darowizny w orzecznictwie sądowym, to między innymi:

- Popełnienie przestępstwa przeciwko darczyńcy (np. pobicie, oszustwo, zniesławienie).

- Odmowa udzielenia pomocy darczyńcy w chorobie, starości lub niedostatku, mimo posiadanych możliwości.

- Ciężkie znieważenie darczyńcy (np. publiczne obrażanie, poniżanie).

- Naruszenie dóbr osobistych darczyńcy w sposób rażący.

- Uporczywe uchylanie się od spełniania obowiązków rodzinnych wobec darczyńcy.

Należy podkreślić, że zwykłe konflikty rodzinne, drobne sprzeczki czy nawet brak należytej staranności w zarządzaniu darowanym majątkiem zazwyczaj nie są uznawane za rażącą niewdzięczność.

Procedura odwołania darowizny – jak to zrobić zgodnie z prawem?

Jeśli darczyńca uzna, że obdarowany dopuścił się rażącej niewdzięczności, musi podjąć konkretne kroki, aby odwołać darowiznę. Przede wszystkim, oświadczenie o odwołaniu darowizny musi być złożone na piśmie. Powinno ono precyzyjnie wskazywać przyczynę odwołania (czyli konkretne zachowanie obdarowanego, które jest uznawane za rażącą niewdzięczność). Oświadczenie to należy doręczyć obdarowanemu. Po skutecznym odwołaniu darowizny, obdarowany ma obowiązek zwrotu przedmiotu darowizny darczyńcy. Jeśli obdarowany odmówi dobrowolnego zwrotu, darczyńca może dochodzić swoich praw na drodze sądowej, składając pozew o zobowiązanie do przeniesienia własności przedmiotu darowizny.

Termin na odwołanie – masz tylko rok od poznania przyczyny

Prawo do odwołania darowizny z powodu rażącej niewdzięczności nie jest nieograniczone w czasie. Darczyńca może złożyć oświadczenie o odwołaniu darowizny w ciągu roku od dnia, w którym dowiedział się o rażącej niewdzięczności obdarowanego. Jest to termin zawity, co oznacza, że po jego upływie prawo do odwołania wygasa i nie można go już skutecznie dochodzić. Dlatego, jeśli darczyńca uzna, że doszło do rażącej niewdzięczności, powinien działać szybko i zdecydowanie.

Darowizna z poleceniem i inne szczególne sytuacje – co jeszcze warto wiedzieć?

Oprócz standardowych darowizn, polskie prawo przewiduje również pewne szczególne sytuacje i konstrukcje prawne, które mogą być przydatne w planowaniu przekazywania majątku.

Czym jest polecenie i jak zobowiązać obdarowanego do określonego działania?

Darowizna może być obciążona poleceniem (art. 893 Kodeksu cywilnego). Polecenie to nic innego jak zobowiązanie obdarowanego do określonego działania lub zaniechania, które nie czyni nikogo wierzycielem. Oznacza to, że darczyńca może nałożyć na obdarowanego obowiązek wykonania pewnej czynności, ale nikt nie ma prawa żądać jej wykonania na drodze sądowej, chyba że darczyńca sam wystąpi z takim żądaniem. Przykłady poleceń mogą być różnorodne: opieka nad zwierzęciem darczyńcy, wsparcie finansowe innej osoby (np. członka rodziny darczyńcy), przeznaczenie darowizny na konkretny cel (np. remont domu, zakup sprzętu dla konkretnej instytucji), czy też dbanie o grób rodzinny. Warto pamiętać, że polecenie nie może być sprzeczne z prawem ani zasadami współżycia społecznego.

Niedostatek darczyńcy – kiedy obdarowany ma obowiązek pomocy?

Kodeks cywilny przewiduje szczególną sytuację, gdy darczyńca, po dokonaniu darowizny, popadnie w niedostatek. W myśl art. 897 Kodeksu cywilnego, obdarowany ma prawny obowiązek dostarczenia darczyńcy środków utrzymania, jeśli darowizna nie została jeszcze zużyta i nie jest to sprzeczne z zasadami współżycia społecznego. Obowiązek ten dotyczy sytuacji, w której darczyńca nie jest w stanie samodzielnie zaspokoić swoich podstawowych potrzeb życiowych. Jest to wyraz zasady wdzięczności, która leży u podstaw instytucji darowizny. Obowiązek ten ustaje, gdy obdarowany sam popadnie w niedostatek lub gdy darczyńca dopuścił się rażącej niewdzięczności.

Przeczytaj również: Jak złożyć wniosek o dowód osobisty? Krok po kroku i bez błędów

Darowizna a wspólność majątkowa małżeńska – do czyjego majątku trafia przedmiot darowizny?

Kwestia darowizn w kontekście wspólności majątkowej małżeńskiej jest często źródłem nieporozumień. Zgodnie z polskim prawem rodzinnym, przedmioty majątkowe nabyte przez jednego z małżonków w drodze darowizny wchodzą do jego majątku osobistego. Oznacza to, że darowany majątek nie staje się częścią wspólności majątkowej małżonków i pozostaje wyłączną własnością obdarowanego małżonka. Jest jednak jeden wyjątek: darczyńca może wyraźnie postanowić inaczej. Jeśli w umowie darowizny darczyńca wskaże, że darowizna ma wejść do majątku wspólnego obojga małżonków, to wówczas tak się stanie. W przeciwnym razie, darowizna zasila majątek osobisty obdarowanego, co ma znaczenie np. w przypadku rozwodu i podziału majątku.