Ten artykuł kompleksowo wyjaśnia, czym jest przedsądowe wezwanie do zapłaty, dostarczając praktycznych wskazówek zarówno dla wierzycieli, którzy chcą skutecznie odzyskać należności, jak i dla dłużników, którzy otrzymali takie pismo i potrzebują zrozumieć swoje prawa oraz możliwości działania. Dowiesz się, jak prawidłowo sporządzić wezwanie, na co zwrócić uwagę po jego otrzymaniu oraz jakie są kluczowe konsekwencje prawne, w tym wpływ na bieg przedawnienia.

Przedsądowe wezwanie do zapłaty: klucz do zrozumienia praw i obowiązków

- Przedsądowe wezwanie to formalne pismo wierzyciela, ostatni etap windykacji polubownej przed sądem.

- Jego wysłanie jest wymogiem formalnym przed złożeniem pozwu sądowego.

- Musi zawierać precyzyjne dane stron, podstawę roszczenia, kwotę, termin i sposób zapłaty oraz informację o konsekwencjach.

- Dla celów dowodowych kluczowe jest wysłanie listem poleconym za potwierdzeniem odbioru.

- Samo wezwanie nie przerywa biegu przedawnienia, ale uznanie długu przez dłużnika może to spowodować.

- Dłużnik po otrzymaniu wezwania powinien zweryfikować jego zasadność i podjąć decyzję o zapłacie, negocjacjach lub kwestionowaniu długu.

Przedsądowe wezwanie do zapłaty – czym jest i dlaczego nie można go ignorować?

Przedsądowe wezwanie do zapłaty to formalne pismo, które wierzyciel kieruje do dłużnika z żądaniem uregulowania zaległych należności. Stanowi ono ostatnią próbę polubownego rozwiązania sporu, zanim sprawa zostanie skierowana na drogę sądową. Nie jest to zwykłe przypomnienie, lecz dokument o znaczeniu prawnym, który inicjuje dalsze procedury windykacyjne, jeśli dług nie zostanie uregulowany.

Definicja: więcej niż zwykłe przypomnienie o długu

W mojej ocenie, przedsądowe wezwanie do zapłaty to nie tylko sygnał, że wierzyciel pamięta o długu. To raczej oficjalne powiadomienie o zamiarze dochodzenia roszczeń na drodze sądowej, jeśli dłużnik nie spełni swojego zobowiązania w wyznaczonym terminie. Jego formalny charakter oznacza, że musi spełniać określone wymogi, aby było skuteczne i mogło służyć jako dowód w przyszłym postępowaniu.

Rola wezwania w procesie windykacji: ostatni krok przed salą sądową

Kluczową rolą wezwania jest danie dłużnikowi ostatniej szansy na uregulowanie należności bez dodatkowych kosztów i stresu związanego z procesem sądowym. Dla wierzyciela to ostateczna próba odzyskania pieniędzy bez angażowania wymiaru sprawiedliwości. Jest to sygnał dla dłużnika o powadze sytuacji i zbliżającej się drodze sądowej, co często mobilizuje do działania.

Czy nazwa "ostateczne" ma znaczenie prawne?

Często spotykamy się z określeniem "ostateczne przedsądowe wezwanie do zapłaty". Warto jednak podkreślić, że dodanie słowa "ostateczne" nie zmienia jego mocy prawnej ani nie nadaje mu specjalnego statusu w świetle przepisów. Jest to raczej zabieg psychologiczny, mający na celu wzmocnienie przekazu i podkreślenie determinacji wierzyciela do podjęcia dalszych kroków. Mimo to, jego brak nie wpływa na ważność samego wezwania.

Dlaczego wierzyciel musi wysłać wezwanie przed złożeniem pozwu?

Wysłanie przedsądowego wezwania do zapłaty jest formalnym wymogiem w wielu sytuacjach, zwłaszcza w kontekście późniejszego postępowania sądowego. Zgodnie z Kodeksem postępowania cywilnego, sąd może wymagać dowodu podjęcia próby pozasądowego rozwiązania sporu. Jeśli wierzyciel nie wykaże, że podjął taką próbę (np. poprzez wysłanie wezwania), sąd może odrzucić pozew lub zwrócić go w celu uzupełnienia braków formalnych. Jest to więc nie tylko dobra praktyka, ale często konieczność procesowa.

Perspektywa wierzyciela: Jak stworzyć i wysłać skuteczne wezwanie do zapłaty?

Jako wierzyciel, Twoim celem jest stworzenie dokumentu, który będzie nie tylko poprawny formalnie, ale także skuteczny w motywowaniu dłużnika do zapłaty. Pamiętaj, że precyzja i kompletność są tutaj kluczowe.

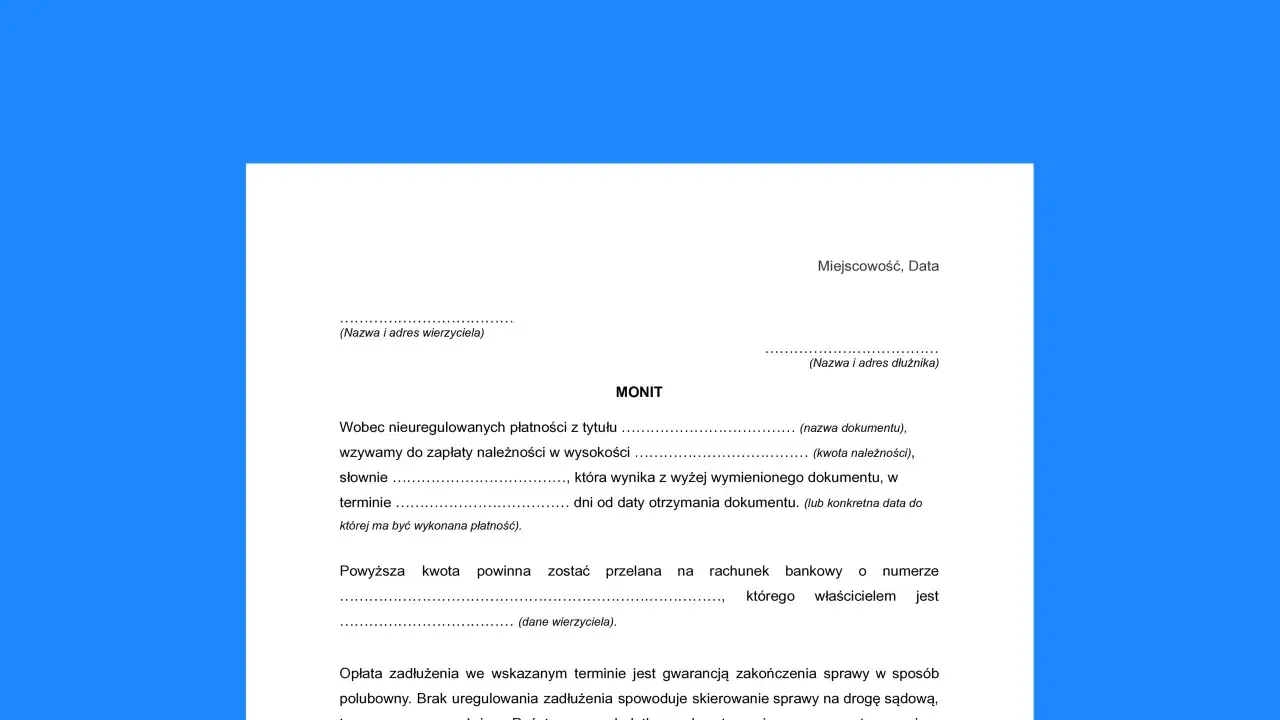

Niezbędne elementy, bez których Twoje wezwanie będzie nieważne

Oto lista kluczowych elementów, które muszą znaleźć się w przedsądowym wezwaniu do zapłaty. Brak któregokolwiek z nich może osłabić Twoją pozycję w ewentualnym sporze sądowym.

| Element | Opis i znaczenie |

|---|---|

| Data i miejsce sporządzenia | Określa moment wystawienia dokumentu, istotne dla chronologii i ustalenia terminu zapłaty. |

| Dokładne dane wierzyciela | Imię, nazwisko/nazwa firmy, adres, NIP/PESEL – niezbędne do identyfikacji osoby lub podmiotu żądającego zapłaty. |

| Dokładne dane dłużnika | Imię, nazwisko/nazwa firmy, adres, NIP/PESEL – kluczowe dla skutecznego doręczenia i prawidłowego oznaczenia adresata. |

| Podstawa roszczenia | Jasne wskazanie, z czego wynika dług (np. numer faktury, data umowy, sygnatura sprawy) – niezbędne do weryfikacji przez dłużnika. |

| Precyzyjna kwota długu | Dokładna kwota główna, wyrażona cyframi i słownie, wraz z walutą – eliminuje wątpliwości co do wysokości zobowiązania. |

| Ewentualne odsetki | Informacja o naliczonych odsetkach (np. ustawowych, umownych), ich wysokości i okresie naliczania – precyzuje całkowitą należność. |

| Termin zapłaty | Jasno określony, rozsądny termin na uregulowanie należności (np. 7, 14 dni od daty otrzymania wezwania) – daje dłużnikowi czas na reakcję. |

| Sposób zapłaty | Dane do przelewu (np. numer konta bankowego), ewentualnie inne formy płatności – ułatwia dłużnikowi uregulowanie długu. |

| Informacja o konsekwencjach | Ostrzeżenie o skierowaniu sprawy na drogę sądową i egzekucyjną w przypadku braku zapłaty – podkreśla powagę sytuacji. |

| Podpis wierzyciela | Własnoręczny podpis (lub osoby upoważnionej) – dla ważności dokumentu i potwierdzenia jego autentyczności. |

Jak precyzyjnie określić kwotę zadłużenia i naliczyć odsetki?

Precyzja w określeniu kwoty zadłużenia jest fundamentalna. Należy podać dokładną kwotę główną, która wynika z faktury, umowy czy innego dokumentu. Jeśli chodzi o odsetki, musisz rozróżnić między odsetkami ustawowymi za opóźnienie a odsetkami umownymi. Odsetki ustawowe naliczasz, gdy umowa nie precyzuje innych, natomiast odsetki umowne stosujesz, jeśli zostały one jasno określone w zawartej wcześniej umowie. Zawsze należy podać ich wysokość (np. procentowo) oraz okres, za jaki są naliczane. Błędy w wyliczeniach mogą być podstawą do kwestionowania wezwania przez dłużnika.

Wysyłka to klucz: dlaczego list polecony z potwierdzeniem odbioru jest koniecznością?

Sposób wysyłki wezwania ma kluczowe znaczenie dowodowe. Zawsze zalecam wysyłanie go listem poleconym za potwierdzeniem odbioru. Tylko w ten sposób uzyskasz niepodważalny dowód na to, że dłużnik otrzymał pismo i kiedy to nastąpiło. Bez takiego potwierdzenia, w przypadku braku reakcji dłużnika, możesz mieć trudności z udowodnieniem w sądzie, że wezwanie zostało skutecznie doręczone. To z kolei może opóźnić lub nawet skomplikować proces sądowy.

Najczęstsze błędy przy tworzeniu wezwania – jak ich uniknąć i nie osłabić swojej pozycji?

W mojej praktyce często widzę powtarzające się błędy, które osłabiają skuteczność wezwania. Oto najczęstsze z nich:

- Brak wszystkich wymaganych elementów: Pominięcie danych stron, podstawy roszczenia czy podpisu.

- Błędne dane: Literówki w nazwisku, adresie czy numerze NIP dłużnika, które mogą uniemożliwić prawidłowe doręczenie.

- Brak dowodu wysyłki: Wysyłka zwykłym listem, co uniemożliwia udowodnienie faktu doręczenia.

- Zbyt krótki termin na zapłatę: Ustalenie nierealnego terminu (np. 1-2 dni), co może być uznane za próbę wywierania presji. Zazwyczaj przyjmuje się 7-14 dni.

- Brak podstawy roszczenia: Niewskazanie, z jakiej konkretnej faktury czy umowy wynika dług, co utrudnia dłużnikowi weryfikację.

Unikając tych błędów, znacząco wzmacniasz swoją pozycję i zwiększasz szanse na szybkie odzyskanie należności.

Gotowy wzór przedsądowego wezwania do zapłaty do pobrania (DOC/PDF)

Wiem, że sporządzenie takiego dokumentu od podstaw może być wyzwaniem. Dlatego warto wiedzieć, że na wielu stronach internetowych, zwłaszcza tych prawniczych czy windykacyjnych, dostępne są gotowe do pobrania i edycji wzory przedsądowych wezwań do zapłaty w formatach DOC lub PDF. Mogą one stanowić solidną bazę do stworzenia własnego, skutecznego pisma.

Perspektywa dłużnika: Otrzymałem wezwanie do zapłaty – co robić krok po kroku?

Otrzymanie przedsądowego wezwania do zapłaty może być stresujące, ale najważniejsze to zachować spokój i podjąć przemyślane działania. Ignorowanie pisma jest najgorszym możliwym scenariuszem.

Krok 1: Nie panikuj. Jak zweryfikować autentyczność wezwania i zasadność długu?

Pierwszą i najważniejszą rzeczą jest zweryfikowanie autentyczności wezwania. Sprawdź, czy dane wierzyciela są poprawne, czy pismo zawiera pieczęć (jeśli to firma) i podpis. Następnie, co równie ważne, zweryfikuj zasadność długu. Porównaj informacje z wezwania z własnymi dokumentami – fakturami, umowami, potwierdzeniami płatności. Upewnij się, że dług faktycznie istnieje, nie został już uregulowany i że kwota jest prawidłowa. To Twój punkt wyjścia do dalszych działań.

Krok 2: Analiza dokumentu. Na co zwrócić szczególną uwagę?

Po wstępnej weryfikacji, przejdź do szczegółowej analizy treści wezwania. Zwróć uwagę na:

- Dane stron: Czy Twoje dane i dane wierzyciela są poprawne?

- Podstawa roszczenia: Czy jasno wskazano, z czego wynika dług (np. numer faktury, data umowy)?

- Dokładność kwoty długu i odsetek: Czy kwota główna i ewentualne odsetki są prawidłowo wyliczone?

- Termin zapłaty: Czy wyznaczony termin jest rozsądny?

Wszelkie braki lub błędy w wezwaniu mogą być podstawą do jego kwestionowania lub negocjacji. Dokładna analiza jest kluczowa.

Krok 3: Twoje możliwości – kiedy zapłacić, kiedy negocjować, a kiedy kwestionować dług?

Po analizie masz kilka ścieżek działania:

- Uregulowanie należności: Jeśli dług jest bezsporny, zasadny i masz środki, najprostszym rozwiązaniem jest jego uregulowanie w wyznaczonym terminie. To pozwoli uniknąć dalszych kosztów i problemów.

- Negocjacje: Jeśli chcesz spłacić dług, ale masz trudności finansowe, spróbuj podjąć negocjacje z wierzycielem. Możesz zaproponować rozłożenie długu na raty, zmniejszenie odsetek lub inne warunki. Pamiętaj, aby wszelkie ustalenia potwierdzić pisemnie w formie ugody.

- Kwestionowanie długu: Jeśli uważasz, że dług nie istnieje, jest nienależny, przedawniony lub kwota jest błędna, masz prawo go kwestionować. W takiej sytuacji należy pisemnie odpowiedzieć na wezwanie, przedstawiając swoje argumenty i dowody.

Pamiętaj, że brak jakiejkolwiek reakcji jest najgorszym scenariuszem, który niemal na pewno doprowadzi do skierowania sprawy do sądu i zwiększenia kosztów.

Jak napisać profesjonalną odpowiedź na wezwanie do zapłaty? (Przykłady i wzory)

Niezależnie od tego, czy zamierzasz negocjować, czy kwestionować dług, odpowiedź powinna być zawsze pisemna i wysłana listem poleconym za potwierdzeniem odbioru. W odpowiedzi jasno przedstaw swoje stanowisko: czy uznajesz dług (i proponujesz warunki spłaty), czy go kwestionujesz (i dlaczego). W internecie znajdziesz wiele wzorów pism, np. prośby o rozłożenie na raty lub odpowiedzi kwestionującej dług. Pamiętaj, aby dostosować je do swojej konkretnej sytuacji i dołączyć ewentualne dowody.

Najważniejsze skutki prawne wezwania, które musisz znać

Zrozumienie prawnych konsekwencji przedsądowego wezwania do zapłaty jest kluczowe zarówno dla wierzyciela, jak i dłużnika. Może ono mieć dalekosiężne skutki dla obu stron.

Kluczowe pytanie: Czy przedsądowe wezwanie do zapłaty przerywa bieg przedawnienia?

To jedno z najczęściej zadawanych pytań i warto rozwiać wszelkie wątpliwości: samo wysłanie przedsądowego wezwania do zapłaty nie przerywa biegu przedawnienia. Bieg ten przerywają jedynie czynności podjęte bezpośrednio przed sądem lub innym organem powołanym do rozpoznawania spraw lub egzekwowania roszczeń (np. złożenie pozwu, wniosek o zawezwanie do próby ugodowej) albo uznanie długu przez dłużnika. Według danych Poradnika Kruka, samo wysłanie wezwania nie przerywa biegu przedawnienia, co jest częstym błędem w interpretacji. Jest to bardzo ważna informacja, szczególnie dla wierzycieli, którzy muszą pamiętać o terminach przedawnienia.

Uznanie długu w odpowiedzi na wezwanie – jakie ma to konsekwencje?

Chociaż samo wezwanie nie przerywa biegu przedawnienia, odpowiedź dłużnika na wezwanie może mieć takie konsekwencje. Jeśli dłużnik w swojej odpowiedzi (np. w prośbie o rozłożenie długu na raty, w oświadczeniu o spłacie części długu) w sposób wyraźny lub dorozumiany uzna istnienie długu, jest to traktowane jako uznanie długu. Uznanie długu jest jedną z przesłanek przerywających bieg przedawnienia. Oznacza to, że po uznaniu długu, termin przedawnienia zaczyna biec od nowa, co jest bardzo korzystne dla wierzyciela.

Kiedy wezwanie staje się mocnym dowodem w sprawie sądowej?

Przedsądowe wezwanie do zapłaty, zwłaszcza wysłane listem poleconym za potwierdzeniem odbioru, staje się kluczowym dowodem w ewentualnej sprawie sądowej. Potwierdza ono, że wierzyciel podjął próbę polubownego rozwiązania sporu, co jest wymogiem formalnym przed skierowaniem sprawy do sądu. Ponadto, dowodzi, że dłużnik miał świadomość istnienia długu i został wezwany do jego uregulowania. W sądzie taki dowód znacząco ułatwia proces dochodzenia roszczeń.

Przeczytaj również: Paszport: Czy osobista wizyta w urzędzie jest obowiązkowa?

Co się dzieje, gdy zignorujesz wezwanie? Ścieżka od pozwu do egzekucji komorniczej

Ignorowanie przedsądowego wezwania do zapłaty to najgorsza możliwa strategia. Brak reakcji ze strony dłużnika jest dla wierzyciela sygnałem do podjęcia dalszych, bardziej stanowczych kroków. Przedstawię chronologicznie, co może się wydarzyć:

- Złożenie pozwu do sądu: Wierzyciel, mając dowód wysłania wezwania, składa pozew do sądu.

- Uzyskanie nakazu zapłaty lub wyroku: Sąd, po rozpatrzeniu sprawy, wydaje nakaz zapłaty (w postępowaniu upominawczym lub nakazowym) lub wyrok.

- Klauzula wykonalności: Po uprawomocnieniu się nakazu lub wyroku, sąd nadaje mu klauzulę wykonalności, co oznacza, że staje się on tytułem wykonawczym.

- Wszczęcie postępowania egzekucyjnego: Wierzyciel z tytułem wykonawczym może złożyć wniosek do komornika o wszczęcie egzekucji. Komornik ma prawo zająć wynagrodzenie, rachunki bankowe, ruchomości czy nieruchomości dłużnika.

Warto pamiętać, że na każdym etapie tego procesu do długu głównego dochodzą dodatkowe koszty: sądowe (opłaty od pozwu), zastępstwa procesowego (wynagrodzenie prawnika wierzyciela) oraz koszty komornicze. Zignorowanie wezwania do zapłaty to prosta droga do znacznego powiększenia pierwotnego zadłużenia.