Podatek od wynajmu mieszkania w 2026 – kluczowe informacje dla wynajmujących

- Od 2023 roku ryczałt ewidencjonowany to jedyna forma opodatkowania najmu prywatnego.

- Obowiązują dwie stawki: 8,5% do 100 000 zł przychodu i 12,5% od nadwyżki.

- Przychód to kwota otrzymana od najemcy; opłaty za media mogą być wyłączone, jeśli umowa jest precyzyjna.

- Podatek wpłacaj miesięcznie lub kwartalnie na indywidualny mikrorachunek podatkowy.

- Roczne rozliczenie odbywa się na formularzu PIT-28 do 30 kwietnia następnego roku.

- Limit 100 000 zł dotyczy łącznie obojga małżonków posiadających wspólność majątkową.

Podatek od wynajmu w 2026 roku – co musisz wiedzieć jako wynajmujący

Od 2023 roku, a więc również w 2026 roku, zasady opodatkowania najmu prywatnego w Polsce są jednoznaczne: jedyną dostępną formą rozliczenia jest ryczałt od przychodów ewidencjonowanych. Oznacza to, że wynajmujący nie mają już możliwości wyboru skali podatkowej (zasad ogólnych), co było popularną opcją w przeszłości. Co więcej, w ryczałcie nie ma możliwości odliczania kosztów uzyskania przychodu, co jest fundamentalną zmianą, o której każdy właściciel nieruchomości powinien pamiętać. Obowiązują dwie stawki podatkowe: 8,5% od przychodów z najmu do kwoty 100 000 zł rocznie oraz 12,5% od nadwyżki ponad ten próg. Warto podkreślić, że limit 100 000 zł dotyczy łącznie obojga małżonków, jeśli posiadają wspólność majątkową, niezależnie od tego, kto jest stroną umowy najmu. Za przychód z najmu uznaje się kwotę czynszu otrzymywaną od najemcy. Kluczowe jest jednak, aby opłaty za media (takie jak prąd, gaz, woda) były w umowie najmu wyraźnie wyodrębnione i rozliczane przez najemcę osobno, co pozwala na wyłączenie ich z podstawy opodatkowania.

Koniec z wyborem: dlaczego ryczałt to teraz jedyna opcja dla najmu prywatnego

Zmiana przepisów, która weszła w życie od 2023 roku, zakończyła erę swobodnego wyboru formy opodatkowania dla najmu prywatnego. Wcześniej wynajmujący mogli decydować między ryczałtem a skalą podatkową, co dawało elastyczność i często pozwalało na optymalizację obciążeń. Wybierając skalę podatkową, można było odliczać od przychodu szereg kosztów, takich jak raty kredytu hipotecznego, odpisy amortyzacyjne od wartości nieruchomości, czy wydatki na remonty i ulepszenia. Moim zdaniem, ta możliwość była szczególnie korzystna dla osób inwestujących w nieruchomości na wynajem. Obecnie, ryczałt ewidencjonowany jest jedyną opcją dla osób fizycznych wynajmujących nieruchomości poza działalnością gospodarczą. To oznacza, że opodatkowany jest cały przychód, bez możliwości pomniejszenia go o jakiekolwiek koszty. Ta zmiana znacząco wpływa na rentowność najmu, zwłaszcza dla tych, którzy ponoszą wysokie koszty związane z utrzymaniem nieruchomości czy spłatą kredytu.

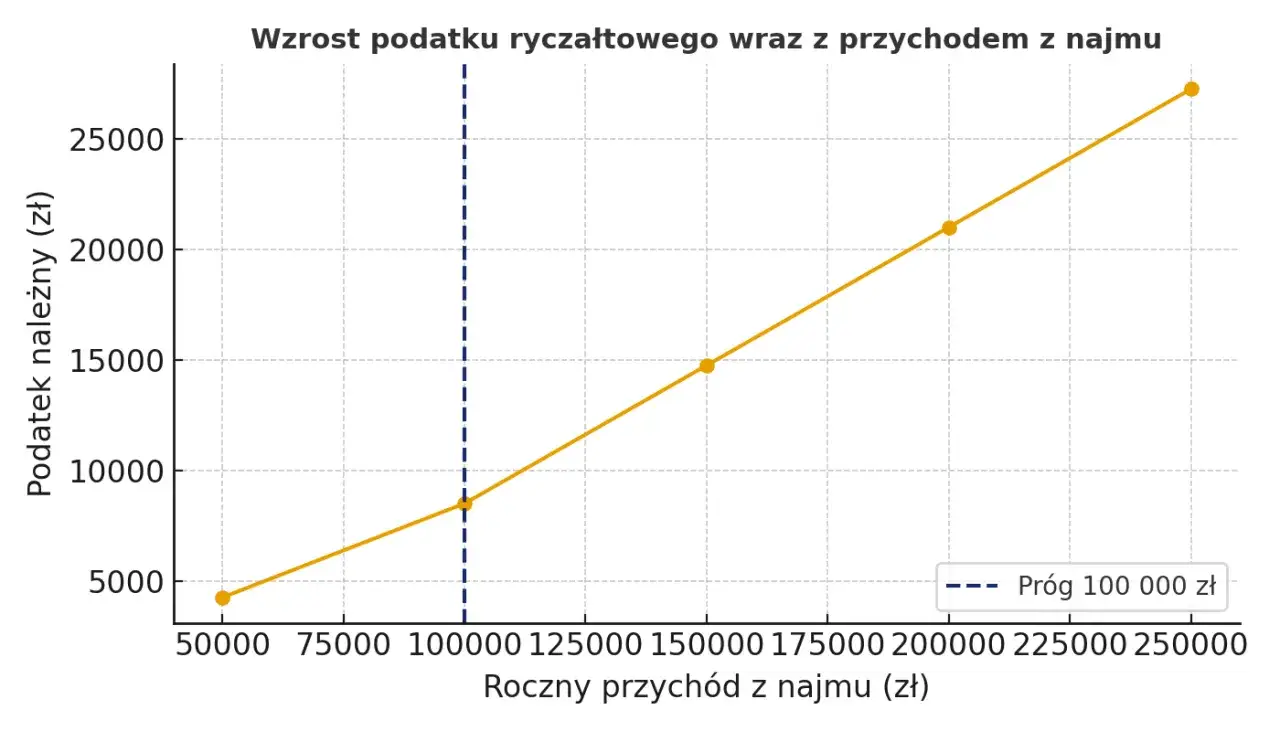

Dwie stawki, jeden próg: Jak działają stawki 8,5% i 12,5% w praktyce

Mechanizm działania stawek ryczałtu jest stosunkowo prosty, ale wymaga uwagi w kontekście rocznego progu przychodów. Do momentu, gdy Twoje roczne przychody z najmu nie przekroczą 100 000 zł, opodatkowane są one stawką 8,5%. Jednak każda złotówka przychodu, która znajdzie się powyżej tego limitu, będzie już objęta wyższą stawką 12,5%. Ważne jest, aby monitorować swoje przychody w ciągu roku, aby w odpowiednim momencie zastosować właściwą stawkę.

Przykład liczbowy: Załóżmy, że Twoje roczne przychody z najmu wyniosły 120 000 zł.- Pierwsze 100 000 zł zostanie opodatkowane stawką 8,5%, co daje 8 500 zł podatku (100 000 zł * 8,5%).

- Pozostałe 20 000 zł (120 000 zł - 100 000 zł) zostanie opodatkowane stawką 12,5%, co daje 2 500 zł podatku (20 000 zł * 12,5%).

- Łączny podatek do zapłaty wyniesie 11 000 zł (8 500 zł + 2 500 zł).

Przychód to nie dochód – kluczowa zasada ryczałtu, która wpływa na Twój portfel

W kontekście ryczałtu od najmu, fundamentalne jest zrozumienie różnicy między przychodem a dochodem. W uproszczeniu, przychód to cała kwota, którą otrzymujesz od najemcy, natomiast dochód to przychód pomniejszony o koszty jego uzyskania. W przypadku ryczałtu od najmu prywatnego, opodatkowany jest właśnie przychód, a nie dochód. Oznacza to, że nie możesz odliczyć żadnych wydatków, takich jak koszty remontów, ubezpieczenia, prowizji pośredników, czy nawet odsetek od kredytu hipotecznego. To jest moim zdaniem największa zmiana i często źródło frustracji dla wynajmujących.

Co wchodzi w skład przychodu z najmu? Przede wszystkim jest to czynsz, czyli kwota ustalona w umowie, którą najemca płaci za korzystanie z nieruchomości. Aby opłaty za media (np. prąd, gaz, woda, ogrzewanie, wywóz śmieci) nie były wliczane do podstawy opodatkowania, umowa najmu musi być skonstruowana w sposób precyzyjny. Powinna ona jasno rozdzielać czynsz od opłat eksploatacyjnych, które najemca pokrywa niezależnie od czynszu, bezpośrednio dostawcom mediów lub na podstawie refakturowania. Brak takiego rozróżnienia może spowodować, że urząd skarbowy potraktuje wszystkie wpłaty od najemcy jako przychód podlegający opodatkowaniu ryczałtem.

Jak legalnie rozpocząć wynajem? Formalności krok po kroku

Rozpoczęcie wynajmu nieruchomości wiąże się z pewnymi formalnościami, choć w przypadku najmu prywatnego są one znacznie uproszczone w porównaniu do prowadzenia działalności gospodarczej. Kluczowe jest zrozumienie, co musisz zrobić, aby działać zgodnie z prawem i uniknąć nieprzyjemności z urzędem skarbowym. Odpowiednia konstrukcja umowy najmu to podstawa, a znajomość zasad dotyczących mikrorachunku podatkowego to gwarancja terminowych i poprawnych wpłat.

Czy trzeba zgłaszać wynajem do urzędu skarbowego? Wyjaśniamy przepisy

Jedno z najczęściej zadawanych pytań przez nowych wynajmujących dotyczy obowiązku zgłaszania faktu rozpoczęcia najmu prywatnego do urzędu skarbowego. W przypadku najmu prywatnego, opodatkowanego ryczałtem ewidencjonowanym, nie ma ogólnego obowiązku zgłaszania samego faktu rozpoczęcia wynajmu do urzędu skarbowego. Nie musisz składać żadnych specjalnych formularzy informujących o tym, że zaczynasz wynajmować mieszkanie. Obowiązek podatkowy powstaje z chwilą uzyskania pierwszego przychodu z najmu, a Ty po prostu zaczynasz odprowadzać ryczałt. Ważne jest jednak, aby pamiętać o terminach pierwszej wpłaty podatku – to jest sygnał dla urzędu, że uzyskujesz przychody z najmu.

Istnieją jednak specyficzne sytuacje, które mogą wymagać dodatkowych formalności. Przykładem jest najem okazjonalny, który wymaga zgłoszenia umowy do urzędu skarbowego w ciągu 14 dni od jej rozpoczęcia. Jednak to zgłoszenie ma na celu zabezpieczenie praw wynajmującego w przypadku eksmisji, a nie jest bezpośrednio związane z rozpoczęciem opodatkowania ryczałtem.

Umowa najmu a podatki: jak zapisy o czynszu i mediach wpływają na wysokość podatku

Prawidłowo skonstruowana umowa najmu to podstawa efektywnego rozliczania podatku od najmu. Jak już wspomniałem, w ryczałcie opodatkowany jest przychód, a nie dochód. Dlatego tak ważne jest, aby w umowie najmu jasno rozdzielić kwotę czynszu od opłat eksploatacyjnych, czyli kosztów mediów. Jeśli umowa nie precyzuje, że najemca pokrywa media osobno, urząd skarbowy może uznać wszystkie wpłaty od najemcy za przychód z najmu, co zwiększy podstawę opodatkowania.

Aby uniknąć takiej sytuacji, w umowie najmu należy zawrzeć zapisy, które wyraźnie wskazują, że:

- Czynsz najmu wynosi określoną kwotę miesięcznie.

- Oprócz czynszu, najemca zobowiązany jest do ponoszenia kosztów eksploatacyjnych (np. opłat za prąd, gaz, wodę, ogrzewanie, wywóz śmieci, internet) na podstawie faktycznego zużycia lub stałych opłat do spółdzielni/wspólnoty, które są refakturowane na najemcę lub opłacane przez niego bezpośrednio dostawcom.

Mikrorachunek podatkowy: Gdzie i jak wpłacać należny podatek

Wpłacanie podatku od najmu odbywa się na indywidualny mikrorachunek podatkowy. To unikalny numer rachunku bankowego, który służy do wpłat wszystkich Twoich podatków (PIT, CIT, VAT) do urzędu skarbowego. Mikrorachunek podatkowy jest stały – nie zmienia się nawet w przypadku zmiany miejsca zamieszkania czy właściwości urzędu skarbowego.Jak go wygenerować? Możesz to zrobić bardzo łatwo na stronie internetowej Ministerstwa Finansów (podatki.gov.pl/mikrorachunek-podatkowy) lub w dowolnym urzędzie skarbowym. Do wygenerowania mikrorachunku potrzebujesz jedynie swojego numeru PESEL (jeśli jesteś osobą fizyczną) lub NIP (jeśli prowadzisz działalność gospodarczą). Przy dokonywaniu przelewu na mikrorachunek podatkowy, upewnij się, że w tytule wpłaty wskazujesz, że jest to podatek od najmu (np. "ryczałt od najmu za miesiąc/kwartał [miesiąc/kwartał] [rok]").

Terminy wpłat to zazwyczaj do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód (dla rozliczeń miesięcznych) lub do 20. dnia miesiąca następującego po kwartale, w którym uzyskałeś przychód (dla rozliczeń kwartalnych). Pamiętaj, że przekroczenie terminu może skutkować naliczeniem odsetek za zwłokę.

Obliczanie i płacenie ryczałtu – praktyczny poradnik

Zrozumienie zasad obliczania i terminowego płacenia ryczałtu jest kluczowe dla każdego wynajmującego. W tej sekcji skupimy się na praktycznych aspektach, które pomogą Ci sprawnie zarządzać swoimi zobowiązaniami podatkowymi. Przedstawię konkretne przykłady, wyjaśnię, jak działa próg 100 000 zł w trakcie roku i kto może skorzystać z kwartalnych wpłat.

Jak obliczyć miesięczny podatek od najmu? Proste przykłady i wzory

Obliczenie miesięcznego podatku od najmu jest stosunkowo proste, o ile pamiętamy o dwóch stawkach ryczałtu i progu 100 000 zł. Podstawowy wzór to: Przychód z najmu w danym miesiącu * Stawka ryczałtu.

Przykład 1: Miesięczny przychód z najmu wynosi 3 000 zł. Twoje dotychczasowe przychody w roku nie przekroczyły 100 000 zł.

- Podatek = 3 000 zł * 8,5% = 255 zł.

- Część przychodu do progu: 3 000 zł (100 000 zł - 97 000 zł z poprzednich miesięcy) * 8,5% = 255 zł.

- Część przychodu powyżej progu: 2 000 zł (5 000 zł - 3 000 zł) * 12,5% = 250 zł.

- Łączny podatek za ten miesiąc = 255 zł + 250 zł = 505 zł.

Pułapka 100 000 zł: co się dzieje, gdy w trakcie roku przekroczysz próg

Próg 100 000 zł to nie jest jednorazowy limit, który dotyczy całego roku podatkowego po jego zakończeniu. Działa on dynamicznie, co oznacza, że musisz go monitorować na bieżąco. Gdy Twoje skumulowane przychody z najmu od początku roku przekroczą 100 000 zł, od tego momentu wszystkie kolejne przychody z najmu będą opodatkowane wyższą stawką 12,5%. Nie ma znaczenia, czy przekroczenie nastąpi w styczniu, czy w grudniu. Stawka zmienia się natychmiast.

Przykład: Do końca sierpnia Twoje przychody wyniosły 95 000 zł. We wrześniu uzyskałeś przychód 7 000 zł.

- Z przychodu wrześniowego, 5 000 zł (100 000 zł - 95 000 zł) zostanie opodatkowane stawką 8,5%.

- Pozostałe 2 000 zł (7 000 zł - 5 000 zł) zostanie opodatkowane stawką 12,5%.

Miesięcznie czy kwartalnie? Kto może skorzystać z rzadszych wpłat podatku

Standardowo, podatek od najmu w formie ryczałtu ewidencjonowanego należy wpłacać miesięcznie. Istnieje jednak możliwość rozliczania się kwartalnie, co jest sporym ułatwieniem dla wielu wynajmujących, ponieważ zmniejsza częstotliwość formalności. Z tej opcji mogą skorzystać podatnicy, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły równowartości 200 000 euro. Jeśli spełniasz ten warunek, możesz wybrać kwartalne rozliczenie. Decyzję o wyborze kwartalnego rozliczania najmu należy zgłosić do urzędu skarbowego w pierwszym zeznaniu PIT-28 za dany rok podatkowy.

Terminy wpłat:

- Miesięczne: do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód.

- Kwartalne: do 20. dnia miesiąca następującego po kwartale, w którym uzyskałeś przychód.

Kalendarz podatnika: terminy wpłat, o których nie możesz zapomnieć

Aby ułatwić Ci orientację w terminach, przygotowałem kalendarz najważniejszych dat związanych z podatkiem od najmu w 2026 roku (dla przychodów z 2025 roku, jeśli rok podatkowy jest rokiem kalendarzowym):

| Termin | Czego dotyczy |

|---|---|

| Do 20 stycznia | Wpłata ryczałtu za grudzień poprzedniego roku (miesięcznie) lub za IV kwartał poprzedniego roku (kwartalnie). |

| Do 20 lutego | Wpłata ryczałtu za styczeń (miesięcznie). |

| Do 20 marca | Wpłata ryczałtu za luty (miesięcznie). |

| Do 20 kwietnia | Wpłata ryczałtu za marzec (miesięcznie) lub za I kwartał (kwartalnie). |

| Do 30 kwietnia | Złożenie rocznej deklaracji PIT-28 za poprzedni rok podatkowy. |

| Do 20 maja | Wpłata ryczałtu za kwiecień (miesięcznie). |

| Do 20 czerwca | Wpłata ryczałtu za maj (miesięcznie). |

| Do 20 lipca | Wpłata ryczałtu za czerwiec (miesięcznie) lub za II kwartał (kwartalnie). |

| Do 20 sierpnia | Wpłata ryczałtu za lipiec (miesięcznie). |

| Do 20 września | Wpłata ryczałtu za sierpień (miesięcznie). |

| Do 20 października | Wpłata ryczałtu za wrzesień (miesięcznie) lub za III kwartał (kwartalnie). |

| Do 20 listopada | Wpłata ryczałtu za październik (miesięcznie). |

| Do 20 grudnia | Wpłata ryczałtu za listopad (miesięcznie). |

Pamiętaj, że terminy te są bardzo ważne i ich przestrzeganie uchroni Cię przed niepotrzebnymi odsetkami i problemami z urzędem skarbowym.

Roczne rozliczenie z fiskusem: wszystko o deklaracji PIT-28

Po zakończeniu roku podatkowego, każdy wynajmujący prywatnie musi złożyć roczną deklarację podatkową. W przypadku najmu opodatkowanego ryczałtem ewidencjonowanym, służy do tego formularz PIT-28. Jest to podsumowanie wszystkich Twoich przychodów z najmu i zapłaconych zaliczek w ciągu roku. Prawidłowe wypełnienie i terminowe złożenie tej deklaracji jest kluczowe, aby zamknąć rok podatkowy bez problemów z fiskusem.

Czym jest PIT-28 i kto musi go złożyć

PIT-28 to zeznanie o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych. Jest to formularz, który służy do rocznego rozliczenia wszystkich przychodów opodatkowanych ryczałtem, w tym również tych z najmu prywatnego. Każda osoba fizyczna, która w danym roku podatkowym uzyskiwała przychody z najmu prywatnego i opłacała z tego tytułu ryczałt, ma obowiązek złożyć PIT-28. Termin na złożenie tej deklaracji to do 30 kwietnia roku następującego po roku podatkowym, którego dotyczy rozliczenie. Jeśli 30 kwietnia wypada w sobotę lub dzień ustawowo wolny od pracy, termin przesuwa się na najbliższy dzień roboczy. Niezłożenie PIT-28 w terminie może skutkować konsekwencjami prawno-skarbowymi.

Jak prawidłowo wypełnić PIT-28 za najem krok po kroku

Wypełnienie PIT-28, choć na pierwszy rzut oka może wydawać się skomplikowane, jest dość intuicyjne, zwłaszcza jeśli korzystasz z systemów do rozliczeń online lub e-Deklaracji. Pamiętaj, że w PIT-28 wykazujesz jedynie przychody i zapłacone kwoty ryczałtu, bez żadnych kosztów. Oto ogólne wskazówki:

- Dane identyfikacyjne: W pierwszej kolejności uzupełnij swoje dane osobowe i identyfikacyjne (PESEL, NIP, adres).

- Źródła przychodów: W sekcji dotyczącej źródeł przychodów wskaż "najem, podnajem, dzierżawa, poddzierżawa lub inne umowy o podobnym charakterze".

- Przychody z najmu: W odpowiednich polach wpisz sumę rocznych przychodów opodatkowanych stawką 8,5% oraz sumę rocznych przychodów opodatkowanych stawką 12,5% (jeśli przekroczyłeś próg 100 000 zł).

- Zapłacony ryczałt: W kolejnych polach podaj sumę ryczałtu zapłaconego w ciągu roku, odpowiednio dla każdej stawki.

- Ulgi i odliczenia: Jeśli przysługują Ci jakiekolwiek ulgi (np. ulga na dzieci, ulga na internet), możesz je odliczyć od przychodu lub podatku. Warto sprawdzić aktualne przepisy w tym zakresie.

- Podatek do zapłaty/nadpłata: System automatycznie obliczy, czy masz niedopłatę, czy nadpłatę podatku.

Zawsze warto skorzystać z programu do rozliczeń podatkowych, który poprowadzi Cię przez proces krok po kroku i sprawdzi poprawność wprowadzonych danych. Jak podaje Krajowa Administracja Skarbowa, coraz więcej Polaków korzysta z e-usług do składania zeznań podatkowych, co znacząco ułatwia proces.

Najczęstsze błędy przy składaniu PIT-28 i jak ich skutecznie unikać

Nawet przy prostym formularzu PIT-28 zdarzają się błędy, które mogą prowadzić do niepotrzebnych komplikacji. Oto najczęstsze z nich i porady, jak ich unikać:

- Błędne wpisanie kwot przychodów lub zapłaconego ryczałtu: Dokładnie sprawdź wszystkie sumy. Najlepiej prowadzić ewidencję przychodów na bieżąco, aby na koniec roku mieć gotowe dane.

- Pomylenie stawek ryczałtu: Upewnij się, że prawidłowo zastosowałeś stawki 8,5% i 12,5%, zwłaszcza jeśli przekroczyłeś próg 100 000 zł w trakcie roku.

- Niezłożenie deklaracji w terminie: To jeden z najpoważniejszych błędów. Zawsze pilnuj terminu 30 kwietnia. Jeśli wiesz, że nie zdążysz, możesz złożyć tzw. czynny żal, informując urząd o przyczynach opóźnienia i zobowiązując się do jak najszybszego złożenia deklaracji.

- Błędne dane identyfikacyjne: Sprawdź PESEL/NIP oraz inne dane osobowe. Błąd w tych danych może spowodować, że deklaracja nie zostanie prawidłowo przypisana do Ciebie.

- Niedopłata podatku: Jeśli z rozliczenia wynika niedopłata, pamiętaj, aby uregulować ją w terminie złożenia PIT-28.

Unikanie tych błędów to przede wszystkim kwestia dokładności i terminowości. Prowadzenie rzetelnej ewidencji przychodów przez cały rok znacząco ułatwia roczne rozliczenie.

Wynajem w małżeństwie – jak wspólnie i korzystnie rozliczyć podatek

Rozliczanie podatku od najmu w przypadku małżeństw z wspólnym majątkiem ma swoją specyfikę, którą warto znać. Szczególnie istotna jest kwestia limitu 100 000 zł oraz możliwość złożenia oświadczenia o opodatkowaniu całości przychodów przez jednego z małżonków. Zrozumienie tych zasad może pomóc w uproszczeniu rozliczeń.

Limit 100 000 zł dla małżonków: czy jest podwójny? Rozwiewamy wątpliwości

To bardzo ważne pytanie, które często budzi wątpliwości. W przypadku małżonków posiadających wspólność majątkową, limit 100 000 zł, powyżej którego stosuje się wyższą stawkę ryczałtu (12,5%), jest limitem wspólnym, a nie podwójnym. Oznacza to, że niezależnie od tego, czy umowa najmu jest zawarta na oboje małżonków, czy tylko na jednego z nich, ich łączne przychody z najmu prywatnego są sumowane do tego limitu. Nie ma możliwości, aby każdy z małżonków korzystał z własnego limitu 100 000 zł. Przykładowo, jeśli małżeństwo uzyskuje łącznie 150 000 zł przychodu z najmu, pierwsze 100 000 zł będzie opodatkowane stawką 8,5%, a pozostałe 50 000 zł stawką 12,5%.

Jak złożyć oświadczenie o opodatkowaniu całości przychodów przez jednego małżonka

Małżonkowie posiadający wspólność majątkową mają możliwość złożenia w urzędzie skarbowym oświadczenia o opodatkowaniu całości przychodów z najmu przez jednego z nich. Takie oświadczenie jest bardzo praktyczne, ponieważ upraszcza rozliczenia – tylko jeden małżonek musi składać deklarację PIT-28 i dokonywać wpłat ryczałtu. Oświadczenie to składa się do naczelnika urzędu skarbowego właściwego dla miejsca zamieszkania małżonka, który będzie rozliczał całość przychodów. Należy je złożyć do 20. dnia miesiąca następującego po miesiącu, w którym został osiągnięty pierwszy przychód z najmu w danym roku podatkowym, albo do końca roku podatkowego, jeśli pierwszy przychód został osiągnięty w grudniu. Raz złożone oświadczenie obowiązuje w kolejnych latach podatkowych, chyba że zostanie wycofane. To wygodne rozwiązanie, które eliminuje konieczność podwójnych rozliczeń.

Rozdzielność majątkowa a podatek od najmu – jakie zasady obowiązują

Sytuacja wygląda inaczej w przypadku małżonków, którzy posiadają rozdzielność majątkową (tzw. intercyzę). W takim przypadku, każdy z małżonków jest traktowany jako odrębny podatnik. Oznacza to, że każdy z nich rozlicza swoje przychody z najmu niezależnie. Co za tym idzie, limit 100 000 zł dotyczy każdego z nich osobno. Jeśli więc oboje małżonkowie uzyskują przychody z najmu, każdy z nich może skorzystać z progu 100 000 zł opodatkowanego stawką 8,5%. To istotna różnica w porównaniu do małżeństw ze wspólnością majątkową i może mieć wpływ na strategię wynajmu i rozliczeń.

Najem prywatny czy działalność gospodarcza? Kiedy warto założyć firmę

Decyzja o tym, czy wynajmować nieruchomości w ramach najmu prywatnego, czy też prowadzić to jako działalność gospodarczą, jest jedną z kluczowych dla każdego inwestora. Granica między tymi dwoma formami bywa płynna, a konsekwencje podatkowe i formalne są znaczące. W tej sekcji przeanalizujemy, kiedy wynajem przestaje być "prywatny" i kiedy warto rozważyć założenie firmy, aby optymalizować swoje rozliczenia.

Kiedy wynajem kilku mieszkań przestaje być "prywatny"? Sygnały dla urzędu skarbowego

Choć przepisy nie określają jasno liczby nieruchomości, od której najem przestaje być prywatny, urząd skarbowy może zakwestionować prywatny charakter najmu, jeśli zauważy pewne sygnały świadczące o zorganizowanym i ciągłym charakterze działań. Są to m.in.:

- Wynajem wielu nieruchomości: Chociaż nie ma konkretnej liczby, wynajem trzech, czterech czy więcej mieszkań może być uznany za działalność gospodarczą, zwłaszcza jeśli towarzyszą temu inne działania.

- Aktywna promocja i reklama: Jeśli regularnie ogłaszasz się w wielu miejscach, korzystasz z profesjonalnych pośredników, a Twoje działania marketingowe są szeroko zakrojone.

- Zatrudnianie pracowników lub zlecanie usług: Jeśli masz osoby zajmujące się obsługą najmu (sprzątanie, drobne naprawy, kontakt z najemcami), to również może wskazywać na zorganizowany charakter.

- Ciągłość i powtarzalność działań: Jeśli wynajem jest Twoim głównym źródłem utrzymania lub prowadzisz go w sposób ciągły, z zamiarem osiągania zysku w dłuższej perspektywie, a nie okazjonalnie.

- Profesjonalne zarządzanie: Korzystanie z systemów do zarządzania najmem, prowadzenie rozbudowanej dokumentacji, świadczenie dodatkowych usług najemcom.

Granica jest płynna i zależy od interpretacji organów podatkowych. Zawsze warto skonsultować swoją sytuację z doradcą podatkowym, jeśli masz wątpliwości, aby uniknąć ryzyka przekwalifikowania najmu na działalność gospodarczą, co może wiązać się z koniecznością dopłaty podatku i odsetek.

Plusy i minusy firmy: koszty, ZUS i inne formy opodatkowania (skala, podatek liniowy)

Prowadzenie najmu w ramach działalności gospodarczej wiąże się zarówno z korzyściami, jak i dodatkowymi obowiązkami. Poniżej przedstawiam porównanie:

| Aspekt | Najem prywatny (ryczałt) | Najem w ramach działalności gospodarczej |

|---|---|---|

| Forma opodatkowania | Ryczałt ewidencjonowany (8,5% / 12,5%) | Skala podatkowa (12% / 32%), podatek liniowy (19%), ryczałt (8,5% / 12,5%) |

| Odliczanie kosztów | Brak możliwości odliczania kosztów | Możliwość odliczania kosztów (remonty, amortyzacja, odsetki od kredytu, ubezpieczenie, wyposażenie itp.) |

| Składki ZUS | Brak składek ZUS | Obowiązek płacenia składek ZUS (społeczne, zdrowotne) |

| Biurokracja | Minimalna (ewidencja przychodów, PIT-28) | Większa (rejestracja firmy, księgowość, deklaracje VAT/PIT) |

| Amortyzacja | Brak | Możliwość amortyzacji nieruchomości |

| Rozliczenie VAT | Zazwyczaj zwolnienie z VAT | Możliwość bycia VAT-owcem (odliczenie VAT od zakupów) |

Wybór formy zależy od indywidualnej sytuacji, skali działalności i ponoszonych kosztów. Dla osób z wysokimi kosztami i wieloma nieruchomościami, działalność gospodarcza może być bardziej opłacalna, mimo dodatkowych obowiązków.

Przeczytaj również: Poświadczenie dziedziczenia u notariusza: opłaty, VAT, jak uniknąć podatku.

Amortyzacja i remonty – czy w działalności gospodarczej odliczysz koszty, których nie ma w ryczałcie

Jedną z największych przewag prowadzenia najmu w ramach działalności gospodarczej jest możliwość odliczania kosztów uzyskania przychodu, czego całkowicie brakuje w ryczałcie od najmu prywatnego. To sprawia, że dla wielu inwestorów z dużymi wydatkami, forma działalności gospodarczej jest znacznie bardziej atrakcyjna.

W działalności gospodarczej możesz odliczyć takie koszty jak:

- Amortyzacja nieruchomości: To rozłożone w czasie zużycie wartości nieruchomości. Dzięki amortyzacji możesz co roku pomniejszać swój dochód o określoną kwotę, co bezpośrednio przekłada się na niższy podatek. Stawki amortyzacji zależą od rodzaju nieruchomości i jej stanu.

- Koszty remontów i ulepszeń: Wszystkie wydatki poniesione na remonty, modernizacje, czy ulepszenia nieruchomości przeznaczonej na wynajem mogą być zaliczone do kosztów uzyskania przychodu. W najmie prywatnym, nawet generalny remont nie obniży Twojego podatku.

- Odsetki od kredytu hipotecznego: Jeśli nieruchomość jest finansowana kredytem, odsetki od tego kredytu mogą być kosztem w działalności gospodarczej.

- Ubezpieczenie nieruchomości: Polisa ubezpieczeniowa na wynajmowaną nieruchomość to również koszt.

- Wyposażenie i umeblowanie: Zakup mebli, sprzętu AGD, a nawet drobnych elementów wyposażenia, może być kosztem.

- Opłaty za media: Jeśli to Ty jako właściciel ponosisz opłaty za media, a następnie refakturujesz je na najemcę, w działalności gospodarczej możesz je zaliczyć do kosztów.

- Koszty obsługi: Prowizje dla agencji nieruchomości, opłaty za ogłoszenia, koszty księgowości – wszystko to obniża podstawę opodatkowania.