W dzisiejszym dynamicznym świecie finansów, zrozumienie podstaw podatku dochodowego jest absolutnie kluczowe dla każdego – zarówno dla pracownika, jak i przedsiębiorcy. Nie jest to jedynie obowiązek, ale także szansa na świadome zarządzanie swoimi finansami i optymalizację obciążeń. Ten artykuł to kompleksowy przewodnik po podatku dochodowym w Polsce, stworzony z myślą o każdym, kto chce zrozumieć swoje obowiązki podatkowe i efektywnie zarządzać finansami. Znajdziesz tu aktualne informacje na temat stawek, progów, terminów oraz dostępnych ulg, które pomogą Ci zoptymalizować rozliczenie PIT za 2025 rok.

Podatek dochodowy w Polsce – kluczowe informacje na 2026 rok

- Podatek dochodowy dzieli się na PIT (osoby fizyczne) i CIT (osoby prawne), a jego wysokość zależy od osiągniętego dochodu.

- Skala podatkowa obejmuje progi 12% (do 120 000 zł) i 32% (powyżej tej kwoty).

- Kwota wolna od podatku wynosi 30 000 zł, a kwota zmniejszająca podatek to 3 600 zł rocznie.

- Przedsiębiorcy mogą wybrać opodatkowanie na zasadach ogólnych, podatek liniowy lub ryczałt od przychodów ewidencjonowanych.

- Termin rozliczenia rocznego PIT za 2025 rok upływa 30 kwietnia 2026 roku.

- Dostępne są liczne ulgi i odliczenia, takie jak ulga na dziecko, rehabilitacyjna czy internetowa.

Podatek dochodowy – czym jest i kogo w Polsce obowiązuje?

Podatek dochodowy stanowi jeden z filarów systemu finansowego każdego nowoczesnego państwa. Jest to mechanizm, dzięki któremu państwo gromadzi środki niezbędne do finansowania usług publicznych, takich jak edukacja, służba zdrowia, infrastruktura czy bezpieczeństwo. Zrozumienie jego podstaw jest więc nie tylko kwestią zgodności z prawem, ale również świadomości obywatelskiej, pozwalającej na lepsze zarządzanie własnymi finansami i planowanie przyszłości.Definicja podatku dochodowego: Co musisz wiedzieć na start?

Podatek dochodowy to obowiązkowe świadczenie pieniężne na rzecz państwa, którego wysokość zależy od uzyskanego dochodu. W praktyce oznacza to, że każda osoba fizyczna lub prawna, która osiąga dochody, jest zobowiązana do oddania pewnej ich części na rzecz budżetu państwa. Jest to uniwersalna zasada, która ma na celu sprawiedliwe rozłożenie ciężarów finansowych w społeczeństwie, bazując na zdolnościach zarobkowych poszczególnych podmiotów.

PIT vs. CIT: Kluczowa różnica, którą warto znać

W polskim systemie podatkowym rozróżniamy dwa główne rodzaje podatku dochodowego, w zależności od podmiotu, który go płaci. Jest to Podatek Dochodowy od Osób Fizycznych (PIT) oraz Podatek Dochodowy od Osób Prawnych (CIT). PIT, czyli Personal Income Tax, dotyczy wszystkich osób fizycznych – pracowników, przedsiębiorców prowadzących jednoosobową działalność gospodarczą, osób uzyskujących dochody z najmu czy umów cywilnoprawnych. Z kolei CIT, czyli Corporate Income Tax, jest podatkiem płaconym przez osoby prawne, takie jak spółki z ograniczoną odpowiedzialnością, spółki akcyjne czy fundacje. Kluczowa różnica leży zatem w naturze podatnika: PIT obejmuje dochody ludzi, a CIT dochody organizacji i firm.

Kto jest zobowiązany do płacenia podatku dochodowego w Polsce?

Zobowiązanie do płacenia podatku dochodowego w Polsce ma charakter powszechny. Obejmuje ono przede wszystkim rezydentów podatkowych, czyli osoby fizyczne, które mają w Polsce centrum interesów życiowych (osobistych lub gospodarczych) lub przebywają na terytorium Polski dłużej niż 183 dni w roku podatkowym. Rezydenci podlegają nieograniczonemu obowiązkowi podatkowemu, co oznacza, że rozliczają się z wszystkich swoich dochodów, niezależnie od miejsca ich uzyskania. Obowiązek ten dotyczy również nierezydentów, czyli osób, które nie spełniają kryteriów rezydencji, ale osiągają dochody na terytorium Polski. W ich przypadku opodatkowaniu podlegają wyłącznie dochody uzyskane w Polsce, zgodnie z zasadami ograniczanego obowiązku podatkowego. Przedsiębiorcy, niezależnie od formy prawnej, również są objęci obowiązkiem podatkowym, choć zasady rozliczeń mogą się różnić w zależności od wybranej formy opodatkowania.

Progi, stawki i kwoty: Najważniejsze liczby w podatku dochodowym na 2026 rok

Aby prawidłowo rozliczyć się z urzędem skarbowym i efektywnie planować swoje finanse, niezbędne jest zrozumienie kluczowych liczb i mechanizmów, które determinują wysokość naszego zobowiązania podatkowego. Poznajmy progi, stawki i kwoty, które będą obowiązywać w rozliczeniu za 2025 rok, składanym w 2026 roku.

Skala podatkowa w praktyce: Jak działają progi 12% i 32%?

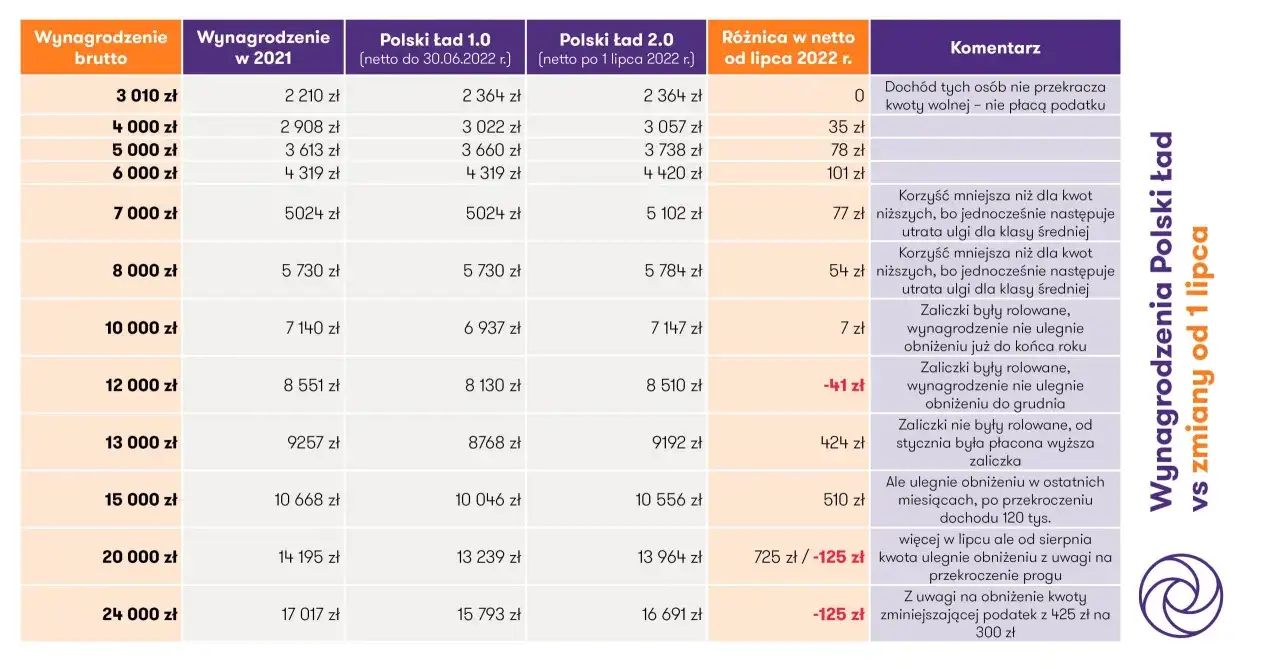

Podstawową formą opodatkowania dochodów osób fizycznych w Polsce jest skala podatkowa, która charakteryzuje się progresywnością – im wyższe dochody, tym wyższy procent podatku płacimy od ich części. W rozliczeniu za 2025 rok (składanym w 2026 roku) obowiązują dwa progi podatkowe. Pierwszy próg to stawka 12% dla podstawy opodatkowania do 120 000 zł. Oznacza to, że od dochodów mieszczących się w tym przedziale zapłacimy 12% podatku. Jeśli nasze dochody przekroczą tę kwotę, od nadwyżki ponad 120 000 zł zastosowana zostanie wyższa stawka – 32%. Ważne jest, aby pamiętać, że wyższa stawka dotyczy tylko tej części dochodu, która przekracza pierwszy próg, a nie całego dochodu. Na przykład, jeśli Twój dochód wyniesie 150 000 zł, podatek obliczysz następująco: 12% od 120 000 zł oraz 32% od 30 000 zł (150 000 zł - 120 000 zł). Według danych Podatnik.info, zrozumienie tych progów jest fundamentalne dla każdego podatnika.

| Próg podatkowy | Podstawa opodatkowania | Stawka podatku |

|---|---|---|

| I | Do 120 000 zł | 12% |

| II | Powyżej 120 000 zł | 32% od nadwyżki |

Kwota wolna od podatku – ile wynosi i co dokładnie oznacza dla Twojego portfela?

Kwota wolna od podatku to jeden z najważniejszych elementów systemu podatkowego, który bezpośrednio wpływa na wysokość naszego zobowiązania. W Polsce, w rozliczeniu za 2025 rok, kwota wolna od podatku wynosi 30 000 zł. Oznacza to, że jeśli Twój roczny dochód nie przekroczy tej kwoty, nie zapłacisz od niego podatku dochodowego. Jest to szczególnie korzystne dla osób o niższych zarobkach, ponieważ pozwala im zachować większą część swoich dochodów. W praktyce, kwota wolna od podatku zmniejsza podstawę opodatkowania, a co za tym idzie – faktyczne obciążenie podatkowe.

Czym jest kwota zmniejszająca podatek i jak wpływa na Twoje miesięczne wynagrodzenie?

Kwota zmniejszająca podatek to kolejny mechanizm, który ma na celu obniżenie faktycznego zobowiązania podatkowego. W rozliczeniu za 2025 rok wynosi ona 3 600 zł rocznie. Jest to kwota, o którą bezpośrednio zmniejsza się obliczony podatek. W przypadku pracowników, kwota ta jest często uwzględniana już przy obliczaniu miesięcznych zaliczek na podatek dochodowy, co przekłada się na wyższe wynagrodzenie netto. Pracodawcy mogą stosować miesięczną kwotę zmniejszającą podatek w wysokości 300 zł, co oznacza, że co miesiąc płacimy mniejszą zaliczkę. Dzięki temu, zamiast czekać na zwrot podatku w rozliczeniu rocznym, część tych środków otrzymujemy na bieżąco, co pozytywnie wpływa na naszą płynność finansową.

Koszty uzyskania przychodu: Co możesz odliczyć, by zmniejszyć podstawę opodatkowania?

Koszty uzyskania przychodu (KUP) to wydatki, które ponosimy w celu osiągnięcia, zachowania lub zabezpieczenia źródła przychodów. Są one niezwykle ważne, ponieważ zmniejszają podstawę opodatkowania, a co za tym idzie – wysokość podatku do zapłacenia. Dla pracowników, najczęściej spotykane KUP to standardowe koszty pracownicze, które są zryczałtowane i zależą od miejsca zamieszkania (miejscowość zatrudnienia vs. inna miejscowość). Przedsiębiorcy mają znacznie szersze możliwości odliczania kosztów, mogą zaliczyć do nich m.in. wydatki na zakup towarów i usług niezbędnych do prowadzenia działalności, wynajem biura, amortyzację środków trwałych czy koszty reklamy. Ważne jest, aby pamiętać, że wydatki te muszą być odpowiednio udokumentowane i mieć związek z uzyskiwanym przychodem.

Formy opodatkowania dla przedsiębiorców – która będzie dla Ciebie najkorzystniejsza?

Wybór odpowiedniej formy opodatkowania to jedna z najważniejszych decyzji, jaką musi podjąć każdy przedsiębiorca. Ma ona bezpośredni wpływ na wysokość płaconych podatków, sposób rozliczania się z urzędem skarbowym, a także na dostępność ulg i odliczeń. Dobrze dobrana forma opodatkowania może znacząco przyczynić się do optymalizacji podatkowej i zwiększenia rentowności działalności.Zasady ogólne (skala podatkowa): Kiedy to standardowe rozwiązanie jest najlepsze?

Zasady ogólne, czyli opodatkowanie według skali podatkowej, to domyślna forma opodatkowania dla przedsiębiorców, którzy nie wybrali innej opcji. Charakteryzuje się ona zastosowaniem progów podatkowych (12% i 32%) oraz możliwością odliczania kosztów uzyskania przychodu. Jest to rozwiązanie korzystne dla przedsiębiorców, którzy osiągają niższe dochody (zwłaszcza poniżej 120 000 zł rocznie) oraz ponoszą znaczne koszty związane z prowadzeniem działalności. Dodatkowo, przedsiębiorcy rozliczający się na zasadach ogólnych mogą korzystać z większości ulg podatkowych, w tym z kwoty wolnej od podatku, co czyni tę formę elastyczną i często najbardziej opłacalną dla początkujących firm lub tych o zmiennych dochodach.

Podatek liniowy 19%: Dla kogo stała stawka to strzał w dziesiątkę?

Podatek liniowy to alternatywa dla zasad ogólnych, charakteryzująca się stałą stawką podatku wynoszącą 19%, niezależnie od wysokości osiągniętego dochodu. Ta forma opodatkowania jest atrakcyjna przede wszystkim dla przedsiębiorców, którzy osiągają wysokie dochody, przekraczające pierwszy próg skali podatkowej (120 000 zł). Dzięki stałej stawce, nie muszą obawiać się wejścia w wyższy próg podatkowy. Należy jednak pamiętać, że podatek liniowy wiąże się z pewnymi ograniczeniami: przedsiębiorca nie może korzystać z kwoty wolnej od podatku, a także ma ograniczony dostęp do wielu ulg podatkowych (np. ulgi na dziecko czy wspólnego rozliczenia z małżonkiem). Mimo to, dla wielu dynamicznie rozwijających się firm, stabilna i niższa stawka od wysokich dochodów jest bardzo korzystna.

Ryczałt od przychodów ewidencjonowanych: Uproszczone zasady, ale nie dla każdego

Ryczałt od przychodów ewidencjonowanych to forma opodatkowania, która cechuje się uproszczonymi zasadami rozliczania. Podatek płaci się od przychodu, a nie od dochodu, co oznacza, że nie ma możliwości odliczania kosztów uzyskania przychodu. Stawki ryczałtu są zróżnicowane i zależą od rodzaju prowadzonej działalności (np. 2%, 3%, 5.5%, 8.5%, 12%, 14%, 15%, 17%). Jest to rozwiązanie korzystne dla przedsiębiorców, którzy osiągają wysokie marże i ponoszą niewielkie koszty prowadzenia działalności. Ryczałt jest często wybierany przez osoby świadczące usługi, takie jak programiści, graficy czy copywriterzy. Należy jednak dokładnie przeanalizować, czy brak możliwości odliczenia kosztów nie sprawi, że podatek będzie wyższy niż na zasadach ogólnych lub podatku liniowym.

| Cecha | Zasady ogólne (skala podatkowa) | Podatek liniowy | Ryczałt od przychodów ewidencjonowanych |

|---|---|---|---|

| Stawka podatku | 12% i 32% | 19% | Zależna od rodzaju działalności |

| Odliczenie kosztów | Tak | Tak | Nie |

| Kwota wolna od podatku | Tak | Nie | Nie |

| Ulgi podatkowe | Większość | Ograniczone | Ograniczone |

| Składka zdrowotna | Procent od dochodu | Procent od dochodu | Zależna od przychodu |

Twoja mapa do oszczędności: Najważniejsze ulgi i odliczenia, z których możesz skorzystać

Poza podstawowymi zasadami opodatkowania, polski system podatkowy oferuje szereg ulg i odliczeń, które mogą znacząco zmniejszyć wysokość Twojego podatku dochodowego, a nawet zwiększyć kwotę zwrotu. Znajomość i umiejętne wykorzystanie tych możliwości to klucz do efektywnego zarządzania własnymi finansami. Przyjrzyjmy się najważniejszym z nich.

Ulga na dziecko (prorodzinna): Krok po kroku, jak odliczyć i ile zyskać?

Ulga na dziecko, zwana również ulgą prorodzinną, to jedno z najpopularniejszych odliczeń, które wspiera rodziny. Przysługuje ona rodzicom, opiekunom prawnym lub rodzinom zastępczym, którzy wychowują dzieci. Wysokość odliczenia zależy od liczby dzieci: im więcej dzieci, tym wyższa kwota. Na przykład, za pierwsze i drugie dziecko przysługuje odliczenie w wysokości 92,67 zł miesięcznie (1 112,04 zł rocznie na każde), za trzecie dziecko 166,67 zł miesięcznie (2 000,04 zł rocznie), a za czwarte i każde kolejne dziecko 225 zł miesięcznie (2 700 zł rocznie). Istnieją również limity dochodowe dla rodziców wychowujących jedno dziecko, natomiast w przypadku dwójki i więcej dzieci, limit dochodowy nie obowiązuje. Aby skorzystać z ulgi, należy spełnić określone warunki, takie jak wiek dziecka (do 18. roku życia lub do 25. roku życia w przypadku kontynuowania nauki) oraz brak osiągania przez dziecko zbyt wysokich dochodów. Odliczenia dokonuje się w zeznaniu rocznym PIT, najczęściej na formularzu PIT/O.

Ulga na internet: Jak odzyskać część pieniędzy za domową sieć?

Ulga na internet to doskonała okazja, by odzyskać część wydatków poniesionych na dostęp do sieci. Możesz odliczyć faktycznie poniesione wydatki na internet, jednak nie więcej niż 760 zł rocznie. Co ważne, z ulgi tej można skorzystać w dwóch kolejno po sobie następujących latach podatkowych. Aby móc skorzystać z ulgi, musisz posiadać faktury lub inne dowody wpłaty, które potwierdzają poniesione wydatki. Kluczowe jest również to, że z ulgi można skorzystać tylko wtedy, gdy wcześniej nie korzystało się z niej przez więcej niż dwa lata. Jest to więc ulga przeznaczona dla nowych użytkowników lub tych, którzy mieli przerwę w jej stosowaniu.

Ulga rehabilitacyjna: Kto i na jakich zasadach może z niej skorzystać?

Ulga rehabilitacyjna to ważne wsparcie dla osób niepełnosprawnych oraz dla tych, którzy utrzymują osoby niepełnosprawne. Pozwala ona odliczyć od dochodu wydatki związane z rehabilitacją oraz ułatwiające wykonywanie czynności życiowych. Do wydatków kwalifikujących się do odliczenia zaliczamy m.in. zakup leków (po przekroczeniu określonego limitu), sprzętu rehabilitacyjnego, opłacenie przewodników dla osób niewidomych, adaptację mieszkań do potrzeb osób niepełnosprawnych, a także opłaty za pobyt na turnusach rehabilitacyjnych. Warunkiem skorzystania z ulgi jest posiadanie odpowiedniego orzeczenia o niepełnosprawności oraz dokumentowanie poniesionych wydatków.

Ulga termomodernizacyjna: Jak obniżyć podatek, inwestując w ocieplenie domu?

Ulga termomodernizacyjna to zachęta dla właścicieli i współwłaścicieli jednorodzinnych budynków mieszkalnych do inwestowania w poprawę efektywności energetycznej swoich domów. Dzięki niej można odliczyć od podstawy opodatkowania wydatki poniesione na przedsięwzięcia termomodernizacyjne, takie jak ocieplenie budynku, wymiana okien, drzwi, czy montaż odnawialnych źródeł energii (np. paneli fotowoltaicznych). Maksymalna kwota odliczenia wynosi 53 000 zł na jednego podatnika. Warunkiem jest, aby przedsięwzięcie zostało zakończone w ciągu 3 lat od końca roku, w którym poniesiono pierwszy wydatek. Jest to doskonała okazja, by nie tylko zmniejszyć rachunki za ogrzewanie, ale także obniżyć swoje zobowiązanie podatkowe.

Darowizny i IKZE: Poznaj mniej oczywiste sposoby na niższy podatek

Poza najpopularniejszymi ulgami, istnieją również inne sposoby na zmniejszenie podatku, takie jak odliczenie darowizn oraz wpłat na Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE). Możesz odliczyć darowizny przekazane na cele pożytku publicznego, kultu religijnego, a także darowizny krwi (w wysokości ekwiwalentu pieniężnego). Istnieją jednak limity tych odliczeń – zazwyczaj do 6% dochodu. Wpłaty na IKZE to z kolei sposób na budowanie kapitału na emeryturę, jednocześnie zmniejszając bieżący podatek. Kwoty wpłacone na IKZE w danym roku podatkowym można odliczyć od podstawy opodatkowania. Maksymalna wysokość wpłat na IKZE jest co roku ustalana i ogłaszana przez Ministerstwo Finansów. To rozwiązanie łączy w sobie korzyści podatkowe z długoterminowym planowaniem finansowym.

Roczne rozliczenie PIT bez tajemnic: Terminy, formularze i procedury

Roczne rozliczenie podatku dochodowego to obowiązek każdego podatnika, ale także moment, w którym możemy skorygować swoje zaliczki i skorzystać z przysługujących nam ulg. Aby uniknąć stresu i ewentualnych konsekwencji, warto poznać kluczowe terminy, odpowiednie formularze oraz dostępne procedury.

Do kiedy należy złożyć zeznanie za 2025 rok? Kluczowe daty, których nie można przegapić

Najważniejszą datą w kalendarzu każdego podatnika jest termin złożenia rocznego zeznania podatkowego. Dla rozliczenia za 2025 rok, ostateczny termin na złożenie PIT upływa 30 kwietnia 2026 roku. Ważne jest, aby pamiętać o tej dacie, ponieważ niedotrzymanie terminu może skutkować konsekwencjami prawnymi, takimi jak kary finansowe czy odsetki za zwłokę. Warto zaznaczyć, że według danych Podatnik.info, termin ten jest stały i niezmienny od lat, co pozwala na wcześniejsze przygotowanie się do rozliczenia. Jeśli 30 kwietnia wypada w dzień wolny od pracy, termin przesuwa się na najbliższy dzień roboczy. Punktualność to podstawa spokojnego rozliczenia.

PIT-37, PIT-36 czy PIT-28? Jak wybrać właściwy formularz dla siebie?

Wybór odpowiedniego formularza PIT jest kluczowy dla prawidłowego rozliczenia. Najczęściej spotykane formularze to:

- PIT-37: Jest to najpopularniejszy formularz, przeznaczony dla osób, które uzyskiwały przychody wyłącznie za pośrednictwem płatników (np. pracodawców, zleceniodawców) i nie prowadziły działalności gospodarczej opodatkowanej na zasadach ogólnych. Dotyczy on dochodów ze stosunku pracy, umów zlecenia, umów o dzieło, emerytur czy rent.

- PIT-36: Ten formularz jest przeznaczony dla osób, które prowadziły działalność gospodarczą opodatkowaną na zasadach ogólnych, uzyskiwały przychody z najmu, dzierżawy lub innych źródeł, od których nie pobrano zaliczek w ciągu roku.

- PIT-28: Jest to formularz dla podatników rozliczających się ryczałtem od przychodów ewidencjonowanych (np. z działalności gospodarczej, najmu).

Wybór formularza zależy więc od źródeł Twoich dochodów i wybranej formy opodatkowania. W razie wątpliwości zawsze warto skonsultować się z doradcą podatkowym lub skorzystać z dostępnych narzędzi online, które pomogą wskazać właściwy formularz.

Twój e-PIT: Jak najszybciej i najprościej rozliczyć się z urzędem skarbowym?

Usługa Twój e-PIT to rewolucyjne udogodnienie wprowadzone przez Krajową Administrację Skarbową, które znacząco upraszcza proces rozliczenia podatkowego. W rozliczeniu za 2025 rok, usługa ta zostanie udostępniona podatnikom 15 lutego 2026 roku. Polega ona na tym, że Ministerstwo Finansów przygotowuje wstępnie wypełnione zeznanie podatkowe na podstawie danych otrzymanych od płatników (np. PIT-11 od pracodawcy). Podatnik może zalogować się do usługi za pośrednictwem Portalu Podatkowego, sprawdzić poprawność danych, wprowadzić ewentualne ulgi i odliczenia, a następnie zaakceptować i wysłać zeznanie. Jeśli podatnik nic nie zrobi do 30 kwietnia, jego wstępnie wypełnione zeznanie zostanie automatycznie zaakceptowane. To szybkie, proste i bezpieczne rozwiązanie, które minimalizuje ryzyko błędów i oszczędza czas.

Przeczytaj również: Urlop macierzyński: zdalnie i bez stresu? Sprawdź, jak złożyć wniosek!

Najczęstsze błędy przy wypełnianiu PIT – sprawdź, jak ich uniknąć i spać spokojnie

Mimo dostępnych ułatwień, podczas wypełniania zeznań PIT wciąż zdarzają się błędy. Do najczęstszych należą: błędne dane osobowe (np. numer PESEL, NIP), pomyłki w obliczeniach (zwłaszcza przy ręcznym wprowadzaniu danych), brak załączników (np. PIT/O do ulg), nieprawidłowe zastosowanie ulg i odliczeń (np. skorzystanie z ulgi, która nam nie przysługuje lub przekroczenie limitów), a także niezgodność danych z PIT-11 (informacja od płatnika). Aby ich uniknąć, zawsze dokładnie weryfikuj wszystkie dane, korzystaj z usługi Twój e-PIT lub z zaufanych programów do rozliczeń, które automatycznie sprawdzają poprawność wprowadzonych informacji. W razie wątpliwości, nie wahaj się skorzystać z pomocy infolinii Krajowej Informacji Skarbowej lub doradcy podatkowego. Pamiętaj, że prawidłowe rozliczenie to gwarancja spokoju i uniknięcia niepotrzebnych problemów z urzędem skarbowym.