W praktyce podatek od nieruchomości jest jedną z tych danin, które najłatwiej przeoczyć przy zakupie, sprzedaży albo remoncie. Najczęściej rozbijam ten temat na cztery pytania: kto płaci, od kiedy liczyć obowiązek, jak policzyć kwotę i czy da się zastosować zwolnienie. W tym tekście porządkuję właśnie te elementy, bez prawniczego szumu, ale z liczbami, które naprawdę się przydają.

Najważniejsze zasady, które trzeba znać od razu

- To lokalna danina pobierana przez gminę, a jej ostateczna wysokość zależy od uchwały rady gminy.

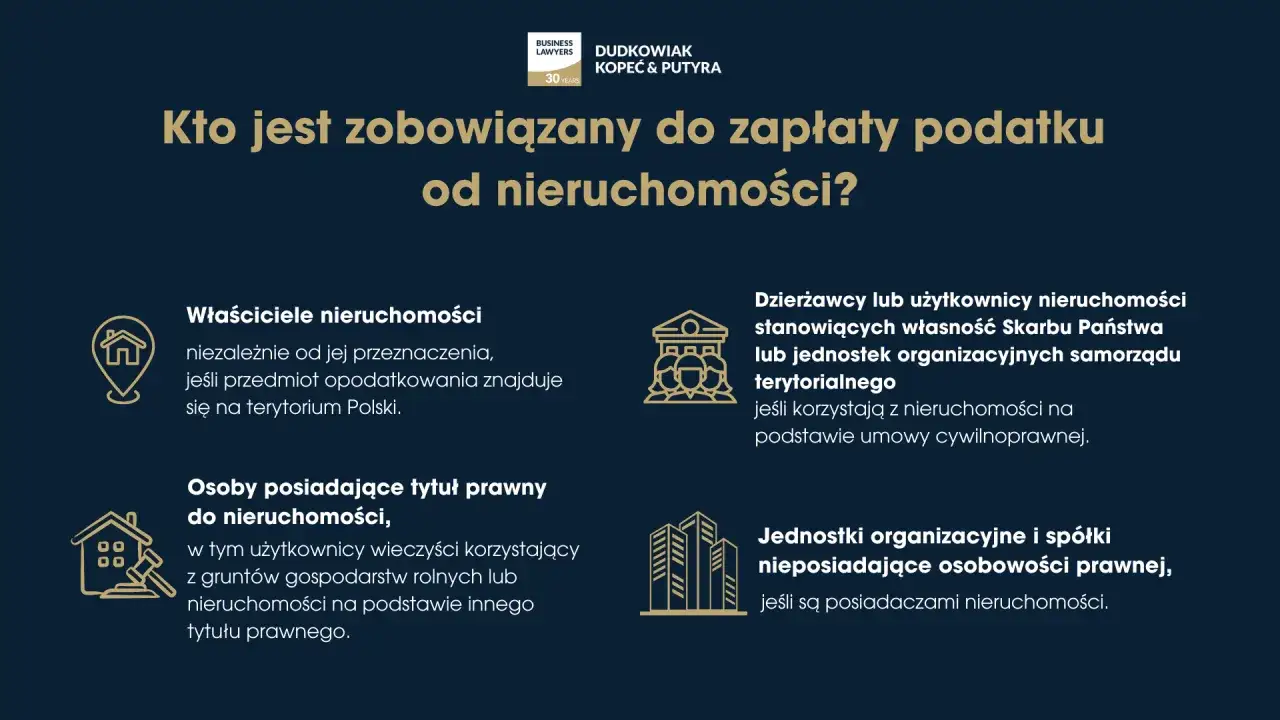

- Płaci ją właściciel, użytkownik wieczysty, samoistny posiadacz, a w niektórych sytuacjach także posiadacz nieruchomości publicznej.

- Osoba fizyczna składa zwykle IN-1 w ciągu 14 dni i płaci w 4 ratach, a osoba prawna składa DN-1 do 31 stycznia i rozlicza się co miesiąc.

- W 2026 roku górne limity obejmują m.in. 1,25 zł/m² dla budynków mieszkalnych, 35,53 zł/m² dla budynków firmowych i 2% wartości dla budowli.

- Na zwolnienia i ulgi warto patrzeć szczególnie przy ROD, zabytkach, budynkach gospodarczych i nieruchomościach używanych do działalności społecznej.

Najpierw trzeba rozdzielić dwie rzeczy: to jest danina od posiadania nieruchomości, a nie od samego zakupu czy sprzedaży. Dlatego zapłacisz ją co do zasady za grunt, budynek albo wyodrębniony lokal, a przy budowlach decyduje ich związek z działalnością gospodarczą. Sam najem zwykle nie przerzuca obowiązku na lokatora - podatnikiem pozostaje właściciel, użytkownik wieczysty albo samoistny posiadacz.

Jeśli jest współwłasność, gmina może dochodzić całej kwoty od każdego ze współwłaścicieli. To istotne przy spadku, zakupie z partnerem albo przy nieruchomości, która formalnie należy do kilku osób, bo później nie ma znaczenia, kto „miał zapłacić”.

Obowiązek powstaje od pierwszego dnia miesiąca po nabyciu lub objęciu w posiadanie, a przy nowym budynku lub budowli - od 1 stycznia roku po zakończeniu budowy albo rozpoczęciu używania przed wykończeniem. Właśnie dlatego przy zmianie stanu prawnego nie warto czekać na ruch urzędu; lepiej od razu sprawdzić, od kiedy liczony jest obowiązek i jaki formularz trzeba złożyć.

Ile wynoszą limity stawek w 2026 roku

W 2026 roku rada gminy nadal ustala własne stawki, ale nie może przekroczyć ustawowych limitów. To ważne rozróżnienie: tabela poniżej pokazuje górne granice, a nie automatyczną kwotę w każdej gminie. Na 2026 r. limity wzrosły o 4,5%, więc w wielu miejscach widać lekki ruch w górę, choć samorządy często schodzą poniżej maksimum.

| Przedmiot opodatkowania | Maksymalna stawka na 2026 rok | Jak to czytać w praktyce |

|---|---|---|

| Grunty związane z prowadzeniem działalności gospodarczej | 1,45 zł za 1 m² | Dotyczy działek i terenu wykorzystywanego do firmy, niezależnie od tego, jak wygląda w ewidencji. |

| Grunty pod wodami powierzchniowymi stojącymi lub płynącymi jezior i zbiorników sztucznych | 7,15 zł za 1 ha | To kategoria rzadziej spotykana, ale ważna przy większych gruntach wodnych. |

| Grunty pozostałe | 0,77 zł za 1 m² | Najczęściej chodzi o zwykłe działki niezwiązane z działalnością gospodarczą. |

| Grunty niezabudowane objęte obszarem rewitalizacji | 4,72 zł za 1 m² | To jedna z wyższych stawek gruntowych, więc przy takich działkach trzeba uważać szczególnie. |

| Budynki mieszkalne | 1,25 zł za 1 m² powierzchni użytkowej | Dotyczy domów i mieszkań w części mieszkalnej. |

| Budynki związane z prowadzeniem działalności gospodarczej | 35,53 zł za 1 m² powierzchni użytkowej | To najdroższa i najbardziej odczuwalna kategoria w praktyce firmowej. |

| Budynki zajęte na obrót kwalifikowanym materiałem siewnym | 16,64 zł za 1 m² powierzchni użytkowej | Specjalistyczna stawka dla wąskiej grupy podatników. |

| Budynki związane ze świadczeniami zdrowotnymi | 7,27 zł za 1 m² powierzchni użytkowej | Stawka niższa niż dla zwykłej działalności, ale nadal wyższa niż dla mieszkań. |

| Budynki pozostałe | 12,00 zł za 1 m² powierzchni użytkowej | Tu wpadają m.in. część garaży, budynki gospodarcze i obiekty letniskowe, zależnie od kwalifikacji. |

| Budowle | 2% wartości | Nie liczy się metraż, tylko wartość obiektu przyjęta do podatku. |

Z punktu widzenia właściciela kluczowe jest to, że gmina może ustalić stawkę niższą niż limit ustawowy, więc finalna kwota bywa wyraźnie niższa od tej z tabeli. Przy budowlach nie ma też prostego przelicznika na metry, dlatego sama powierzchnia nic nie mówi o rachunku. Teraz można to przeliczyć na konkrety, bo sam limit jeszcze nie pokazuje, ile realnie zapłacisz.

Jak policzyć należność w praktyce

W uproszczeniu działa to tak: powierzchnia użytkowa albo powierzchnia gruntu × stawka z uchwały. Przy budowlach zamiast metrażu liczy się wartość obiektu, a nie jego rozmiar. Najważniejsze jest więc nie samo posiadanie nieruchomości, tylko to, jak gmina zakwalifikowała jej część i jaka stawka faktycznie obowiązuje.

| Przykład | Obliczenie przy limicie | Wynik |

|---|---|---|

| Mieszkanie 48 m² | 48 × 1,25 zł | 60,00 zł rocznie |

| Działka 800 m² jako grunt pozostały | 800 × 0,77 zł | 616,00 zł rocznie |

| Budynek firmowy 120 m² | 120 × 35,53 zł | 4 263,60 zł rocznie |

| Budowla o wartości 1 200 000 zł | 1 200 000 × 2% | 24 000 zł rocznie |

Kto składa IN-1, DN-1 i kiedy mija termin

| Sytuacja | Formularz | Termin | Jak to działa w praktyce |

|---|---|---|---|

| Osoba fizyczna | IN-1 | 14 dni od powstania obowiązku | Urząd gminy zwykle wydaje decyzję, a płatność idzie w 4 ratach. |

| Osoba prawna lub jednostka organizacyjna | DN-1 | Do 31 stycznia, a po zmianie w 14 dni | Podatek wylicza się samodzielnie i płaci w 12 ratach. |

Jeżeli obowiązek powstał w trakcie roku, korektę składasz zwykle w 14 dni od zmiany. Współwłasność z osobą prawną albo spółką komplikuje sprawę jeszcze bardziej, bo osoba fizyczna w takim układzie nie dostaje standardowej decyzji. Formularz można złożyć papierowo albo elektronicznie w urzędzie gminy właściwym dla położenia nieruchomości.

Osoba fizyczna płaci zwykle do 15 marca, 15 maja, 15 września i 15 listopada. Osoba prawna lub jednostka organizacyjna wpłaca należność co miesiąc: za styczeń do 31 stycznia, a za kolejne miesiące do 15. dnia każdego miesiąca. To właśnie na tym etapie wiele osób myli brak decyzji z brakiem obowiązku, a to dwa różne światy. Jeśli formularz jest już złożony, zostaje jeszcze jedna rzecz, która realnie obniża albo całkiem znosi należność: zwolnienia i wyjątki.

Jakie zwolnienia i wyjątki mają znaczenie w realnych sprawach

Najbardziej praktyczne zwolnienia dotyczą zwykle budynków gospodarczych, zabytków, rodzinnych ogrodów działkowych i nieruchomości używanych do działalności społecznej. W ustawowym katalogu pojawiają się m.in. budynki gospodarcze służące leśnictwu, rybactwu albo rolnictwu, grunty i budynki wpisane do rejestru zabytków oraz altany i obiekty gospodarcze w ROD o powierzchni zabudowy do 35 m².

- Budynki gospodarcze lub ich części służące leśnictwu, rybactwu albo wyłącznie działalności rolniczej.

- Grunty i budynki wpisane indywidualnie do rejestru zabytków, jeśli są utrzymywane i konserwowane zgodnie z przepisami.

- Grunty, budynki lub ich części zajęte wyłącznie na potrzeby statutowej działalności stowarzyszeń wśród dzieci i młodzieży.

- Altany działkowe, obiekty gospodarcze do 35 m² i infrastruktura ogrodowa na terenie rodzinnych ogrodów działkowych.

- Nieruchomości zajęte na nieodpłatną działalność pożytku publicznego, a także część zwolnień dla uczelni, szkół, żłobków i wybranych podmiotów badawczo-rozwojowych.

Gmina może też wprowadzić własne zwolnienia przedmiotowe, więc czasem lokalna uchwała daje więcej niż sama ustawa. W praktyce najczęściej trzeba sprawdzić, czy dana część budynku nadal spełnia warunki zwolnienia - bo wystarczy niewielka zmiana sposobu używania i preferencja znika. To prowadzi wprost do ostatniego kroku: zakup, sprzedaż i zmiana przeznaczenia.

Co sprawdzić przed zapłatą, żeby zamknąć temat bez dopłat

Przy zakupie i sprzedaży najwięcej błędów wynika z daty, a nie z samej kwoty. Jeśli nabywasz nieruchomość w trakcie miesiąca, obowiązek podatkowy zaczyna biec od pierwszego dnia następnego miesiąca; jeśli sprzedajesz, wygasa z końcem miesiąca, w którym przestałeś być właścicielem. Po wyremontowaniu lokalu, rozbudowie domu albo wydzieleniu części firmowej trzeba z kolei skorygować dane, zwykle w ciągu 14 dni.

- Sprawdź powierzchnię użytkową w dokumentach, a nie tylko w ofercie albo akcie notarialnym.

- Porównaj stawkę z uchwały gminy z kategorią, do której faktycznie należy nieruchomość.

- Ustal, czy część lokalu nie została wykorzystana do działalności gospodarczej, bo to zmienia stawkę.

- Zweryfikuj, kto jest współwłaścicielem i czy obowiązek nie spoczywa solidarnie na kilku osobach.

- Jeśli coś się zmieniło, nie odkładaj korekty formularza na koniec roku.

Najbardziej opłaca się patrzeć jednocześnie na metraż, status prawny i sposób używania. Jeśli którykolwiek z tych elementów się zmienił, czekanie na kolejną decyzję rzadko kończy się dobrze, bo zaległość potrafi narastać szybciej, niż właściciel zdąży to zauważyć. Z tej perspektywy lepiej poświęcić kilka minut na kontrolę danych niż później tłumaczyć różnice w urzędzie.