Różnica między przychodem i dochodem decyduje o tym, czy patrzysz na sam obrót, czy na realny wynik po kosztach. W podatkach to rozróżnienie ma znaczenie przy PIT, rozliczaniu działalności, ocenie opłacalności i porządkowaniu dokumentów. Poniżej wyjaśniam to prosto, ale bez upraszczania za bardzo, bo właśnie tu najczęściej pojawiają się kosztowne pomyłki.

Najważniejsze jest to, że przychód pokazuje wpływy, a dochód realny wynik po kosztach

- Przychód to kwota należna ze sprzedaży, usługi lub innego źródła wpływu.

- Dochód to przychód pomniejszony o koszty uzyskania przychodów.

- Jeśli koszty są wyższe niż przychody, powstaje strata, a nie dochód.

- W skali podatkowej i podatku liniowym podatek liczysz od dochodu, a przy ryczałcie od przychodu.

- Sam przelew na konto nie zawsze wystarcza, żeby ustalić wynik podatkowy.

- W sporach o dokumenty i rozliczenia najważniejsze są faktury, umowy i potwierdzenia kosztów.

Przychód a dochód w podatkach

Ja rozróżniam te dwa pojęcia bardzo prosto: przychód pokazuje, ile pieniędzy należy Ci się ze sprzedaży lub innego źródła, a dochód pokazuje, ile z tego zostaje po odjęciu kosztów. To nie jest drobna różnica językowa, tylko zmiana całego punktu widzenia. Jeden wskaźnik mówi o skali wpływów, drugi o wyniku ekonomicznym.

W praktyce podatkowej ten podział ma jeszcze jedną ważną konsekwencję. Przy części form opodatkowania podatek liczysz od dochodu, a przy innych od przychodu, więc identyczna sprzedaż może dawać zupełnie inny rezultat podatkowy. Nie każdy obrót jest zyskiem, a nie każdy wpływ na konto oznacza, że przedsiębiorca albo pracownik faktycznie zarobił tyle, ile pokazuje liczba brutto.

| Cecha | Przychód | Dochód |

|---|---|---|

| Co oznacza | Kwotę należną z danego źródła, zanim odejmiesz koszty | Wynik po odjęciu kosztów uzyskania przychodów |

| Co obniża tę wartość | Zwroty, rabaty, korekty, a w działalności VAT-owskiej także podatek VAT należny nie wchodzi do przychodu | Koszty, a w dalszym etapie także niektóre odliczenia przewidziane w przepisach |

| Do czego służy | Pokazuje skalę sprzedaży i obrotu | Pokazuje realny wynik do opodatkowania lub oceny rentowności |

| Najczęstsza pułapka | Mylenie wpływu z wynikiem | Traktowanie wypłaty netto jak dochodu podatkowego |

Jeżeli jesteś czynnym podatnikiem VAT, szczególnie pilnuj podziału na kwotę netto i brutto. Dla przykładu faktura na 12 300 zł brutto przy stawce 23% oznacza 10 000 zł netto i 2 300 zł VAT. Dla podatku dochodowego nie traktujesz 12 300 zł jako swojego przychodu, bo VAT nie jest Twoim zarobkiem. To właśnie taki szczegół najczęściej robi różnicę między poprawnym rozliczeniem a chaosem w dokumentach. Następny krok to już samo liczenie wyniku.

Jak policzyć dochód bez zgadywania

Jak przypomina Podatki.gov.pl, podstawowy wzór jest prosty: dochód = przychód – koszty uzyskania przychodów. Sam wzór jest krótki, ale problem zwykle leży w tym, co dokładnie wolno uznać za koszt. I tu zaczynają się realne błędy.- Zbierz wszystkie przychody z danego okresu.

- Oddziel wpływy prywatne od tych, które są związane z działalnością, pracą albo innym źródłem podatkowym.

- Odejmij koszty, które mają związek z uzyskaniem przychodu lub zabezpieczeniem źródła przychodu.

- Jeśli koszty są wyższe niż przychody, powstaje strata.

- Dopiero później sprawdź, czy wolno Ci jeszcze zastosować odliczenia od dochodu, ulgę albo inne preferencje podatkowe.

W kosztach najważniejsze są dwa filtry: związek z przychodem i dokument. Sam wydatek nie wystarczy, jeśli nie da się go obronić fakturą, umową, rachunkiem albo innym dowodem. Dlatego w praktyce nie wystarczy wiedzieć, ile wpłynęło. Trzeba jeszcze wiedzieć, na co poszły pieniądze i czy rzeczywiście służyły uzyskaniu przychodu.

- Zakup towaru do odsprzedaży może być kosztem.

- Materiały biurowe, oprogramowanie albo czynsz za lokal też mogą nim być.

- Wydatek prywatny, nawet jeśli był wygodny, kosztu nie tworzy.

Gdy to uporządkujesz, łatwiej przejść od teorii do praktycznych przykładów, bo właśnie one najlepiej pokazują, gdzie ludzie mylą pojęcia.

Jak to wygląda na etacie, w zleceniu i w działalności

Na papierze wszystko wydaje się oczywiste, ale w codziennych rozliczeniach te same liczby potrafią znaczyć coś innego w zależności od źródła. Dlatego zawsze patrzę na kontekst, a nie tylko na samą kwotę wpływu.

| Sytuacja | Co jest przychodem | Co jest dochodem | Na co uważać |

|---|---|---|---|

| Umowa o pracę | Wynagrodzenie brutto wynikające z umowy | Przychód pomniejszony o koszty uzyskania i dalsze odliczenia przewidziane w przepisach | Wypłata netto na konto nie jest tym samym co dochód podatkowy |

| Umowa zlecenia | Kwota należna za wykonanie zlecenia | Kwota po odjęciu kosztów i ewentualnych składek, jeśli występują | Trzeba sprawdzić, jakie składki i koszty dotyczą konkretnej umowy |

| Działalność gospodarcza na zasadach ogólnych | Wartość sprzedaży lub usług, zwykle bez VAT należnego | Przychód pomniejszony o koszty prowadzenia firmy | Przelew od klienta nie zawsze jest jedynym momentem istotnym podatkowo |

| Ryczałt od przychodów ewidencjonowanych | Przychód ze sprzedaży | Dochód nadal istnieje jako wynik ekonomiczny, ale nie stanowi podstawy podatku | Podatek liczysz od przychodu, więc koszty nie obniżają podstawy opodatkowania |

Najlepiej widać to na prostym przykładzie. Firma sprzedała usługę za 15 000 zł, ale poniosła 9 000 zł kosztów materiałów, narzędzi i obsługi. Przychód wynosi 15 000 zł, a dochód tylko 6 000 zł. To właśnie ta druga liczba mówi, ile naprawdę zostało. Gdy koszty sięgają 16 000 zł, wynik nie jest zerem, tylko stratą 1 000 zł.

Właśnie dlatego przy działalności gospodarczej nie warto patrzeć wyłącznie na obroty. Duży przychód może wyglądać imponująco, ale przy wysokich kosztach nie oznacza jeszcze dobrego wyniku. Tę różnicę dobrze widać także przy wyborze formy opodatkowania, bo tu podatki liczy się już według odmiennych zasad.

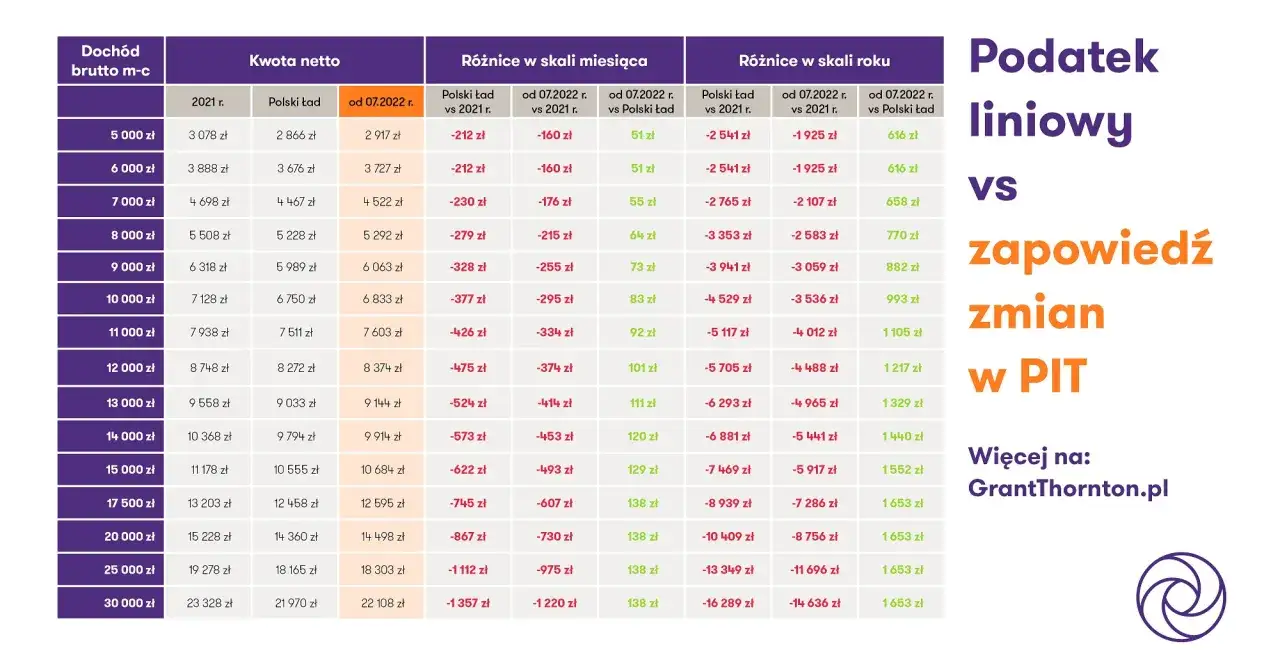

Dlaczego forma opodatkowania zmienia znaczenie liczb

To, czy bardziej opłaca Ci się patrzeć na przychód, czy na dochód, zależy od tego, jak rozliczasz podatek. W polskich realiach najczęściej porównuje się trzy modele: skalę podatkową, podatek liniowy i ryczałt. Każdy z nich inaczej traktuje koszty i dlatego inaczej premiuje przedsiębiorcę.| Forma opodatkowania | Podstawa | Co to oznacza w praktyce |

|---|---|---|

| Skala podatkowa | Dochód | Podatek liczysz od wyniku po kosztach; obowiązują stawki 12% i 32% oraz kwota wolna 30 000 zł |

| Podatek liniowy | Dochód | Stawka jest jednolita, a koszty nadal mają znaczenie, bo obniżają podstawę opodatkowania |

| Ryczałt | Przychód | Koszty nie obniżają podstawy podatku, więc opłaca się szczególnie tam, gdzie wydatki są niskie |

W praktyce to właśnie tu widać, jak duże znaczenie ma właściwe rozumienie liczb. Przedsiębiorca z wysokimi kosztami zwykle lepiej czuje się przy formie opartej na dochodzie. Kto ma niski poziom wydatków i prostą sprzedaż, może preferować ryczałt. Nie ma jednej odpowiedzi dla wszystkich, ale ignorowanie kosztów zawsze prowadzi do błędnych wniosków.

Jeżeli dorzucisz do tego dokumenty, ulgi i obowiązki dowodowe, sprawa robi się jeszcze bardziej praktyczna. I właśnie tam najczęściej pojawiają się pomyłki, których da się łatwo uniknąć.

Najczęstsze błędy, które zaniżają albo zawyżają wynik

Najczęstszy błąd, który widzę, to utożsamianie wpływu na konto z wynikiem podatkowym. Drugim klasykiem jest mieszanie wydatków prywatnych z firmowymi, bo coś „przy okazji” dotyczyło pracy albo działalności. To nie działa w ten sposób, zwłaszcza gdy trzeba później coś udowodnić.

- Mylenie brutto z netto, szczególnie przy fakturach VAT.

- Wliczanie do kosztów wydatków prywatnych albo słabo związanych z przychodem.

- Liczenie dochodu bez dokumentów potwierdzających koszty.

- Pomijanie zwrotów, korekt i rabatów, które zmieniają końcową wartość przychodu.

- Traktowanie wypłaty „na rękę” jak dochodu podatkowego.

Warto też uważać na drugą stronę problemu, czyli sztuczne zawyżanie kosztów. Jeśli wydatek nie ma związku z przychodem albo nie ma na niego dowodu, ryzyko sporu rośnie. W sprawach podatkowych i formalnych to właśnie dokument, a nie samo zapewnienie, zamyka temat. To prowadzi do ostatniej, bardzo praktycznej części.

Jak uporządkować liczby, zanim trafią do urzędu albo do teczki z dokumentami

Jeżeli miałbym wskazać jeden nawyk, który najbardziej ułatwia rozliczenia, to byłoby to odkładanie dokumentów od razu w jeden porządek. Faktury, umowy, potwierdzenia przelewów i ewidencja kosztów powinny opowiadać tę samą historię: skąd był przychód, jakie były koszty i jaki wynik z tego wyszedł. Dzięki temu łatwiej przygotować rozliczenie, odpowiedzieć na pytanie urzędu i uniknąć nerwowego liczenia wstecz.

- Przechowuj faktury i rachunki razem z opisem, czego dotyczyły.

- Oddziel koszty firmowe od prywatnych już w momencie zakupu.

- Notuj, z jakiej sprzedaży albo usługi pochodził dany wpływ.

- Sprawdzaj, czy kwoty w ewidencji zgadzają się z umowami i przelewami.

W praktyce to właśnie ten porządek przesądza, czy różnica między przychodem i dochodem jest jasna od razu, czy trzeba ją później odtwarzać z pojedynczych przelewów, faktur i notatek. Jeśli liczby mają być wiarygodne, muszą mieć za sobą porządną dokumentację, a nie tylko dobrą pamięć.