Prowadzenie podatkowej księgi przychodów i rozchodów, czyli kpir, porządkuje przychody, koszty i dochód do PIT w firmach, które nie muszą od razu wchodzić w pełną księgowość. W praktyce to nie jest tylko kwestia wpisania faktur do tabeli, ale też pilnowania terminów, remanentu, dokumentów i prawidłowego przypisania kosztów. W 2026 roku dochodzi do tego jeszcze cyfrowy kierunek zmian, więc temat jest ważny zarówno dla nowych firm, jak i dla tych, które rozliczają działalność od lat.

Najważniejsze informacje o prowadzeniu księgi

- PKPiR służy do ewidencji przychodów, kosztów i danych potrzebnych do ustalenia dochodu do PIT.

- Mogą ją prowadzić m.in. jednoosobowe działalności i wybrane spółki osobowe, o ile nie przekroczą limitu 2,5 mln euro przychodów netto.

- Księga ma 19 kolumn, ale w praktyce najważniejsze są te dotyczące daty, opisu zdarzenia, sprzedaży, zakupów i kosztów.

- Zapisy powinny być chronologiczne i co do zasady wprowadzane najpóźniej do 20. dnia następnego miesiąca.

- Od 2026 r. część podatników PIT musi prowadzić ewidencję komputerowo i przygotować się na pliki JPK.

Czym jest podatkowa księga przychodów i rozchodów

Patrzę na PKPiR przede wszystkim jak na praktyczne narzędzie do ustalenia dochodu, a nie jak na samą tabelę do wypełnienia. To uproszczona forma ewidencji księgowej, w której przedsiębiorca zapisuje przychody, koszty i zdarzenia potrzebne do rozliczenia podatku dochodowego. Dzięki temu wiadomo nie tylko, ile firma sprzedała, ale też ile naprawdę zarobiła po uwzględnieniu kosztów uzyskania przychodów.

W codziennym prowadzeniu firmy ta ewidencja ma bardzo konkretne znaczenie. Z niej wynikają zaliczki na PIT, roczne rozliczenie, a także obraz rentowności działalności. Jeśli koszty są wpisywane chaotycznie albo z opóźnieniem, przedsiębiorca szybciej traci kontrolę nad wynikiem niż nad samym podatkiem. Ja zawsze zwracam uwagę, że dobra księga nie służy tylko urzędowi skarbowemu, ale przede wszystkim właścicielowi firmy.

W PKPiR ujmuje się nie tylko sprzedaż towarów i usług, ale także inne przychody, zakupy materiałów i towarów handlowych, koszty uboczne zakupu, wynagrodzenia oraz pozostałe wydatki związane z działalnością. To właśnie dlatego ta forma ewidencji jest sensowna dla firm, które chcą widzieć kosztową stronę biznesu, a nie ograniczać się wyłącznie do sumy wpływów.

Zanim przejdę do techniki wpisów, warto ustalić, kto w ogóle może korzystać z tej formy rozliczeń, bo tu łatwo pomylić ewidencję z formą opodatkowania.

Kto może prowadzić tę ewidencję, a kiedy trzeba przejść na pełne księgi

PKPiR nie jest dla każdego. To rozwiązanie dla przedsiębiorców rozliczających PIT, którzy prowadzą działalność indywidualnie albo w określonych spółkach osobowych i jednocześnie nie przekroczyli ustawowego progu przychodów netto. Najważniejsza rzecz, którą warto zapamiętać, brzmi tak: to nie forma firmy decyduje sama w sobie, ale połączenie formy prawnej, podatku i wysokości przychodów.| Sytuacja | Czy PKPiR jest właściwa | Co to oznacza praktycznie |

|---|---|---|

| Jednoosobowa działalność, spółka cywilna osób fizycznych, spółka jawna osób fizycznych lub spółka partnerska, rozliczenie na skali albo liniowo, przychody poniżej limitu | Tak | Można prowadzić uproszczoną ewidencję i rozliczać koszty działalności. |

| Przychody netto ze sprzedaży towarów i produktów przekraczają równowartość 2,5 mln euro | Nie | Wchodzi pełna księgowość, czyli księgi rachunkowe. |

| Opodatkowanie ryczałtem | Nie | Stosuje się ewidencję przychodów, bez ujmowania kosztów w takim układzie jak w PKPiR. |

| Przedsiębiorca chce prowadzić pełną księgowość mimo niższych przychodów | Tak, dobrowolnie | To możliwe, ale wymaga świadomej decyzji i dopełnienia formalności przed rozpoczęciem roku obrotowego. |

W praktyce najwięcej pomyłek widzę wtedy, gdy ktoś myli ryczałt z PKPiR albo zakłada, że po przekroczeniu limitu można jeszcze przez jakiś czas zostać przy uproszczonej ewidencji. Nie można. Po przekroczeniu progu przychodów przechodzi się na pełne księgi, a to zmienia skalę obowiązków, poziom szczegółowości i koszty obsługi księgowej. Gdy ten punkt jest jasny, sensownie jest zobaczyć, jak sama księga jest zbudowana i co trafia do jej najważniejszych kolumn.

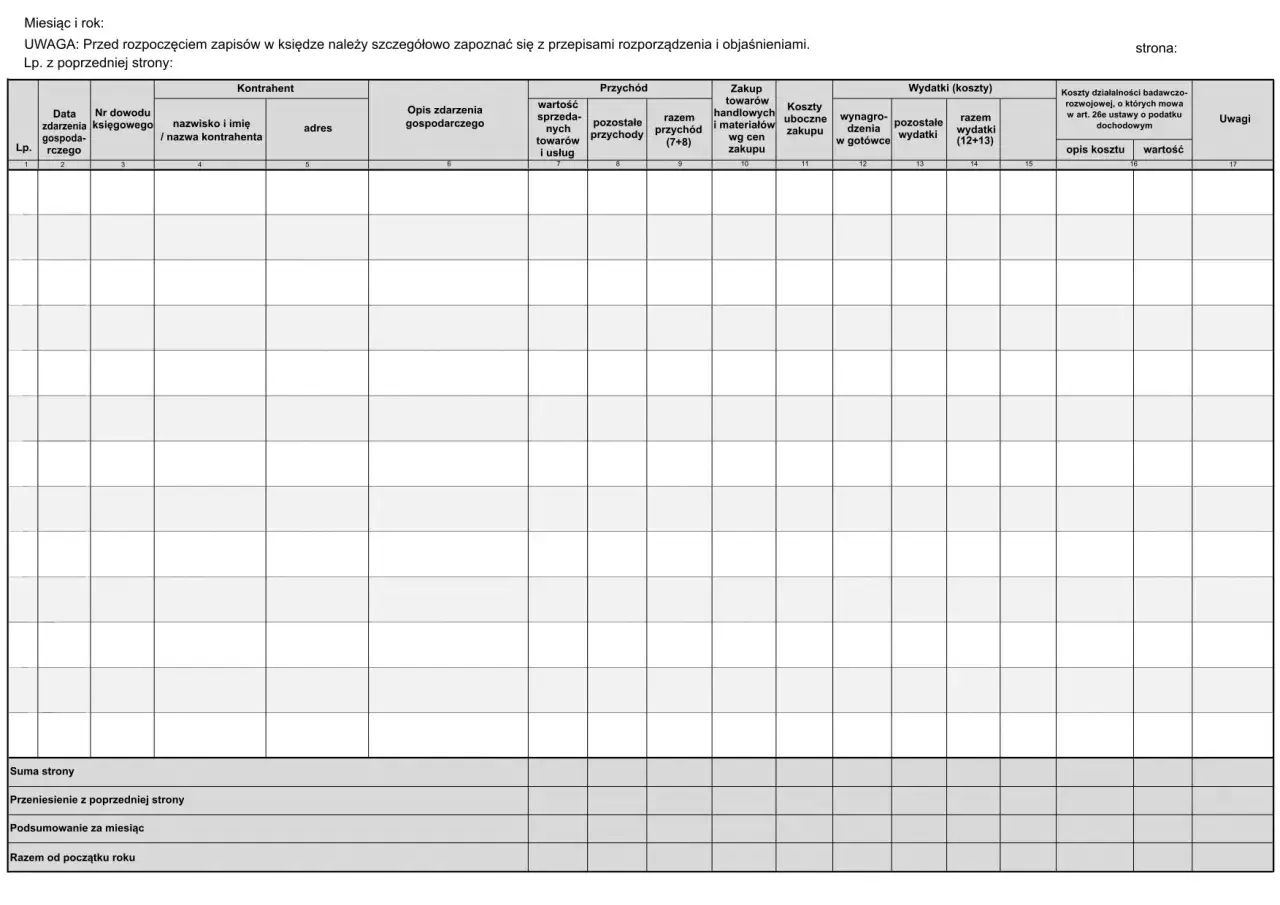

Jak czytać 19 kolumn i co naprawdę wpisuje się do księgi

PKPiR ma 19 kolumn, ale w praktyce nie trzeba traktować jej jak skomplikowanego formularza. Najważniejsze jest to, by każdy zapis był czytelny, zgodny z dokumentem i przypisany do właściwej kategorii. Właśnie tu najczęściej pojawia się różnica między księgą prowadzoną „na odczepnego” a księgą, która naprawdę pomaga w rozliczeniu.

| Obszar wpisu | Co trafia do księgi | Dlaczego to ważne |

|---|---|---|

| Kolumna 1 | Kolejny numer zapisu i numer dowodu księgowego | Łączy zapis z konkretnym dokumentem. |

| Kolumna 2 | Data zdarzenia wynikająca z dokumentu | Porządkuje chronologię ewidencji. |

| Kolumna 6 | Opis zdarzenia gospodarczego | Ma krótko pokazać, czego dotyczy zapis. |

| Kolumna 7 | Przychód ze sprzedaży towarów i usług | To podstawowa część przychodów firmy. |

| Kolumna 8 | Pozostałe przychody | Oddziela wpływy inne niż sprzedaż. |

| Kolumna 9 | Łączny przychód | Jest bazą do dalszego wyliczania dochodu. |

| Kolumna 10 | Zakup materiałów i towarów handlowych według ceny zakupu | To jedna z najważniejszych kategorii kosztowych. |

| Kolumna 14 | Wynagrodzenie brutto wypłacane pracownikom | Ma znaczenie przy kosztach osobowych. |

| Kolumna 15 | Pozostałe koszty niewymienione wcześniej, np. czynsz, energia, telefon | Tu trafia duża część bieżących wydatków działalności. |

Do zapisów nie wystarczy „jakiś koszt”. Potrzebny jest dowód księgowy: faktura, dokument celny, rachunek, potwierdzenie opłaty bankowej lub inny dokument potwierdzający operację gospodarczą. W praktyce najlepiej działa zasada prostego opisu: co kupiono, kiedy, za ile i z jakiego powodu ma to związek z firmą. Im bardziej opis jest ogólny, tym większe ryzyko, że przy kontroli trzeba będzie go dodatkowo tłumaczyć.

Warto też pamiętać, że podstawą księgi nie jest sam dokument sprzedażowy czy kasowy, ale cały kontekst operacji. Dlatego księga nie powinna być prowadzona „na pamięć”, tylko w oparciu o porządek dokumentów i bieżącą kontrolę zapisów. To prowadzi wprost do kwestii terminów, archiwizacji i remanentu.

Jakie terminy i zasady mają największe znaczenie na co dzień

Najważniejsza zasada brzmi prosto: zapisów nie robi się przypadkowo ani po miesiącach. Ewidencję prowadzi się chronologicznie, a wpisy powinny być dokonywane najpóźniej do 20. dnia każdego miesiąca za miesiąc poprzedni. To w praktyce oznacza, że czekanie do końca roku jest proszeniem się o bałagan, a nie oszczędnością czasu.

Druga rzecz, którą przedsiębiorcy często bagatelizują, to remanent, czyli spis z natury. Na koniec roku trzeba go sporządzić, a wycenić maksymalnie w ciągu 14 dni od zakończenia spisu. W wielu przypadkach remanent staje się ostatnim wpisem w księdze, nawet jeśli ma wartość zerową. To nie jest formalność bez znaczenia, bo od remanentu zależy końcowy wynik podatkowy.- Zapisy prowadź w porządku chronologicznym.

- Dokumenty przypisuj do odpowiednich wpisów od razu, a nie „na później”.

- Księgę i dokumentację przechowuj przez 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

- Nie utożsamiaj PKPiR z rejestrem VAT, bo te ewidencje mogą się różnić i służą innym celom.

- Jeśli działalność jest zawieszona, obowiązek ewidencyjny nie znika automatycznie.

Właśnie na tym etapie wychodzi, czy przedsiębiorca traktuje księgę jako żywy element zarządzania firmą, czy jako papierowy obowiązek odkładany na później. Gdy te zasady są poukładane, łatwiej zrozumieć, jak z zapisów w księdze powstaje dochód do opodatkowania.

Jak z zapisów w księdze powstaje dochód i zaliczka na PIT

Mechanizm jest prosty, ale właśnie dlatego nie warto go upraszczać za bardzo. Z przychodów odejmuje się koszty uzyskania przychodów i w ten sposób powstaje dochód. To od niego liczy się zaliczki na podatek dochodowy, a na końcu roczne rozliczenie. Jeżeli ktoś ma w księdze bałagan, to nie tyle „mylą się cyfry”, ile rozjeżdża się cały obraz firmy.

W praktyce dochód nie wynika wyłącznie z jednej faktury sprzedaży i jednego kosztu. Trzeba uwzględnić całość operacji gospodarczych: sprzedaż, zakupy, koszty uboczne, wynagrodzenia, część składek, amortyzację środków trwałych i inne wydatki związane z działalnością. Dlatego nie lubię podejścia, w którym księgę prowadzi się wyłącznie pod koniec miesiąca „na zbiorczo”. Taki styl prawie zawsze kończy się poprawkami.

Dobry nawyk jest prosty: na bieżąco pilnuj, czy dana pozycja naprawdę jest kosztem firmowym, czy tylko wydatkiem, który wygląda podobnie. To ma znaczenie szczególnie przy paliwie, sprzęcie, usługach telekomunikacyjnych, najmie czy zakupach mieszanych, gdzie część wydatku bywa prywatna. Z punktu widzenia kontroli podatkowej właśnie te pozycje są najbardziej wrażliwe.

Po stronie przedsiębiorcy ważne jest też to, że księga nie zastępuje myślenia o płynności. Jeśli ktoś widzi rosnące przychody, ale nie kontroluje kosztów, to sam zapis w PKPiR niewiele pomoże. Dobrze prowadzona ewidencja ma przede wszystkim pokazać, na czym firma zarabia, a na czym traci.

Co zmienia 2026 rok w prowadzeniu księgi

Największa zmiana polega na tym, że część podatników PIT musi prowadzić księgę wyłącznie przy użyciu programów komputerowych. Chodzi przede wszystkim o przedsiębiorców, którzy co miesiąc przekazują do urzędu skarbowego ewidencję JPK_V7M. Dla tej grupy papierowa wersja przestaje być rozwiązaniem wystarczającym, a docelowo pojawia się też obowiązek przesyłania ustrukturyzowanych plików JPK_PKPIR i JPK_ST.

W praktyce oznacza to trzy rzeczy. Po pierwsze, trzeba mieć program, który potrafi prowadzić ewidencję zgodnie z wymaganiami technicznymi. Po drugie, trzeba zadbać o archiwizację danych i kopie zapasowe, bo przy formie elektronicznej problemem nie jest już tylko zgubiony segregator, ale także błędny eksport lub uszkodzony plik. Po trzecie, warto od razu sprawdzić, czy księgowość, z której korzysta firma, rzeczywiście obsługuje właściwy format.

Ministerstwo Finansów przygotowało struktury JPK dla ksiąg podatkowych, więc kierunek zmian jest jasny: ewidencja ma być bardziej ujednolicona i łatwiejsza do weryfikacji. Ja oceniam to pragmatycznie. Dla dobrze zorganizowanej firmy to ułatwienie, dla firmy z chaosem dokumentowym to dodatkowy stres. Najlepiej wygrywają ci, którzy uporządkują proces zanim obowiązek stanie się codziennością.

Nie każdy przedsiębiorca zostanie objęty tym samym terminem raportowania, ale ogólny kierunek jest już przesądzony. Jeśli ktoś dziś pracuje jeszcze na półpapierowych rozwiązaniach, to właśnie teraz powinien sprawdzić, czy jego system księgowy da się bezboleśnie przenieść do środowiska elektronicznego. Kiedy to jest ustawione, pozostaje już tylko wyeliminować najczęstsze błędy.

Jakie błędy pojawiają się najczęściej i jak ich uniknąć

Najwięcej problemów nie robi pojedyncza pomyłka, tylko powtarzalny zły nawyk. W praktyce widzę kilka błędów, które wracają najczęściej i później kosztują więcej czasu niż sama księgowość.

- Zapis bez dokumentu - księgowanie „na pamięć” albo na podstawie niepełnych danych prawie zawsze kończy się korektą.

- Spóźnione wpisy - odkładanie księgowania na koniec kwartału sprawia, że ginie chronologia i rośnie ryzyko pomyłki.

- Mieszanie wydatków firmowych i prywatnych - to jeden z najczęstszych powodów sporów z fiskusem.

- Pomijanie remanentu - brak spisu z natury zniekształca wynik roczny.

- Złe ujęcie środków trwałych - zakup sprzętu to nie zawsze zwykły koszt, czasem trzeba go amortyzować.

- Traktowanie rejestru VAT jako zamiennika PKPiR - to dwie różne ewidencje, które mogą dawać inne liczby.

Do tego dochodzi jeszcze jeden, bardzo praktyczny problem: opisy typu „usługa” albo „zakup” bez doprecyzowania, czego dotyczy dana pozycja. Taki zapis w razie kontroli niczego nie wyjaśnia. Wystarczy kilka dodatkowych słów, żeby dokument był dużo bardziej odporny na pytania urzędu: co kupiono, od kogo, po co i z jakiego powodu ma to związek z działalnością.

Jeśli miałbym wskazać jedną zasadę, która najbardziej zmniejsza liczbę błędów, byłaby to bieżąca organizacja dokumentów. Kiedy przedsiębiorca ma porządek w fakturach, umowach i potwierdzeniach płatności, sama księga staje się prostsza. To prowadzi do ostatniej, często niedocenianej rzeczy: tego, co porządna ewidencja daje firmie poza zgodnością z przepisami.

Jak prowadzić ewidencję tak, żeby pomagała w firmie

Dobra księga nie kończy się na tym, że „jest wpisana”. Ona ma pomagać podejmować decyzje. Jeśli przedsiębiorca widzi, jak rosną koszty materiałów, które usługi są marżowe, a które tylko generują obrót bez zysku, zaczyna zarządzać firmą lepiej, a nie tylko rozliczać ją poprawniej. I właśnie na tym poziomie PKPiR daje realną wartość.

Jeśli miałbym wskazać prosty system pracy, zacząłbym od kilku nawyków:

- Jednego stałego dnia w tygodniu na porządkowanie dokumentów.

- Osobnego folderu na każdy miesiąc, zarówno papierowego, jak i elektronicznego.

- Bieżącego odkładania potwierdzeń płatności do konkretnych faktur.

- Listy środków trwałych i pilnowania momentów amortyzacji.

- Kalendarium remanentu, żeby nie robić go w pośpiechu na koniec roku.

- Programu księgowego, który pozwala bez problemu eksportować dane i przygotować JPK.

To nie zwiększa biurokracji. To zmniejsza liczbę korekt, nerwowych wyjaśnień i niespodzianek przy rocznym rozliczeniu. Dla mnie właśnie tak powinna działać podatkowa księga przychodów i rozchodów: nie jako papierowy obowiązek, ale jako prosty, czytelny system kontroli finansów firmy.