Rzetelny remanent porządkuje magazyn, pomaga poprawnie policzyć dochód i ogranicza spory z księgowością albo urzędem. Ten tekst wyjaśnia, czym różni się spis z natury od pełnej inwentaryzacji, co dokładnie trzeba w nim ująć, jak go wycenić i jakie błędy najczęściej psują cały wynik. W 2026 r. dochodzi do tego jeszcze cyfrowy porządek w dokumentacji, bo część podatników PIT prowadzi księgi wyłącznie w systemach komputerowych.

Najważniejsze zasady, które warto znać przed remanentem

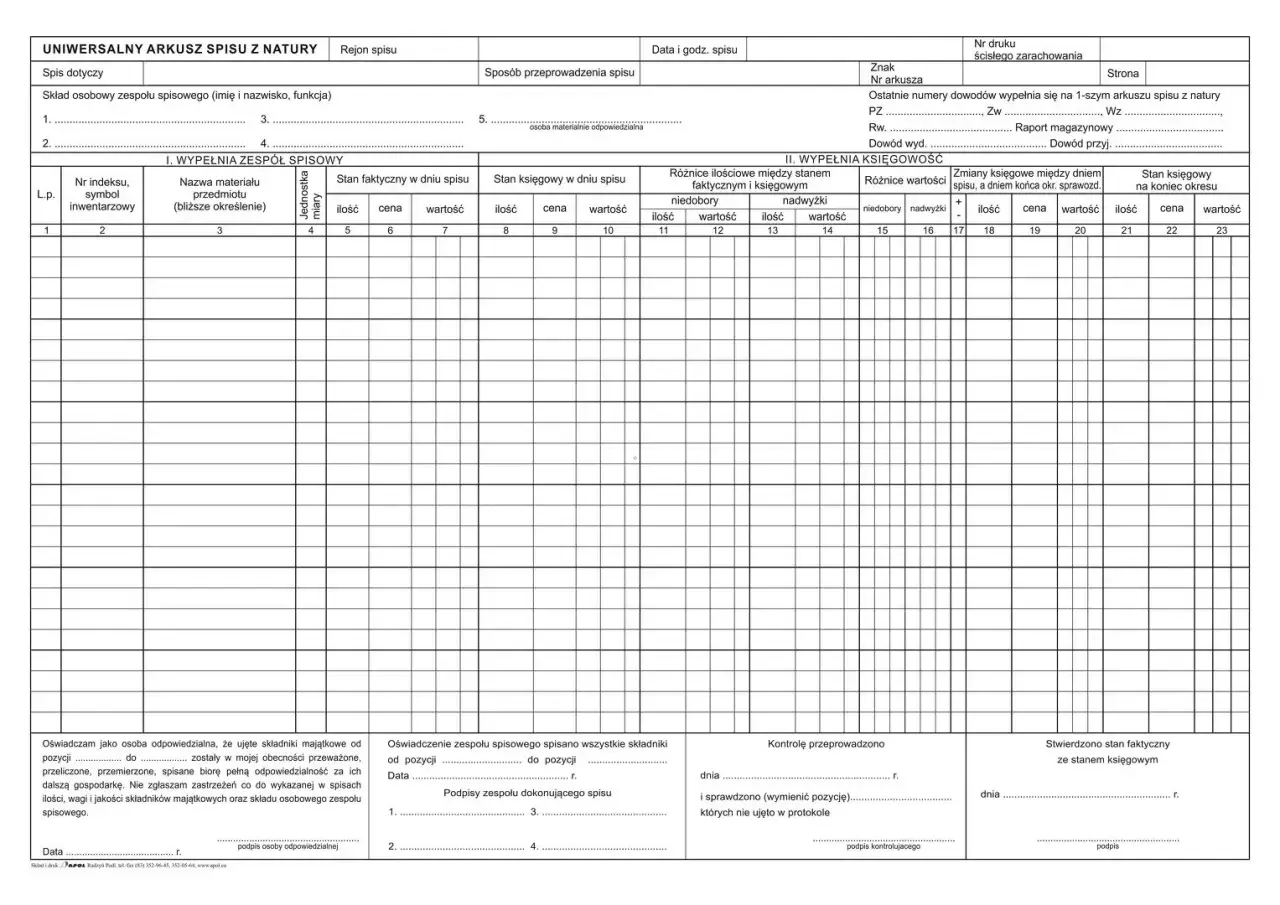

- Remanent służy do ustalenia rzeczywistego stanu zapasów, a nie tylko stanu widocznego w programie magazynowym.

- W PKPiR obejmuje przede wszystkim towary handlowe, materiały, półwyroby, produkcję w toku, wyroby gotowe, braki i odpady.

- Wyceny dokonuje się co do zasady w terminie 14 dni od zakończenia liczenia.

- Wartość remanentu końcowego wpływa na roczne rozliczenie dochodu, więc nawet drobne błędy potrafią mieć podatkowy skutek.

- Przy likwidacji działalności trzeba pamiętać także o wykazie składników majątku i o obowiązkach VAT, jeśli firma była czynnym podatnikiem.

- To, co jest własnością innej firmy, zwykle się opisuje, ale nie wycenia jak własnego towaru.

Czym różni się remanent od pełnej inwentaryzacji

W praktyce najpierw trzeba rozdzielić dwa pojęcia, które często są wrzucane do jednego worka. Remanent w działalności prowadzonej w PKPiR dotyczy głównie zapasów i to on najczęściej interesuje przedsiębiorcę handlowego, produkcyjnego albo usługowego z własnym magazynem. Pełna inwentaryzacja w rachunkowości jest szersza, bo obejmuje także środki trwałe, należności, aktywa pieniężne i inne pozycje bilansowe.

| Obszar | Kogo dotyczy | Co obejmuje | Po co się go robi |

|---|---|---|---|

| Remanent w PKPiR | Najczęściej jednoosobowe działalności i spółki rozliczające się w podatkowej księdze przychodów i rozchodów | Towary handlowe, materiały, półwyroby, produkcję w toku, wyroby gotowe, braki i odpady | Do ustalenia wartości zapasów wpływającej na dochód podatkowy |

| Inwentaryzacja w pełnej rachunkowości | Jednostki prowadzące księgi rachunkowe | Aktywa pieniężne, zapasy, środki trwałe, należności, rozliczenia i inne składniki | Do potwierdzenia rzeczywistego stanu majątku i uzgodnienia go z księgami |

| Spis dla VAT przy likwidacji | Czynni podatnicy VAT kończący działalność | Towary, materiały, wyposażenie i środki trwałe z prawem do odliczenia VAT | Do rozliczenia podatku należnego od pozostałych w firmie składników |

Najprościej ujmując: remanent odpowiada na pytanie, co zostało w firmie na stanie, a pełna inwentaryzacja pyta szerzej, czy księgi pokazują faktyczny obraz majątku. To rozróżnienie ma znaczenie, bo od niego zależy zarówno zakres pracy, jak i dokumenty, które trzeba przygotować. I właśnie od tego przechodzę do tego, co w takim wykazie trzeba uwzględnić, a co tylko opisać pomocniczo.

Co trzeba policzyć, a co tylko opisać

W praktyce najwięcej błędów bierze się z mieszania zapasów z całym majątkiem firmy. Ja zawsze zaczynam od prostego pytania: czy dany składnik jest towarem lub materiałem, czy już środkiem trwałym albo osobną pozycją księgową. To od razu zawęża zakres liczenia i zmniejsza chaos.

- Towary handlowe - wszystko, co firma kupiła z zamiarem odsprzedaży, na przykład odzież w sklepie, części w hurtowni albo produkty spożywcze.

- Materiały - surowce i materiały pomocnicze używane do produkcji lub świadczenia usług, na przykład tkaniny, farby, śruby, papier czy komponenty techniczne.

- Półwyroby i produkcja w toku - rzeczy, które nie są jeszcze gotowym produktem, ale mają już policzalną wartość.

- Wyroby gotowe - produkty zakończone, ale jeszcze niesprzedane.

- Braki i odpady - pozycje uszkodzone, niepełnowartościowe albo pozbawione pierwotnej użyteczności.

- Towary własne poza firmą - zapas przechowywany w obcym magazynie, u podwykonawcy albo w innym miejscu niż siedziba.

- Towary obce znajdujące się u Ciebie - trzeba je policzyć i opisać, ale nie wycenia się ich jak własnych.

Nie wchodzą tu co do zasady środki trwałe, wyposażenie, należności ani środki na rachunku bankowym. Samochód firmowy, komputer czy ekspres do biura to inna ewidencja niż magazynowy remanent. Tę granicę trzeba pilnować szczególnie wtedy, gdy firma ma zarówno handel, jak i własne zaplecze produkcyjne. Dzięki temu późniejsze liczenie przebiega spokojniej, bo wiadomo już, co w ogóle ma trafić na arkusz.

Jak przeprowadzić liczenie bez chaosu i bez zatrzymywania firmy

Najlepszy remanent to taki, który zaczyna się od porządku organizacyjnego, a nie od samego liczenia. Ja przy takich działaniach najpierw zamykam ruch magazynowy na czas spisu, bo jeśli towar nadal przyjeżdża i wyjeżdża, wynik będzie rozjechany już na starcie.

- Wyznacz datę i godzinę liczenia, najlepiej poza szczytem sprzedaży.

- Przygotuj arkusze, listę asortymentową, miary, etykiety i dostęp do stref magazynowych.

- Podziel przestrzeń na sektory, żeby jedna pozycja nie została policzona dwa razy.

- Policz fizycznie każdą pozycję, zamiast ufać wyłącznie stanom z systemu.

- Oznacz osobno towary uszkodzone, zwroty, produkty obce i pozycje wymagające wyjaśnienia.

- Porównaj wynik z ewidencją i od razu zapisz różnice, a nie dopiero po kilku dniach.

Warto zadbać o prosty podział odpowiedzialności: jedna osoba liczy, druga kontroluje, trzecia zapisuje sporne pozycje. Taki układ nie musi być rozbudowany, ale musi być konsekwentny. System magazynowy pomaga, jednak nie zastąpi realnego oglądu towaru, zwłaszcza gdy część asortymentu jest zapakowana zbiorczo, ma różne jednostki miary albo bywa uszkodzona. Po takim przygotowaniu przejście do wyceny jest już znacznie prostsze.

Jak wycenić składniki i wpisać wynik do księgi

Sam wynik liczenia nie wystarcza. Trzeba go jeszcze poprawnie wycenić, bo to właśnie wartość remanentu wpływa później na rozliczenie podatku dochodowego. W praktyce najbezpieczniej jest trzymać się zasady: wycena ma odzwierciedlać realną wartość składnika w dniu spisu, a nie życzeniową cenę z faktury sprzed kilku miesięcy.

| Rodzaj składnika | Jak go wycenić | Praktyczna uwaga |

|---|---|---|

| Towary handlowe i materiały | Według ceny zakupu lub nabycia, a jeśli na dzień spisu niższa jest cena rynkowa, można przyjąć wartość niższą | Nie warto zawyżać wartości tylko dlatego, że towar był kiedyś drogi |

| Półwyroby, wyroby gotowe i braki własnej produkcji | Według kosztu wytworzenia | Tu ważna jest rzetelna kalkulacja, a nie orientacyjna stawka |

| Odpady użytkowe | Według oszacowanej wartości z uwzględnieniem ich dalszej przydatności | Odpad po produkcji nie jest tym samym co pełnowartościowy towar |

| Towary obce | Bez wyceny, tylko ilościowo i z oznaczeniem właściciela | To najczęstszy punkt sporny przy kontroli magazynu |

Wyceny dokonuje się co do zasady w terminie 14 dni od zakończenia liczenia. Potem wartość remanentu wpisuje się jako ostatnią pozycję w księdze, nawet gdy wynik wynosi zero. To ważne, bo dopiero zderzenie remanentu początkowego i końcowego pokazuje pełny obraz roku podatkowego. Jeśli końcowy stan jest wyższy, podstawa opodatkowania zwykle rośnie; jeśli niższy, efekt może działać w drugą stronę. Z praktyki wynika, że właśnie na tym etapie przedsiębiorcy najczęściej tracą pieniądze przez pośpiech, a nie przez sam brak towaru.

Najczęstsze błędy, które wychodzą dopiero przy kontroli

Przy takich dokumentach najbardziej kosztuje nie sam błąd, tylko brak dowodu, skąd on się wziął. Widziałem już remanenty, które wyglądały dobrze tylko do momentu pierwszego porównania z fakturami i kartoteką magazynową. Później okazywało się, że problemem nie była pojedyncza pomyłka, lecz kilka drobnych zaniedbań z całego roku.

- liczenie wyłącznie na podstawie stanu z programu magazynowego, bez fizycznej weryfikacji;

- mieszanie towarów własnych z cudzymi;

- pomijanie zapasów przechowywanych poza siedzibą firmy;

- wycena towaru uszkodzonego jak pełnowartościowego;

- brak numeracji arkuszy i brak klauzuli o zakończeniu spisu;

- odkładanie wyjaśniania różnic do końca roku, kiedy pamięć o rzeczywistych stanach już zawodzi;

- traktowanie remanentu jak formalności, a nie jak narzędzia kontroli majątku.

Najlepiej działa prosta zasada: jeśli różnica między księgą a rzeczywistością jest widoczna, trzeba ją od razu opisać i rozliczyć, zamiast liczyć na to, że „zniknie” w następnym miesiącu. W praktyce urzędy i audytorzy patrzą właśnie na ślad dokumentacyjny, a nie na deklaracje właściciela. To prowadzi wprost do sytuacji, w których remanent nie jest już zwykłym rocznym obowiązkiem, tylko częścią zamykania działalności albo rozliczania VAT.

Co zmienia likwidacja działalności i VAT

Przy zamknięciu firmy remanent przestaje być tylko narzędziem do liczenia dochodu. Staje się elementem szerszego porządkowania majątku, a obok niego pojawia się jeszcze wykaz składników majątku oraz - przy czynnym VAT - odrębny obowiązek dotyczący towarów pozostałych w firmie. Tu nie ma miejsca na domysły, bo każdy z tych dokumentów spełnia inną funkcję.

| Sytuacja | Co trzeba zrobić | Na co uważać |

|---|---|---|

| Likwidacja działalności w PKPiR | Sporządzić remanent likwidacyjny i wykaz składników majątku | Remanent jest ostatnim wpisem w księdze, nawet jeśli jego wartość wynosi 0 |

| Czynny VAT przy zamknięciu firmy | Sporządzić odrębny spis dla celów VAT od towarów, materiałów, wyposażenia i środków trwałych z prawem do odliczenia | To osobny obowiązek podatkowy, a nie tylko formalność magazynowa |

| Sprzedaż majątku po likwidacji | Sprawdzić, czy od zbycia trzeba jeszcze rozliczyć przychód | Co do zasady sprzedaż przed upływem 6 lat może nadal rodzić skutki podatkowe |

Tu właśnie najłatwiej pomylić dokumenty. Remanent dotyczy zapasów, a wykaz składników majątku obejmuje między innymi środki trwałe, amortyzację i daty nabycia. Jeśli firma jest czynnym podatnikiem VAT, dochodzi jeszcze osobny spis dla rozliczenia podatku należnego od towarów pozostających w działalności. W takim układzie jeden błąd może pociągnąć za sobą dwa różne rozliczenia, więc przy zamykaniu firmy trzeba działać spokojnie i sekwencyjnie. Po uporządkowaniu tych obowiązków zostaje już tylko jedno: przygotować firmę tak, żeby następny remanent nie był gaszeniem pożaru.

Co przygotować wcześniej, żeby kolejny remanent był prostszy

Jeśli firma ma uporządkowaną ewidencję przez cały rok, końcowe liczenie zajmuje znacznie mniej czasu. Z mojego doświadczenia największą różnicę robi nie sam arkusz, tylko to, czy w magazynie wszystko ma swoje miejsce, nazwę i jednostkę miary. Bez tego nawet mała firma potrafi utknąć na kilka godzin w rzeczach, które dałoby się rozwiązać w zwykłym tygodniowym porządku.

- ustal stałe nazwy towarów i jednolite jednostki miary;

- oznacz strefy dla towarów uszkodzonych, zwróconych i obcych;

- aktualizuj kartoteki po każdej większej dostawie lub sprzedaży;

- odrębnie ewidencjonuj materiały produkcyjne, towary handlowe i wyposażenie;

- archiwizuj arkusze, protokoły różnic i wyjaśnienia w jednym miejscu;

- przeszkol osoby liczące, żeby wiedziały, co robić z pozycjami spornymi.

W dobrze prowadzonej firmie remanent nie jest jednorazowym kryzysem, tylko testem tego, czy ewidencja ma sens przez cały rok. Gdy magazyn, księgowość i dokumenty mówią tym samym językiem, kontrola stanu majątku staje się zwykłą czynnością porządkującą, a nie źródłem nerwowych poprawek w ostatniej chwili.