Fundacja rodzinna to odrębna osoba prawna, którą tworzy się po to, by zgromadzić majątek, zarządzać nim w interesie wskazanych osób i wypłacać im świadczenia według ustalonych zasad. Ja patrzę na nią przede wszystkim jak na narzędzie sukcesji: ma pomóc utrzymać firmę, nieruchomości albo portfel inwestycyjny w jednej strukturze, zamiast rozpraszać wszystko przy zmianie pokoleniowej. Dobrze działa wtedy, gdy właściciel chce oddzielić bieżące prowadzenie biznesu od długofalowego porządkowania majątku.

Najważniejsze fakty, które warto znać przed decyzją

- Fundacja rodzinna to osobna osoba prawna do gromadzenia i zarządzania majątkiem oraz wypłacania świadczeń beneficjentom.

- Fundatorem może być osoba fizyczna z pełną zdolnością do czynności prawnych, a fundatorów może być kilku.

- Minimalny fundusz założycielski wynosi 100 000 zł.

- Zakres działalności gospodarczej jest zamknięty i znacznie węższy niż w zwykłej spółce.

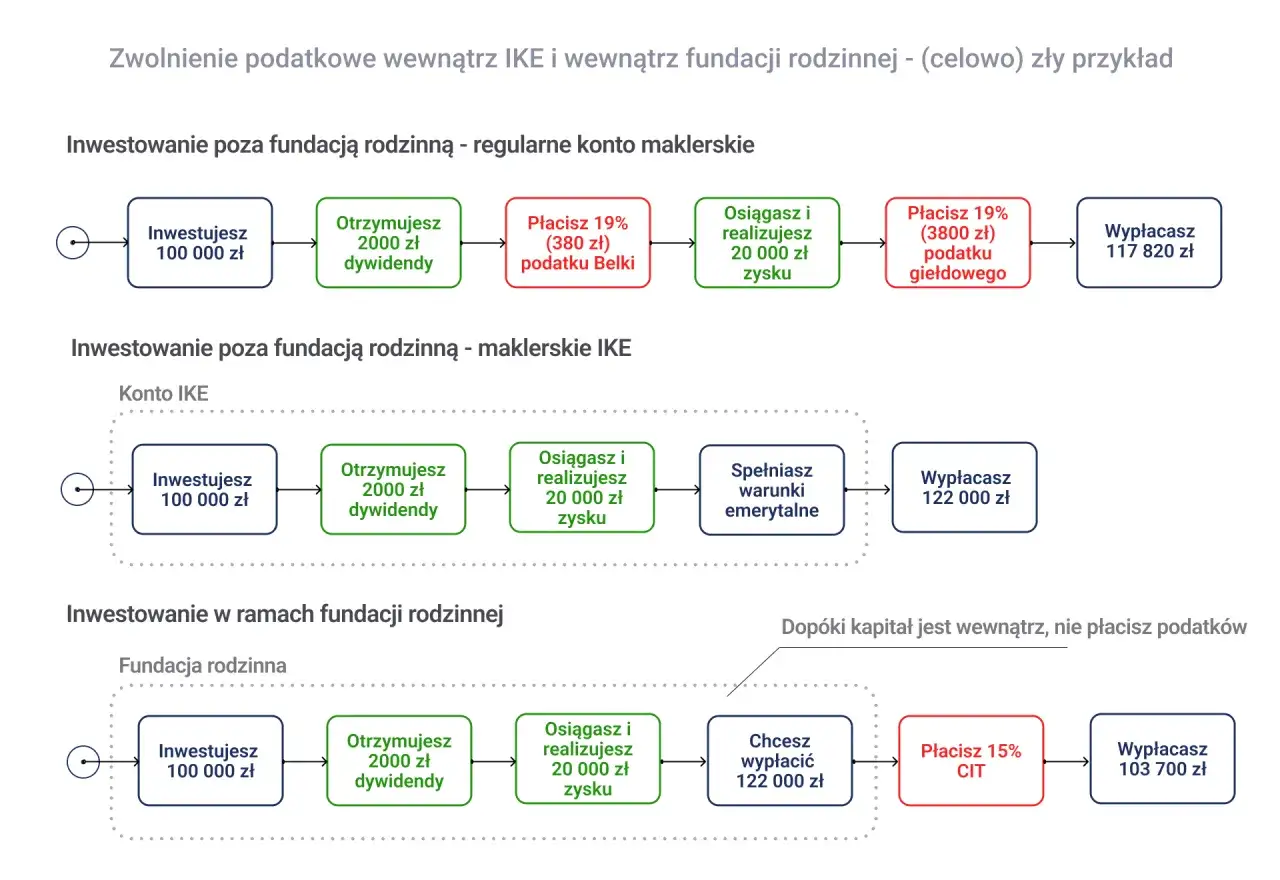

- Na świadczenia i mienie przekazywane z fundacji przewidziano 15% podatku na poziomie fundacji, a aktywność poza katalogiem może oznaczać 25% CIT.

- To rozwiązanie wspiera sukcesję, ale nie działa jak absolutna tarcza przed wierzycielami.

Czym jest fundacja rodzinna i po co się ją tworzy

W polskim modelu fundacja rodzinna nie jest „kolejną spółką”, tylko osobnym podmiotem zaprojektowanym do przechowywania i pomnażania majątku. Jej sens polega na tym, żeby firma, nieruchomości, udziały albo inne aktywa nie były rozdzielane przypadkowo, tylko działały według reguł zapisanych w statucie. To właśnie odróżnia ją od klasycznego dziedziczenia, w którym majątek po prostu przechodzi na spadkobierców i często od razu wymaga dalszych podziałów.

Ja widzę tu trzy główne cele. Po pierwsze, uporządkowanie sukcesji i uniknięcie rozdrobnienia własności. Po drugie, zapewnienie rodzinie lub innym wskazanym osobom regularnych świadczeń. Po trzecie, oddzielenie majątku od emocji i sporów, które często pojawiają się przy przekazywaniu biznesu między pokoleniami.

- Sukcesja - fundacja pozwala wskazać, kto korzysta z majątku i na jakich zasadach.

- Kontrola - fundator może z góry ustalić mechanizm zarządzania i wypłat.

- Stabilność - majątek nie musi być dzielony przy każdym zdarzeniu spadkowym.

To ważne, bo fundacja rodzinna ma chronić ciągłość, a nie służyć do przypadkowego prowadzenia każdego rodzaju biznesu. Z tego wynika, że trzeba najpierw zrozumieć jej konstrukcję od środka.

Jak działa w praktyce i kto ma nad tym kontrolę

Fundacja rodzinna działa na podstawie statutu i organów, które wykonują jej zadania. W praktyce oznacza to, że fundator wnosi majątek, wskazuje beneficjentów i ustala zasady gry, a potem fundacja już nie jest prywatnym „skarbem w szufladzie”, tylko formalną strukturą z obowiązkami i kontrolą. Po wpisie do rejestru nabywa osobowość prawną, więc zaczyna działać jako samodzielny podmiot.

Ważny jest też sam skład osobowy. Fundatorem może być wyłącznie osoba fizyczna z pełną zdolnością do czynności prawnych, a fundatorów może być kilku. Beneficjentem z kolei może być osoba fizyczna albo organizacja pożytku publicznego, a więc krąg uprawnionych nie musi być ograniczony wyłącznie do najbliższej rodziny. To daje sporo elastyczności, ale tylko wtedy, gdy statut jest napisany precyzyjnie.

Przeczytaj również: Prokurent - Kim jest i dlaczego jest kluczowy dla Twojej firmy?

Organy, które naprawdę mają znaczenie

Ustawa przewiduje trzy podstawowe organy: zarząd, radę nadzorczą i zgromadzenie beneficjentów. Zarząd prowadzi sprawy fundacji i ją reprezentuje. Rada nadzorcza pilnuje zgodności z prawem i statutem, a przy większej liczbie beneficjentów może być obowiązkowa. Zgromadzenie beneficjentów porządkuje część decyzji właścicielskich i pozwala beneficjentom realnie uczestniczyć w życiu fundacji.

Przy ponad 25 beneficjentach rada nadzorcza staje się obowiązkowa, więc skala rodziny ma tu znaczenie praktyczne, nie tylko organizacyjne. Dodatkowo beneficjent ma prawo żądać informacji o działalności fundacji, wglądu do dokumentów i wyjaśnień od zarządu. Dla mnie to istotny sygnał: fundacja ma być przejrzysta, a nie zamknięta na potrzeby osób, których interesów dotyczy.

Dopiero na tym tle widać, dlaczego ustawodawca ograniczył zakres działalności fundacji i nie pozwolił jej działać jak zwykłej spółce handlowej.

Jaką działalność gospodarczą może prowadzić

To jest punkt, w którym wiele osób popełnia pierwszy błąd. Fundacja rodzinna nie ma otwartego katalogu biznesów. Ma zamknięty katalog aktywności gospodarczej i właśnie dlatego nie da się jej traktować jak uniwersalnej formy do prowadzenia dowolnej firmy. W praktyce fundacja ma najczęściej zarządzać majątkiem, a nie prowadzić intensywną operacyjną sprzedaż usług czy towarów.

| Dozwolona aktywność | Co to znaczy w praktyce |

|---|---|

| Zbywanie mienia | Możliwe, o ile dane mienie nie zostało nabyte wyłącznie z myślą o dalszej odsprzedaży. |

| Najem, dzierżawa i udostępnianie mienia | To najczęstszy model przy nieruchomościach i składnikach majątku generujących stały przychód. |

| Udziały, akcje i fundusze | Fundacja może wchodzić do spółek i utrzymywać pozycję właścicielską lub inwestycyjną. |

| Papiery wartościowe i instrumenty pochodne | Pasuje do zarządzania portfelem inwestycyjnym, a nie do codziennej operacyjnej sprzedaży. |

| Pożyczki | Możliwe wobec spółek, w których fundacja ma udziały lub akcje, wobec spółek osobowych, a także wobec beneficjentów. |

| Waluty obce | Dopuszczalne przy płatnościach związanych z działalnością fundacji. |

| Wybrane działania rolnicze i leśne | To wyjątki związane z gospodarstwem rolnym i określonym zakresem produkcji. |

Jeżeli fundacja wychodzi poza ten katalog, sprawa przestaje być drobiazgiem księgowym. W zakresie działalności wykraczającej poza ustawę nie korzysta ze zwolnienia i płaci 25% CIT. To praktycznie od razu pokazuje, że fundacja rodzinna nie jest dobrym miejscem na każdy rodzaj aktywnego biznesu, zwłaszcza tam, gdzie dominuje zwykła sprzedaż i codzienne operacje.

W praktyce najlepiej sprawdza się jako właściciel nieruchomości, udziałów, akcji albo spółek operacyjnych, które dalej prowadzą realny biznes. Sama fundacja trzyma wtedy majątek, a działalność handlowa dzieje się niżej, w spółkach zależnych.

Ta różnica prowadzi wprost do pytania o podatki i formalności, bo tam najłatwiej sprawdzić, czy taka struktura ma sens ekonomiczny.

Jakie podatki i formalności trzeba policzyć na starcie

W 2026 r. pierwsza liczba, którą trzeba znać, to 100 000 zł - taki jest minimalny fundusz założycielski. To nie jest detal formalny, tylko próg wejścia, który od razu pokazuje, że fundacja rodzinna ma sens przede wszystkim tam, gdzie rzeczywiście istnieje majątek do uporządkowania. Do tego dochodzi forma powołania fundacji, wpis do rejestru fundacji rodzinnych i pełna rachunkowość po uzyskaniu osobowości prawnej.

| Element | Zasada | Praktyczny skutek |

|---|---|---|

| Fundusz założycielski | Nie mniej niż 100 000 zł | Fundacja nie jest rozwiązaniem „na próbę” dla małego majątku. |

| Osobowość prawna | Od wpisu do rejestru fundacji rodzinnych | Dopiero wtedy fundacja działa samodzielnie jako podmiot prawny. |

| Świadczenia i mienie dla beneficjentów | 15% podatku na poziomie fundacji | Wypłaty trzeba planować z uwzględnieniem ich podatkowych skutków. |

| Działalność poza katalogiem | 25% CIT w zakresie wykraczającym poza ustawę | Niewłaściwy model może szybko zjadać korzyści podatkowe. |

| Rozliczenie roczne | Deklaracja do końca trzeciego miesiąca następnego roku | Trzeba pilnować terminów, nawet jeśli fundacja nie prowadzi klasycznej operacyjnej sprzedaży. |

| Księgi i sprawozdanie | Pełna rachunkowość i sprawozdawczość finansowa | Bez porządku w dokumentach nie da się dobrze zarządzać fundacją. |

Najważniejsze jest jednak to, że kalkulacja opłacalności nie kończy się na samym CIT. Trzeba jeszcze sprawdzić, jak będą opodatkowane świadczenia po stronie beneficjenta i czy plan wypłat pasuje do relacji rodzinnych oraz do całej struktury spadkowej. Właśnie dlatego fundacja rodzinna wymaga analizy „na dwa poziomy”, a nie prostego porównania stawek.

Ale sama osłona podatkowa nie rozstrzyga jeszcze sprawy, bo trzeba też spojrzeć na wierzycieli i egzekucję.

Czy fundacja chroni majątek przed wierzycielami

To jest temat, przy którym najłatwiej o złudzenia. Fundacja rodzinna może porządkować własność i utrudniać chaotyczne rozproszenie majątku, ale nie jest tarczą absolutną przed wierzycielami. Z punktu widzenia egzekucji liczy się przede wszystkim to, kiedy powstało zobowiązanie i jaki majątek został wniesiony do fundacji.

Ważny jest też kierunek odpowiedzialności. Fundator co do zasady nie odpowiada za zobowiązania fundacji, ale fundacja może odpowiadać za zobowiązania fundatora powstałe przed jej ustanowieniem, w tym za obowiązek alimentacyjny. Odpowiedzialność jest przy tym ograniczona do wartości mienia wniesionego przez fundatora. To oznacza, że przekazanie aktywów do fundacji nie usuwa automatycznie wcześniejszych długów z pola widzenia.

- Nie działa jak magiczna blokada - dług sprzed utworzenia fundacji nadal może mieć znaczenie.

- Wartość wniesionego mienia ma znaczenie - odpowiedzialność nie jest nieograniczona.

- Cel czynności ma znaczenie - jeśli konstrukcja służy wyłącznie odsunięciu majątku od wierzycieli, ryzyko sporu rośnie.

Ja zawsze patrzę na ten element bardzo trzeźwo: fundacja może być sensownym narzędziem sukcesji, ale nie powinna być budowana jako reakcja na presję dłużników. Przy takim podejściu łatwo stworzyć strukturę, która wygląda dobrze na papierze, a w praktyce nie wytrzymuje pierwszego poważnego sporu.

Porównanie z innymi formami pokazuje, kiedy fundacja rzeczywiście daje przewagę, a kiedy lepiej zostawić prostszy model.

Kiedy fundacja rodzinna ma sens, a kiedy lepiej wybrać inny model

Ja najczęściej porównuję fundację nie z ideałem, tylko z tym, co już działa w firmie: spółką z o.o., klasycznym holdingiem albo bezpośrednim posiadaniem aktywów przez osobę fizyczną. Taka perspektywa jest uczciwsza, bo pozwala ocenić nie to, czy fundacja brzmi nowocześnie, ale czy faktycznie rozwiązuje konkretny problem.

| Sytuacja | Fundacja rodzinna | Sp. z o.o. lub holding |

|---|---|---|

| Planowana sukcesja na lata | Bardzo mocny argument za fundacją | Możliwe, ale zwykle mniej elastyczne przy wielu pokoleniach |

| Aktywa pasywne, jak nieruchomości czy portfel udziałów | Naturalne zastosowanie | Też możliwe, ale bez tej samej „otoczki” sukcesyjnej |

| Aktywna sprzedaż, usługi, operacyjny biznes | Zazwyczaj słabszy wybór | Zwykle prostsza i bardziej oczywista forma |

| Chęć wypłacania świadczeń rodzinie według sztywnych reguł | To jeden z głównych atutów fundacji | Wymaga osobnych umów, uchwał i mechanizmów |

| Oddzielenie majątku od codziennego zarządzania firmą | Sprawdza się bardzo dobrze | Możliwe, ale zwykle bardziej techniczne i mniej „rodzinne” |

Najbardziej praktyczny model, który widzę w dobrze ułożonych strukturach, to fundacja jako właściciel spółek operacyjnych, a nie miejsce, w którym prowadzi się cały biznes. To daje większy porządek: fundacja trzyma majątek i ustala zasady sukcesji, a spółka zajmuje się codzienną działalnością. Taki układ ma sens wtedy, gdy biznes jest już stabilny i właściciel myśli dłużej niż o jednym cyklu rozliczeniowym.

Z tego wynika ostatnia rzecz: zanim podpiszesz dokumenty, sprawdź szczegóły statutu i dopasuj je do realnego majątku, a nie do samej idei.

Co sprawdzić przed założeniem, żeby statut nie zrobił więcej szkody niż pożytku

Przed założeniem fundacji rodzinnej sprawdziłbym kilka rzeczy bez pośpiechu. To właśnie na tym etapie powstają błędy, które później trudno naprawić, bo statut zaczyna żyć własnym życiem i wpływa na podatki, wypłaty, spory rodzinne oraz przyszłą egzekucję.

- Jakie aktywa rzeczywiście wnosisz - czy to majątek pasywny, udziały, nieruchomości, czy jednak aktywny biznes operacyjny.

- Kto ma być beneficjentem - i czy zasady wypłat są jasne, mierzalne oraz możliwe do wykonania.

- Czy planowana działalność mieści się w art. 5 - to kluczowe, jeśli fundacja ma w ogóle zarabiać.

- Kto będzie w zarządzie i czy potrzebna jest rada nadzorcza - zwłaszcza gdy liczba beneficjentów rośnie.

- Jak uregulować sprzedaż, pożyczki i rozwiązanie fundacji - bez niejasnych sformułowań, które później tworzą spory.

- Jak fundacja ma współgrać z testamentem, zachowkiem i potencjalnymi długami - bo te obszary nie znikają tylko dlatego, że powstał nowy podmiot.

Jeżeli po takim przeglądzie fundacja nadal rozwiązuje realny problem, a nie tylko wygląda dobrze w teorii, może być bardzo skutecznym narzędziem dla firmy rodzinnej. Jeśli jednak ma jedynie zastąpić zwykłą spółkę bez planu sukcesji i bez policzenia skutków podatkowych, zwykle komplikuje sprawę zamiast ją upraszczać.