Afera Amber Gold do dziś pozostaje jednym z najważniejszych polskich przykładów tego, jak pozornie atrakcyjna oferta finansowa może zamienić się w kosztowną pułapkę dla klientów i poważny problem dla rynku. W tym artykule wyjaśniam, jak działał ten model, dlaczego został uznany za piramidę finansową, jakie były skutki prawne i gospodarcze oraz czego przedsiębiorca i klient mogą nauczyć się z tej historii. To temat istotny nie tylko z perspektywy finansów, ale też zwykłej działalności gospodarczej, w której źródło zysku i transparentność mają znaczenie podstawowe.

Najważniejsze wnioski z tej sprawy

- Nie każda zarejestrowana firma działa legalnie w sensie ekonomicznym - forma prawna nie chroni modelu opartego na cudzych wpłatach.

- Gwarantowany zysk to jeden z najmocniejszych sygnałów ostrzegawczych, zwłaszcza gdy nie wiadomo, skąd dokładnie mają pochodzić wypłaty.

- Skala szkód była ogromna - poszkodowanych było około 19 tys. osób, a wartość powierzonych środków przekroczyła 850 mln zł.

- Sprawa miała także wymiar prawny i organizacyjny - pokazała, jak ważne są nadzór, dokumenty i szybka reakcja instytucji.

- Dla przedsiębiorców to lekcja o odpowiedzialności, a dla klientów - o tym, że marketing nie zastępuje realnego źródła przychodu.

Czym była sprawa Amber Gold i dlaczego wciąż wraca w rozmowach o rynku finansowym

Ta historia zaczęła się od oferty, która na pierwszy rzut oka brzmiała jak bezpieczna lokata, ale w praktyce opierała się na obietnicach wyższych niż rynkowe zysków i na zaufaniu klientów. Firma działała od 2009 r., oferowała lokaty w złoto lub platynę i komunikowała, że pieniądze są odpowiednio zabezpieczone. W tym samym roku została wpisana na listę ostrzeżeń publicznych, a sprawą zainteresowała się prokuratura. We wrześniu 2012 r. sąd ogłosił upadłość spółki, a liczba poszkodowanych sięgnęła około 19 tys. osób.

Z mojego punktu widzenia ta sprawa wraca do dyskusji nie dlatego, że jest historyczną ciekawostką, ale dlatego, że pokazuje stały mechanizm ryzyka: gdy produkt finansowy jest sprzedawany bardziej emocjami niż realnym modelem biznesowym, klient przestaje widzieć, co faktycznie finansuje. Dodatkowo proces karny rozpoczął się dopiero w marcu 2016 r., a same akta liczyły 16 tys. tomów i prawie 9 tys. stron aktu oskarżenia, co dobrze pokazuje skalę całego postępowania. To prowadzi już prosto do pytania, na czym dokładnie polegał ten mechanizm.

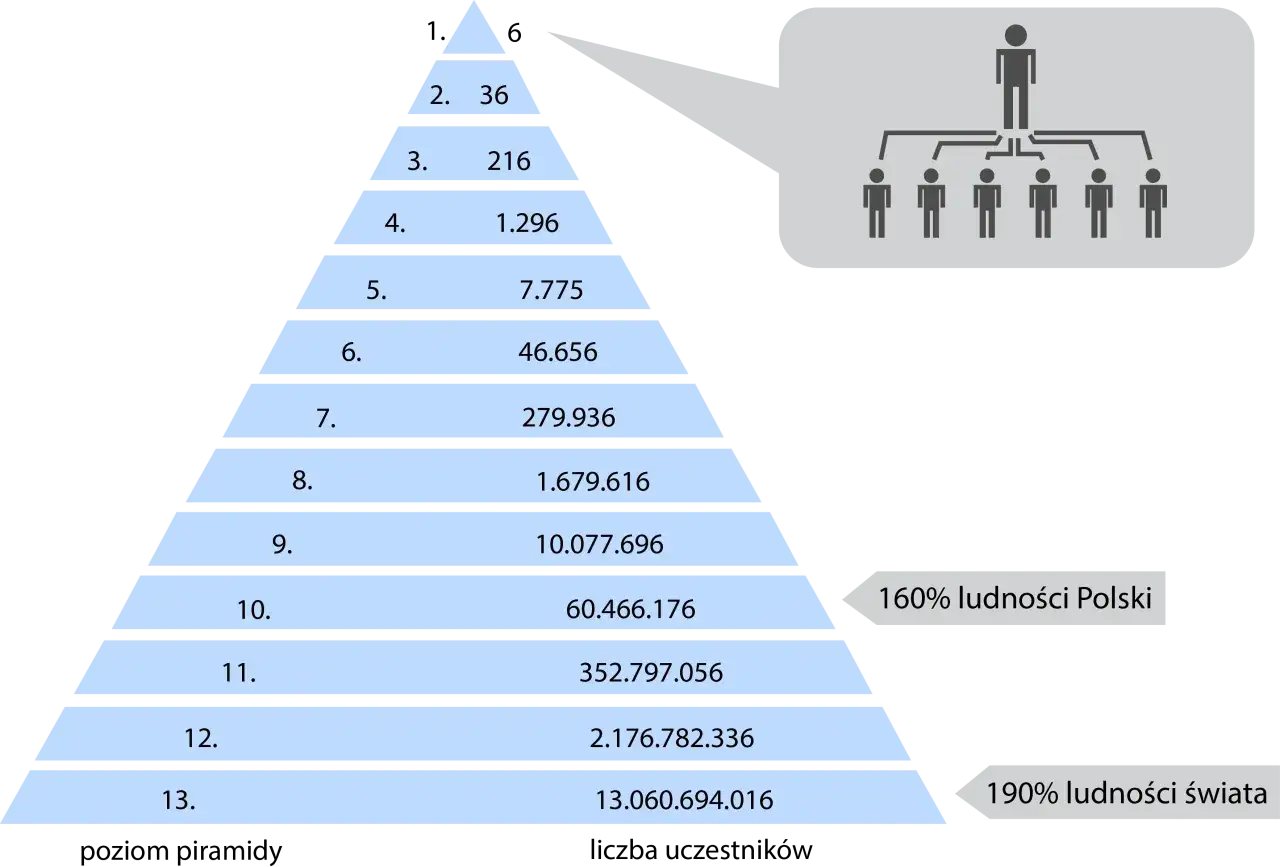

Jak działał model, który udawał zwykłą lokatę

W klasycznej piramidzie finansowej zysk uczestników nie wynika z realnej działalności gospodarczej, tylko z dopływu nowych wpłat. To dlatego taka konstrukcja może przez pewien czas wyglądać wiarygodnie: wypłaty rzeczywiście są realizowane, ale nie z wypracowanego wyniku, tylko z pieniędzy kolejnych osób. Właśnie ten element odróżnia stabilny biznes od schematu, który wcześniej czy później musi się rozsypać.

W tej sprawie szczególnie groźne było połączenie dwóch rzeczy: języka przypominającego ofertę inwestycyjną i obietnicy bezpieczeństwa. Klient dostaje wrażenie, że kupuje spokojny, dobrze zabezpieczony produkt, a w praktyce oddaje pieniądze do systemu, który potrzebuje stałego napływu nowych uczestników. Gdy ten napływ słabnie, pojawia się brak płynności, opóźnienia i lawina skarg. To nie jest już problem „chwilowego zawirowania”, tylko strukturalna wada modelu.

| Cecha | Legalna działalność inwestycyjna | Piramida finansowa |

|---|---|---|

| Źródło wypłat | Realna sprzedaż, odsetki, dywidendy albo faktyczne aktywa | Wpłaty kolejnych uczestników |

| Obietnica zysku | Jasno opisane ryzyko i brak gwarancji ponad stan faktyczny | Silny nacisk na pewny, szybki albo wyjątkowo wysoki zysk |

| Dokumentacja | Umowy, regulaminy, informacje o ryzyku, dane podmiotu | Formalności mogą wyglądać profesjonalnie, ale nie wyjaśniają źródła pieniędzy |

| Skalowanie | Rośnie wraz z popytem na produkt lub usługę | Wymaga stałego dopływu nowych wpłat |

| Stabilność | Zależy od rynku, zarządzania i kapitału | Jest z natury nietrwała |

To właśnie dlatego taki model zwykle pęka w chwili, gdy dopływ nowych pieniędzy zwalnia albo zaczynają się masowe wypłaty. Na papierze wszystko może wyglądać poprawnie, ale ekonomia nie daje się oszukać długo. Z tego punktu widzenia następny krok jest oczywisty: trzeba odróżnić realną działalność gospodarczą od struktury, która tylko ją udaje.

Co ta historia mówi o prowadzeniu działalności gospodarczej

Najważniejsza lekcja jest prosta: sama rejestracja firmy nie wystarcza, żeby model był uczciwy, przejrzysty i bezpieczny. Dla przedsiębiorcy liczy się nie tylko to, co wpisze do KRS czy regulaminu, ale przede wszystkim skąd naprawdę bierze się przychód i czy klient rozumie ryzyko. Jeśli głównym źródłem wypłat mają być wpłaty nowych uczestników, to nie mówimy już o normalnej działalności gospodarczej, lecz o konstrukcji skrajnie niestabilnej, a często po prostu nielegalnej.

W praktyce biznesowej szczególnie ważne są cztery elementy:

- Rzeczywisty produkt lub usługa - klient powinien wiedzieć, za co płaci i co otrzymuje.

- Jasny model przychodowy - przedsiębiorca musi umieć pokazać, jak zarabia firma, a nie tylko jak zbiera środki.

- Uczciwa komunikacja marketingowa - obietnice „pewnego” zysku są ryzykowne nie tylko etycznie, ale i prawnie.

- Weryfikowalna dokumentacja - umowy, regulaminy i dane kontaktowe powinny pozwalać klientowi ocenić, z kim naprawdę zawiera relację.

W języku potocznym takie podmioty bywają nazywane parabankami, ale sam termin nie jest najważniejszy. Istotne jest to, że jeśli firma przyjmuje środki i sprzedaje narrację o bezpieczeństwie bez realnego zabezpieczenia i bez przejrzystego źródła wypłat, to jej model jest z definicji podejrzany. To prowadzi do praktycznego pytania: po czym rozpoznać podobny schemat, zanim pieniądze znikną.

Jak rozpoznać podobny schemat przed wpłatą pieniędzy

Dla mnie najprostszy test brzmi: czy firma potrafi jasno odpowiedzieć, skąd dokładnie ma brać się zysk? Jeśli odpowiedź jest mętna, krąży wokół haseł reklamowych albo odwołuje się do „unikalnej technologii” bez konkretów, trzeba zwolnić. W takich sprawach nie chodzi o pojedynczy sygnał, tylko o ich zestaw.

- Gwarantowany albo „prawie pewny” zysk - rynek finansowy nie lubi takich obietnic, a uczciwa oferta zwykle mówi także o ryzyku.

- Wysoka stopa zwrotu bez jasnego uzasadnienia - im większa obietnica, tym dokładniej trzeba pytać o źródło wyniku.

- Nacisk na szybkie decyzje - presja czasu ma ograniczyć krytyczne myślenie.

- Wynagrodzenie za polecanie kolejnych osób - jeśli to staje się ważniejsze niż sam produkt, sytuacja robi się bardzo podejrzana.

- Brak przejrzystych danych o zarządzie, aktywach i licencjach - klient powinien wiedzieć, komu ufa i na jakiej podstawie.

- Niejasny opis tego, co faktycznie kupujesz - im bardziej oferta przypomina opowieść niż dokument, tym większe ryzyko.

W praktyce polecam też prostą zasadę: zanim przelejesz większą kwotę, spróbuj odtworzyć cały łańcuch pieniędzy na jednej kartce. Kto płaci? Za co płaci? Kto zarabia? Kto odpowiada za stratę? Jeśli nie da się tego opisać w kilku zdaniach, to problem nie leży w twojej dociekliwości, tylko w samej ofercie. Z tego miejsca już tylko krok do pytania, co zrobić, gdy szkoda została wyrządzona.

Co zrobić, gdy pieniądze już zniknęły

W podobnych sprawach liczy się czas i porządek w dokumentach. Jeżeli ktoś wpłacił pieniądze do takiej konstrukcji, powinien od razu zebrać umowy, potwierdzenia przelewów, korespondencję mailową, regulaminy, reklamy i wszelkie informacje o osobach, które pośredniczyły w sprzedaży. To nie jest detal. W postępowaniach cywilnych, karnych i upadłościowych dokumenty często przesądzają o tym, czy wierzytelność da się skutecznie zgłosić i udokumentować.

- Zabezpiecz pełną dokumentację - bez niej trudno udowodnić wysokość roszczenia i okoliczności wpłaty.

- Sprawdź status postępowania upadłościowego - jeśli takie postępowanie trwa, termin i forma zgłoszenia wierzytelności mają znaczenie.

- Rozważ zawiadomienie organów ścigania - szczególnie wtedy, gdy pojawiły się cechy oszustwa lub wprowadzania w błąd.

- Zweryfikuj możliwość pozwu cywilnego - czasem roszczenia kieruje się nie tylko wobec spółki, ale także wobec osób odpowiedzialnych za sprzedaż lub zarządzanie.

- Nie ufaj pośrednikom obiecującym szybki odzysk pieniędzy - w takich sprawach to często kolejna warstwa kosztów, a nie realna pomoc.

Trzeba też powiedzieć uczciwie: odzyskanie środków bywa częściowe albo symboliczne, zwłaszcza gdy majątek dłużnika jest już mocno uszczuplony. Komornik może prowadzić egzekucję tylko wtedy, gdy istnieje realny majątek do zajęcia, a sama egzekucja nie tworzy pieniędzy z niczego. Dlatego w takich sprawach największe znaczenie ma szybka reakcja, dobra dokumentacja i chłodna ocena szans, a nie emocjonalne oczekiwanie pełnego zwrotu. To prowadzi do ostatniej, bardziej praktycznej perspektywy.

Dlaczego ta sprawa nadal jest ważna w 2026 roku

Ta historia wciąż działa jak test dla rynku, bo pokazuje, że problem nie leży wyłącznie w jednej głośnej firmie, ale w mechanizmie, który może pojawić się wszędzie tam, gdzie obietnica zysku wyprzedza rzeczywisty model biznesowy. W 2026 roku najcenniejsza lekcja brzmi dla mnie bardzo konkretnie: nie oceniaj oferty po języku reklamowym, tylko po źródle pieniędzy, dokumentach i odpowiedzialności podmiotu.

Dla przedsiębiorcy to przypomnienie, że długofalowy biznes musi opierać się na realnym produkcie, przewidywalnym przychodzie i uczciwym komunikowaniu ryzyka. Dla klienta to sygnał, by przed wpłatą sprawdzać nie tylko obietnicę, lecz także licencje, historię spółki, przejrzystość umów i to, czy oferta nie bazuje na presji czasu albo na „gwarantowanym” sukcesie. W takich sprawach najbezpieczniej działa prosta zasada: jeśli nie umiesz jasno wskazać, skąd bierze się zysk, to najpewniej nie warto oddawać pieniędzy.