Roczne rozliczenie składki zdrowotnej to moment, w którym przedsiębiorca sprawdza, czy miesięczne wpłaty zgadzają się z faktycznym dochodem lub przychodem za cały rok. W praktyce chodzi o dopłatę, nadpłatę albo potwierdzenie, że wszystko się zgadza, więc ten etap ma realne znaczenie dla płynności finansowej. W tym artykule wyjaśniam, jak działa rozliczenie roczne składki zdrowotnej, kto musi je złożyć, jakie dane przygotować i gdzie najczęściej pojawiają się błędy.

Najważniejsze terminy i zasady, które trzeba mieć pod ręką

- Do 20 maja 2026 r. trzeba złożyć dokumenty za kwiecień 2026 r. z rocznym rozliczeniem za 2025 r.

- Obowiązek dotyczy przedsiębiorców na skali, podatku liniowym i ryczałcie, o ile w 2025 r. podlegali ubezpieczeniu zdrowotnemu.

- Jednoosobowa działalność rozlicza się w ZUS DRA, a osoby płacące składki także za innych w ZUS RCA.

- Nadpłata uruchamia wniosek RZS-R automatycznie, ale trzeba go uzupełnić i wysłać do 1 czerwca 2026 r.

- Niedopłatę dopłaca się razem ze składką za kwiecień, także do 20 maja 2026 r.

Kogo obejmuje roczne rozliczenie i do kiedy trzeba je wysłać

Obowiązek dotyczy osób prowadzących pozarolniczą działalność gospodarczą, które w 2025 r. były objęte ubezpieczeniem zdrowotnym i rozliczały się na zasadach ogólnych, podatkiem liniowym albo ryczałtem od przychodów ewidencjonowanych. Jeśli działalność była zawieszona przez cały 2025 r., rozliczenie nie jest wymagane. Inaczej wygląda sytuacja, gdy działalność została zakończona lub zawieszona tylko częściowo, bo wtedy obowiązek nadal może powstać, jeżeli ubezpieczenie trwało choćby jeden dzień.

Termin jest jeden i nie warto go odkładać: roczne dane trzeba wykazać w dokumentach za kwiecień 2026 r., a całość przekazać do ZUS do 20 maja 2026 r. W tym samym dniu trzeba też opłacić składkę za kwiecień oraz ewentualną dopłatę wynikającą z rozliczenia rocznego. Ja zawsze patrzę na ten termin szerzej: to nie tylko wysyłka pliku, ale też moment, w którym zamykasz cały rok składkowy.

W praktyce najważniejsze jest to, że to rozliczenie nie funkcjonuje jako osobny formularz. Wpada do zwykłych dokumentów rozliczeniowych, więc jeśli ktoś liczy, że „załatwi to później”, zwykle kończy z korektą albo niepotrzebnym stresem. W kolejnym kroku warto więc przygotować dane, zanim otworzy się formularz.

Jak przygotować dane, żeby nie zatrzymać się na pierwszym polu

Najwięcej czasu nie zabiera samo klikanie, tylko zebranie poprawnych liczb. Ja przy takim rozliczeniu zaczynam od prostego zestawu dokumentów i sprawdzam je zanim wejdę do e-deklaracji. Dzięki temu łatwiej uniknąć sytuacji, w której formularz jest wysłany, ale po dwóch dniach okazuje się, że brakuje jednej korekty albo jednej kwoty z ewidencji.

- dochód albo przychód z działalności za rok, którego dotyczy rozliczenie,

- liczba miesięcy podlegania ubezpieczeniu zdrowotnemu, bez miesięcy zwolnienia z opłacania składki,

- forma opodatkowania stosowana w danym roku,

- kwota należnego podatku, jeśli korzystałeś z obniżenia składki do wysokości zaliczki na podatek,

- informacja o korektach PIT, jeśli zeznanie podatkowe było już poprawiane,

- dane do rachunku bankowego, jeśli spodziewasz się nadpłaty,

- decyzja, czy w rocznej podstawie uwzględniasz sprzedaż składników majątku, jeśli taki przypadek wystąpił.

Ten ostatni punkt bywa niedoceniany. Od 1 stycznia 2025 r. przy ustalaniu podstawy składki nie uwzględnia się co do zasady przychodów i kosztów związanych ze sprzedażą składników majątku, ale przy skali i podatku liniowym można podjąć inną decyzję, o ile odpowiednio oznaczysz to w dokumentach. To dokładnie ten typ szczegółu, który później robi różnicę między prostym rozliczeniem a korektą.

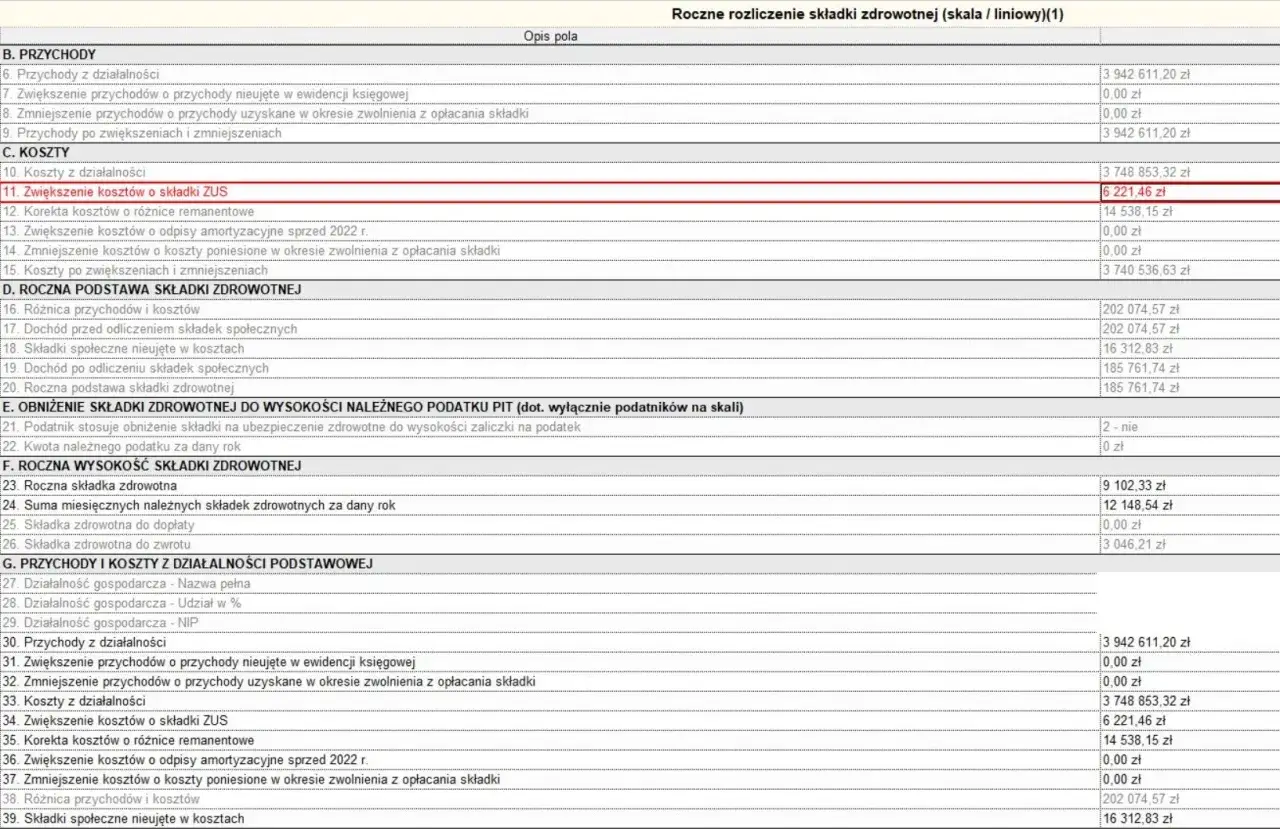

Jak pokazuje kalkulator ZUS, trzeba też wskazać nie tylko sam dochód lub przychód, ale również formę opodatkowania i liczbę miesięcy ubezpieczenia. To ważne, bo bez tych danych system nie wyliczy rocznej składki poprawnie. Z tego powodu warto mieć pod ręką także zestawienie z księgi przychodów i rozchodów albo ewidencji przychodów, zamiast próbować odtwarzać wszystko z pamięci.

Gdy dane są gotowe, można przejść do właściwego formularza, a tam znaczenie ma już nie tylko treść, ale też właściwy druk i blok do wypełnienia.

Jak wygląda złożenie w ZUS DRA i ZUS RCA

W 2026 r. przedsiębiorcy składają rozliczenie na nowych wzorach dokumentów. To nie jest kosmetyczna zmiana, bo wysłanie kompletu na starym formularzu oznacza później dodatkową korektę. ZUS wyraźnie wskazuje, że od rozliczenia za kwiecień 2026 r. trzeba korzystać z nowych wzorów, więc tu nie ma miejsca na zgadywanie.

- Jeśli prowadzisz działalność jednoosobową, wypełniasz ZUS DRA.

- Jeśli opłacasz składki za siebie i za inne osoby, rozliczenie trafia do ZUS RCA.

- W DRA uzupełniasz blok XII, a w RCA blok III.F.

- Wpisujesz dane osobno dla każdej formy opodatkowania, jeśli w roku korzystałeś z więcej niż jednej.

- Sprawdzasz wynik końcowy i przekazujesz dokumenty najpóźniej do 20 maja 2026 r.

W praktyce najważniejsze jest to, że roczne rozliczenie nie żyje własnym życiem. Jest częścią zwykłych dokumentów miesięcznych, więc wszystkie liczby muszą się zgadzać z tym, co wcześniej trafiało do ZUS. Jeśli coś się nie spina, problem zwykle nie leży w samym formularzu, tylko w danych źródłowych.

Po wysłaniu kompletu system zwykle pokazuje wynik: dopłatę albo nadpłatę. I właśnie od tego zależy, czy kończysz sprawę w maju, czy jeszcze wracasz do konta płatnika, żeby dopilnować zwrotu.

Jak liczę składkę w zależności od formy opodatkowania

Największa różnica między poszczególnymi formami opodatkowania sprowadza się do tego, co bierzesz pod uwagę przy wyliczeniu. Na skali i przy podatku liniowym patrzysz przede wszystkim na dochód. Przy ryczałcie kluczowy jest przychód oraz liczba miesięcy podlegania ubezpieczeniu. To brzmi prosto, ale w praktyce właśnie tutaj pojawia się najwięcej błędów.

| Forma opodatkowania | Co jest podstawą | Na co uważać | Praktyczny efekt |

|---|---|---|---|

| Skala podatkowa | Roczny dochód z działalności | Rozjazd między dochodem z PIT a kwotą wpisaną do ZUS | Najczęściej trzeba porównać dane z księgi i zeznania rocznego |

| Podatek liniowy | Roczny dochód z działalności | Mylenie przychodu z dochodem i pomijanie korekt | Dokument powinien odzwierciedlać faktyczny wynik podatkowy |

| Ryczałt od przychodów ewidencjonowanych | Roczny przychód oraz liczba miesięcy ubezpieczenia | Nieprawidłowe przypisanie progów i miesięcy zwolnienia | Tu liczy się dokładność ewidencji przychodów |

Przy ryczałcie trzeba jeszcze pamiętać o progach przychodowych, bo one decydują o miesięcznej wysokości składki. W 2026 r. stawki wynoszą 498,35 zł przy przychodach do 60 000 zł, 830,58 zł przy przychodach powyżej 60 000 zł do 300 000 zł oraz 1 495,04 zł po przekroczeniu 300 000 zł. To nie jest detal do zapamiętania „na oko”; przy rocznym rozliczeniu te widełki muszą zgadzać się z narastającym przychodem.

Na skali i przy podatku liniowym obowiązuje z kolei minimalna podstawa wymiaru. W roku składkowym od 1 lutego 2026 r. do 31 stycznia 2027 r. nie może ona spaść poniżej 4 806,00 zł, a minimalna składka miesięczna wynosi 432,54 zł; za styczeń 2026 r. było to 314,96 zł. To ważne także wtedy, gdy miesięczne dochody były słabsze niż zwykle, bo roczne rozliczenie nie ignoruje tych limitów.

Jeśli korzystałeś z kilku form opodatkowania w jednym roku, nie próbuj ich mieszać w jednej liczbie. Trzeba rozliczyć każdy okres zgodnie z właściwą formą, bo inaczej wynik będzie pozornie poprawny, ale merytorycznie błędny. Z takiego błędu najtrudniej później wyjść bez korekty.

Gdy już policzysz kwoty, pojawia się ostatni praktyczny etap: nadpłata, dopłata albo korekta dokumentów.

Kiedy wychodzi nadpłata, dopłata albo korekta

Jeżeli roczna składka jest niższa niż suma składek opłaconych miesięcznie, powstaje nadpłata. Wtedy system tworzy wniosek o zwrot nadpłaty, czyli RZS-R, automatycznie po przetworzeniu dokumentów. To wygodne, ale nie zwalnia z działania: trzeba wejść na konto płatnika, sprawdzić dane, uzupełnić rachunek bankowy i wysłać wniosek do 1 czerwca 2026 r.

Jeżeli z rozliczenia wynika dopłata, należy uregulować ją razem ze składką za kwiecień, czyli najpóźniej do 20 maja 2026 r. Nie warto tego odkładać, bo dopłata jest elementem tego samego obowiązku, a nie osobnym tematem do późniejszego zamknięcia. W praktyce jedno spóźnienie potrafi uruchomić lawinę przypomnień i korekt w kolejnych miesiącach.

ZUS podaje też, że zwrot nadpłaty jest możliwy tylko wtedy, gdy na koncie nie ma zaległości z tytułu składek ani nienależnie pobranych świadczeń. Sama wypłata może nastąpić do 3 sierpnia 2026 r., a jeśli nie złożysz wniosku o zwrot, nadpłata zostanie rozliczona na koncie do końca roku. To dobra informacja dla osób, które nie chcą akurat zamrażać środków w zwrocie, ale wolą mieć saldo uporządkowane.

Korekta staje się konieczna wtedy, gdy poprawiasz PIT albo zauważysz, że roczne dane w ZUS były niepełne. W takim przypadku dokumenty za kwiecień można korygować nawet przez 5 lat od dnia, w którym minął termin ich opłacenia. Jest jednak ważny haczyk: korekta złożona po wniosku o zwrot nadpłaty lub po 30 czerwca danego roku wymaga weryfikacji z KAS, więc lepiej nie odkładać jej bez powodu.

W praktyce najbardziej opłaca się reagować od razu, kiedy widzisz rozjazd między PIT-em a ZUS. Im szybciej wyłapiesz błąd, tym mniejsze ryzyko, że będziesz później wyjaśniać całą historię z osobna.

Najczęstsze błędy, które psują wynik

W takich rozliczeniach najczęściej nie zawodzi matematyka, tylko organizacja. Widzę to regularnie: ktoś ma właściwą księgę, poprawny PIT i dostęp do konta w eZUS, ale gubi się na etapie przepisywania danych do dokumentu. Dlatego warto znać kilka typowych pułapek zanim pojawi się komunikat o błędzie.

- użycie starego wzoru ZUS DRA lub ZUS RCA,

- pomylenie przychodu z dochodem,

- nieuwzględnienie liczby miesięcy podlegania ubezpieczeniu,

- pominięcie korekty PIT, jeśli zeznanie podatkowe było zmieniane,

- nieoznaczenie decyzji dotyczącej sprzedaży składników majątku,

- zostawienie wniosku RZS-R bez podpisu i wysyłki,

- przekroczenie terminu 20 maja lub 1 czerwca.

Osobny problem pojawia się wtedy, gdy przedsiębiorca zakłada, że „skoro miesięcznie płacił, to rocznie już na pewno się zgadza”. To częsty skrót myślowy, ale niebezpieczny. Roczne rozliczenie ma właśnie sprawdzić, czy miesięczne wpłaty odpowiadają rzeczywistemu wynikowi za cały rok, a nie tylko temu, co wyszło w jednym miesiącu.

Jest jeszcze jeden błąd, który szczególnie łatwo przeoczyć: traktowanie korekty jako czegoś, co można zrobić bez powiązania z podatkiem. Jeśli w urzędzie skarbowym korygujesz przychód albo dochód, to w ZUS też trzeba wrócić do dokumentów. Inaczej system i tak pokaże niespójność, a wtedy problem nie znika, tylko zmienia formę.

Po uporządkowaniu tych ryzyk pozostaje już tylko jedna rzecz: dobrze przygotować się na kolejny rok, żeby następne rozliczenie było prostsze niż obecne.

Co trzymam pod ręką, żeby kolejny rok rozliczyć szybciej

Najlepiej działają nie wielkie systemy, tylko proste nawyki. Ja przy takich sprawach trzymałbym jedną kartę kontrolną na rok: forma opodatkowania, miesiące ubezpieczenia, suma dochodów lub przychodów, korekty PIT i informacja o sprzedaży składników majątku. To wystarcza, żeby w maju nie zaczynać od zera.

- miesięczne zestawienie przychodów albo dochodów,

- kopie wysłanych dokumentów ZUS DRA lub ZUS RCA,

- potwierdzenia korekt podatkowych,

- informację o startach, zawieszeniach i wznowieniach działalności,

- notatkę, czy w danym roku pojawiła się sprzedaż środka trwałego lub innego składnika majątku,

- aktualny numer rachunku bankowego do ewentualnego zwrotu.

W praktyce największą różnicę robi porządek w dokumentach, a nie genialny kalkulator. Jeżeli co miesiąc zapisujesz dane w jednym miejscu, roczne rozliczenie przestaje być „dużą akcją”, a staje się zwykłym domknięciem roku. I właśnie tak powinno działać w dobrze prowadzonej działalności.

Jeśli chcesz uniknąć nerwowych poprawek, sprawdź jeszcze przed wysyłką, czy dane w ZUS są zgodne z PIT-em, czy używasz nowego formularza i czy nie pominąłeś żadnego miesiąca ubezpieczenia. To trzy proste kontrole, które zwykle oszczędzają najwięcej czasu.