Podatek progresywny zmienia wysokość daniny wraz z dochodem, ale nie oznacza, że cała pensja automatycznie wpada do wyższej stawki. W praktyce liczy się próg 120 000 zł, kwota wolna, sposób obliczania podstawy oraz to, czy rozliczasz się na skali, liniowo czy z przychodów objętych innymi zasadami. W 2026 roku te różnice nadal mają realny wpływ na wysokość PIT, zwłaszcza gdy dochód pochodzi z kilku źródeł.

Jak działa skala podatkowa i co zmienia próg 120 000 zł

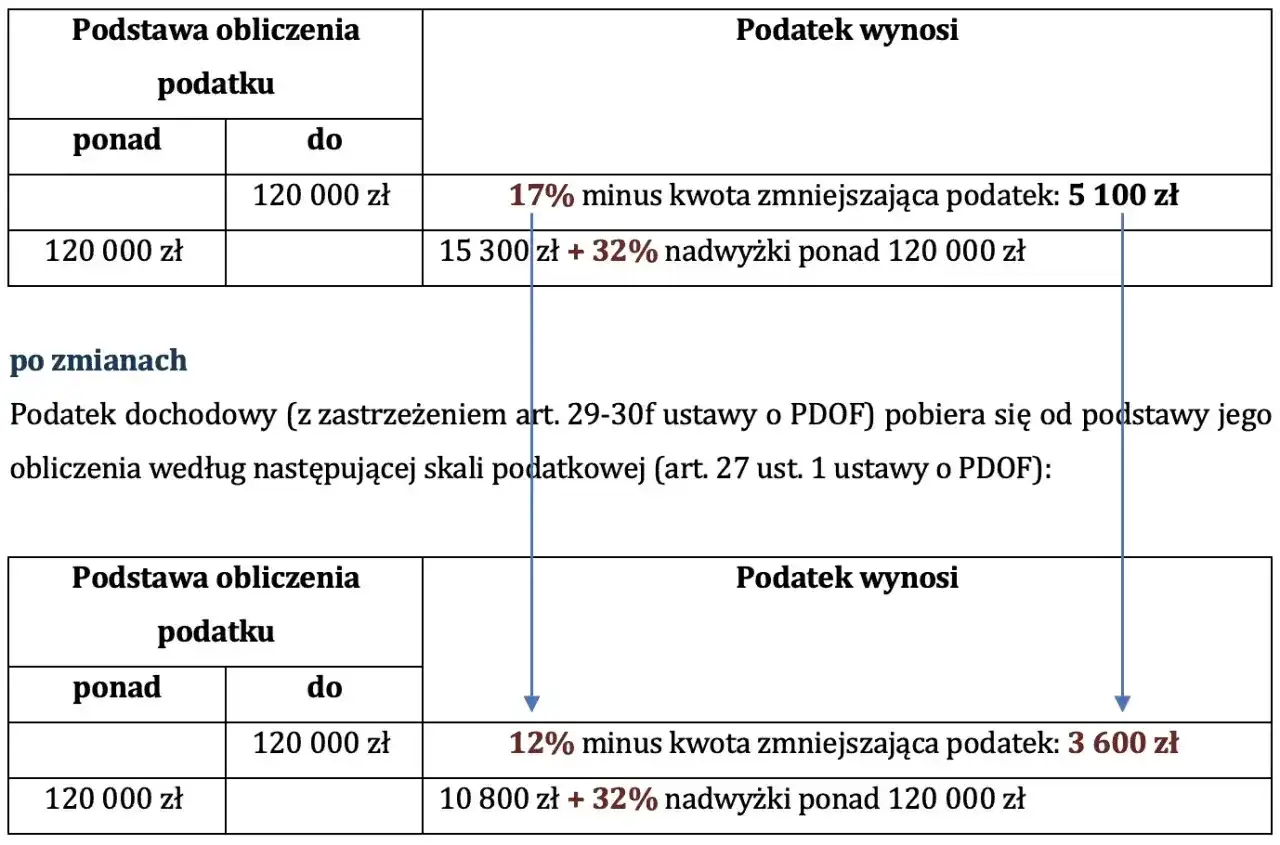

- W polskim PIT obowiązują dziś dwie stawki: 12% do 120 000 zł podstawy i 32% od nadwyżki ponad ten próg.

- Kwota wolna wynosi 30 000 zł, co przekłada się na 3 600 zł kwoty zmniejszającej podatek.

- Wyższa stawka dotyczy tylko części dochodu ponad próg, a nie całej kwoty.

- Na końcowy wynik wpływają też koszty, ulgi, wspólne rozliczenie i rodzaj przychodu.

- Przy dochodach z zagranicy może zadziałać metoda wyłączenia z progresją, która zmienia stawkę podatku w Polsce.

Jak działa progresja podatkowa w polskim PIT

Najprościej patrzę na to tak: system jest progresywny, bo stawka rośnie wraz z podstawą obliczenia podatku, ale tylko dla części dochodu, która przekracza pierwszy próg. Jak podaje podatki.gov.pl, obecna skala PIT ma dwie stawki - 12% i 32% - oraz kwotę zmniejszającą podatek 3 600 zł.

Wyższa stawka dotyczy wyłącznie nadwyżki ponad próg. Jeśli ktoś przekroczy granicę o 1 000 zł, nie płaci 32% od całego dochodu. Tę wyższą stawkę liczy się tylko od dodatkowej części, a reszta nadal rozlicza się według niższego poziomu. To właśnie ten mechanizm odróżnia progresję od prostego podniesienia podatku dla wszystkich zarobków.

W praktyce warto pamiętać o jednym: podstawa obliczenia podatku to nie to samo co przychód. Najpierw odejmuje się koszty uzyskania, a dopiero potem sprawdza stawkę. Właśnie dlatego dwie osoby z podobną wypłatą brutto mogą mieć zupełnie inny wynik końcowy.

Jakie stawki obowiązują teraz i co oznacza próg 120 000 zł

W 2026 roku w Polsce obowiązuje dość czytelny układ stawek. Na papierze wygląda sucho, ale po policzeniu na liczbach staje się bardzo przejrzysty.

| Podstawa obliczenia podatku | Podatek wynosi | Co to oznacza w praktyce |

|---|---|---|

| do 120 000 zł | 12% minus 3 600 zł | Niższa część dochodu korzysta z efektu kwoty wolnej 30 000 zł |

| ponad 120 000 zł | 10 800 zł + 32% nadwyżki ponad 120 000 zł | Wyższa stawka obejmuje tylko część ponad próg |

Kwota wolna 30 000 zł przekłada się na 3 600 zł kwoty zmniejszającej podatek, dlatego przy niższych dochodach faktyczny ciężar PIT jest wyraźnie niższy niż sama stawka nominalna. Przy podstawie 90 000 zł podatek wynosi 7 200 zł, a przy 150 000 zł wychodzi 20 400 zł. To dobrze pokazuje, że wzrost podatku jest stopniowy, a nie skokowy.

Jeśli ktoś przekracza próg o niewielką kwotę, zmiana jest naprawdę łagodna. Na tym etapie nie chodzi więc o straszenie wyższą stawką, tylko o poprawne rozumienie, która część dochodu trafia do którego przedziału. I właśnie to prowadzi do pytania, kiedy skala jest korzystniejsza niż inne formy opodatkowania.

Czym skala podatkowa różni się od liniowego podatku i ryczałtu

Wybór formy opodatkowania ma większe znaczenie niż sama stawka. Dwie osoby z podobnym przychodem mogą zapłacić zupełnie inny podatek, jeśli jedna rozlicza się na skali, a druga liniowo albo ryczałtem. Ja zwykle zaczynam porównanie od tego, co dana forma pozwala odliczyć, a dopiero potem patrzę na sam procent.

| Forma | Jak działa | Komu zwykle pasuje | Ograniczenia |

|---|---|---|---|

| Skala podatkowa | 12% do 120 000 zł, potem 32% od nadwyżki | Osobom korzystającym z ulg i wspólnego rozliczenia | Wyższy dochód może wejść w drugi próg |

| Podatek liniowy | Stałe 19% od dochodu | Części przedsiębiorców z wyższym dochodem i małą liczbą ulg | Brak kwoty wolnej i większości ulg |

| Ryczałt | Podatek od przychodu, nie od dochodu | Branżom z niskimi kosztami prowadzenia działalności | Koszty nie obniżają podstawy |

Jeśli ktoś ma wysokie koszty albo korzysta z ulg rodzinnych, skala często wygrywa elastycznością. Przy działalności z niskimi kosztami ryczałt potrafi być tańszy, ale tylko wtedy, gdy stawka przypisana do danej usługi jest naprawdę korzystna. Z kolei liniowy PIT bywa sensowny wtedy, gdy dochód jest wyższy, a ulgi i wspólne rozliczenie nie mają większego znaczenia.

To porównanie jest ważne, bo sama wysokość stawki niewiele mówi bez kontekstu kosztów i ulg. I właśnie dlatego warto przejść od teorii do prostego liczenia na liczbach.

Jak policzyć należność krok po kroku na prostych liczbach

Gdy liczę to ręcznie, zawsze zaczynam od podstawy obliczenia podatku, a nie od przychodu z umowy. To ważne rozróżnienie, bo przychód pokazuje, ile wpłynęło, a dochód - ile zostało po kosztach. Dopiero na tej podstawie sprawdza się, czy wchodzisz w drugi próg.

- Ustal dochód po kosztach uzyskania przychodu.

- Sprawdź, czy możesz zastosować ulgę albo kwotę zmniejszającą podatek.

- Porównaj podstawę z limitem 120 000 zł.

- Do limitu zastosuj 12% minus 3 600 zł.

- Nadwyżkę ponad limit policz stawką 32%.

Przy prostych przykładach różnica staje się bardzo czytelna:

| Podstawa | Obliczenie | Podatek | Efektywna stopa |

|---|---|---|---|

| 90 000 zł | 90 000 zł × 12% - 3 600 zł | 7 200 zł | 8,00% |

| 121 000 zł | 10 800 zł + 1 000 zł × 32% | 11 120 zł | 9,19% |

| 150 000 zł | 10 800 zł + 30 000 zł × 32% | 20 400 zł | 13,60% |

Ta tabela dobrze pokazuje coś, co klienci często pomijają: wejście w drugi próg nie podnosi podatku od całego dochodu, tylko od części ponad limit. Sam mechanizm jest prosty, ale pomyłki zwykle biorą się z błędnej podstawy, a nie ze złej stawki. Dlatego przy rozliczeniu rocznym bardziej ufam dokumentom niż intuicji.

Najczęstsze pomyłki przy rozliczaniu dochodu według skali

Najczęściej widzę kilka powtarzających się błędów. Każdy z nich wydaje się drobiazgiem, ale przy zeznaniu rocznym potrafi zmienić wynik o kilkaset złotych albo więcej.

- Mylony jest przychód z dochodem. Próg dotyczy podstawy obliczenia podatku, a nie samej kwoty wpływu na konto.

- Zakłada się, że po przekroczeniu progu cała kwota jest opodatkowana 32%. W rzeczywistości wyższa stawka obejmuje tylko nadwyżkę ponad limit.

- Pomija się kwotę wolną i kwotę zmniejszającą podatek. Przy skali to jeden z najważniejszych elementów rachunku.

- Limit 85 528 zł bywa mylony z progiem podatkowym. Ten limit dotyczy niektórych zwolnień, a nie drugiej stawki w skali.

- Nie uwzględnia się dochodów zagranicznych. W części przypadków wpływają one na stawkę podatku w Polsce, nawet jeśli sam dochód jest tu zwolniony.

Najbardziej problematyczne stają się rozliczenia, gdy do zwykłej krajowej wypłaty dochodzi praca za granicą albo kilka źródeł dochodu w jednym roku. Wtedy proste reguły przestają wystarczać i trzeba wejść głębiej w zasady rozliczenia międzynarodowego.

Dochody z zagranicy też mogą podnieść stawkę

Przy dochodach z zagranicy nie wystarczy spojrzeć na polski PIT-11. Podatki.gov.pl wyjaśnia, że przy metodzie wyłączenia z progresją zagraniczny dochód jest wyłączony z opodatkowania w Polsce, ale wpływa na stawkę od pozostałych dochodów krajowych. To praktycznie ważne, bo osoba z niewielkim dochodem w Polsce i wyraźnym zarobkiem za granicą może wejść w wyższą stopę podatku mimo braku podatku od samej pracy zagranicznej w Polsce.W praktyce oznacza to, że zagraniczny dochód może podnieść procent, według którego liczysz krajową część rozliczenia. Dla czytelnika brzmi to często paradoksalnie, ale rachunkowo jest logiczne: najpierw ustala się stopę dla łącznego dochodu, a dopiero potem stosuje ją do tej części, która podlega opodatkowaniu w Polsce. Tak właśnie działa ten mechanizm i właśnie dlatego dokumenty z zagranicy mają realną wartość dowodową.

Jeżeli działa metoda proporcjonalnego odliczenia, reguły są inne: dochód jest opodatkowany w Polsce, a podatek zapłacony za granicą odlicza się tylko do ustawowego limitu. W obu wariantach kluczowe są dokumenty, załącznik PIT/ZG i poprawne przypisanie źródła dochodu. Bez tego łatwo o błędną stawkę i niepotrzebne dopłaty.

Przed wysyłką deklaracji warto więc sprawdzić nie tylko samą stawkę, ale też to, czy wszystkie źródła dochodu zostały ujęte we właściwy sposób. To właśnie na tym etapie najłatwiej uniknąć późniejszych korekt.

Co sprawdzam przed złożeniem PIT, żeby nie przepłacić

Przed złożeniem deklaracji robię zwykle szybki przegląd kilku rzeczy. To prosty filtr, który często wyłapuje więcej błędów niż samodzielne liczenie stawki.

- Czy mam prawidłowo ustaloną podstawę obliczenia podatku po kosztach i ulgach.

- Czy płatnik zastosował kwotę zmniejszającą podatek, jeśli miał do tego podstawę.

- Czy opłaca się wspólne rozliczenie małżonków albo rozliczenie jako osoba samotnie wychowująca dziecko.

- Czy wszystkie przychody nie są przypadkiem opodatkowane inną stawką niż skala.

- Czy dokumenty z zagranicy, ulgi i koszty są kompletne i spójne z deklaracją.

Jeśli trzymasz się tych punktów, progresja przestaje wyglądać jak skomplikowany mechanizm, a staje się po prostu metodą dzielenia dochodu na części opodatkowane różnie. W sporach z płatnikiem albo urzędem decydują przede wszystkim dokumenty: PIT-11, umowy, potwierdzenia kosztów i zaświadczenia do ulg. To one pokazują, czy rozliczenie zostało policzone poprawnie.