Obowiązek cyfrowego raportowania ksiąg CIT nie wszedł dla wszystkich jednocześnie, dlatego wokół tego tematu łatwo o pomyłkę. W praktyce liczy się nie tylko sama data startu, ale też to, czy mówimy o prowadzeniu ksiąg w odpowiedniej strukturze, czy o pierwszym terminie ich wysyłki do urzędu. Poniżej wyjaśniam to krok po kroku, bez prawniczego chaosu i z naciskiem na konkretne daty.

Najkrótsza odpowiedź zależy od grupy podatnika

- Najwięksi podatnicy CIT i podatkowe grupy kapitałowe weszli do obowiązku od 1 stycznia 2025 r.

- Kolejna grupa podatników CIT zaczęła obowiązywać od 1 stycznia 2026 r.

- Pozostali podatnicy CIT zostaną objęci od 1 stycznia 2027 r.

- To, kiedy trzeba wysłać pierwszy plik, nie zawsze pokrywa się z datą startu obowiązku prowadzenia ksiąg.

- W 2026 r. termin przekazywania części ksiąg rachunkowych został wydłużony do końca 7. miesiąca po zakończeniu roku podatkowego.

JPK CIT od kiedy obowiązuje naprawdę

Najważniejsze jest jedno: nie ma jednej daty dla wszystkich. Ustawodawca rozłożył wdrożenie na etapy, więc odpowiedź zależy od tego, do której grupy należy firma. Dla części podatników obowiązek ruszył już 1 stycznia 2025 r., dla kolejnych 1 stycznia 2026 r., a dla ostatniej grupy 1 stycznia 2027 r..

W praktyce trzeba odróżnić dwa momenty. Pierwszy to dzień, od którego księgi trzeba prowadzić w nowym standardzie. Drugi to dzień pierwszej wysyłki pliku do urzędu skarbowego. Te daty bywają różne, dlatego samo pytanie o termin wejścia w życie bywa mylące, jeśli nie doprecyzuje się grupy podatnika.

| Grupa podatników | Od kiedy obowiązek prowadzenia w nowym standardzie | Pierwsza wysyłka |

|---|---|---|

| Podatkowe grupy kapitałowe oraz podatnicy CIT z przychodem powyżej 50 mln euro | 1 stycznia 2025 r. | Za rok 2025, wysyłka w 2026 r.; dla części podatników termin został wydłużony do końca 7. miesiąca po zakończeniu roku |

| Inni podatnicy CIT objęci etapem 2026 | 1 stycznia 2026 r. | Pierwszy plik za 2026 r. w 2027 r. |

| Pozostali podatnicy CIT | 1 stycznia 2027 r. | Pierwszy plik za 2027 r. w 2028 r. |

Jeżeli rok podatkowy nie pokrywa się z kalendarzowym, decyduje koniec roku podatkowego albo obrotowego, a nie 31 grudnia. To właśnie ten szczegół najczęściej zmienia ostateczny termin po stronie firmy. Żeby dobrze przypisać się do właściwego etapu, trzeba najpierw wiedzieć, czym dokładnie jest JPK CIT i jakie dane obejmuje.

Czym jest JPK CIT i dlaczego nie chodzi o jedną deklarację

Potocznie mówi się o JPK CIT, ale w praktyce chodzi o zestaw struktur logicznych, które mają przenieść księgi rachunkowe i wybrane ewidencje do formy elektronicznej. Najważniejsza dla podatników CIT jest JPK_KR_PD, czyli księga rachunkowa w standardzie podatku dochodowego, oraz JPK_ST_KR, czyli ewidencja środków trwałych i wartości niematerialnych i prawnych.

To nie jest kolejna deklaracja podobna do CIT-8. Tu chodzi o dane bardziej szczegółowe, uporządkowane i gotowe do analizy automatycznej. Z perspektywy praktycznej oznacza to, że urząd nie dostaje wyłącznie wyniku końcowego, ale także sposób jego zbudowania: zapisy księgowe, oznaczenia kont, powiązania z fakturami i różnice między wynikiem bilansowym a podatkowym.

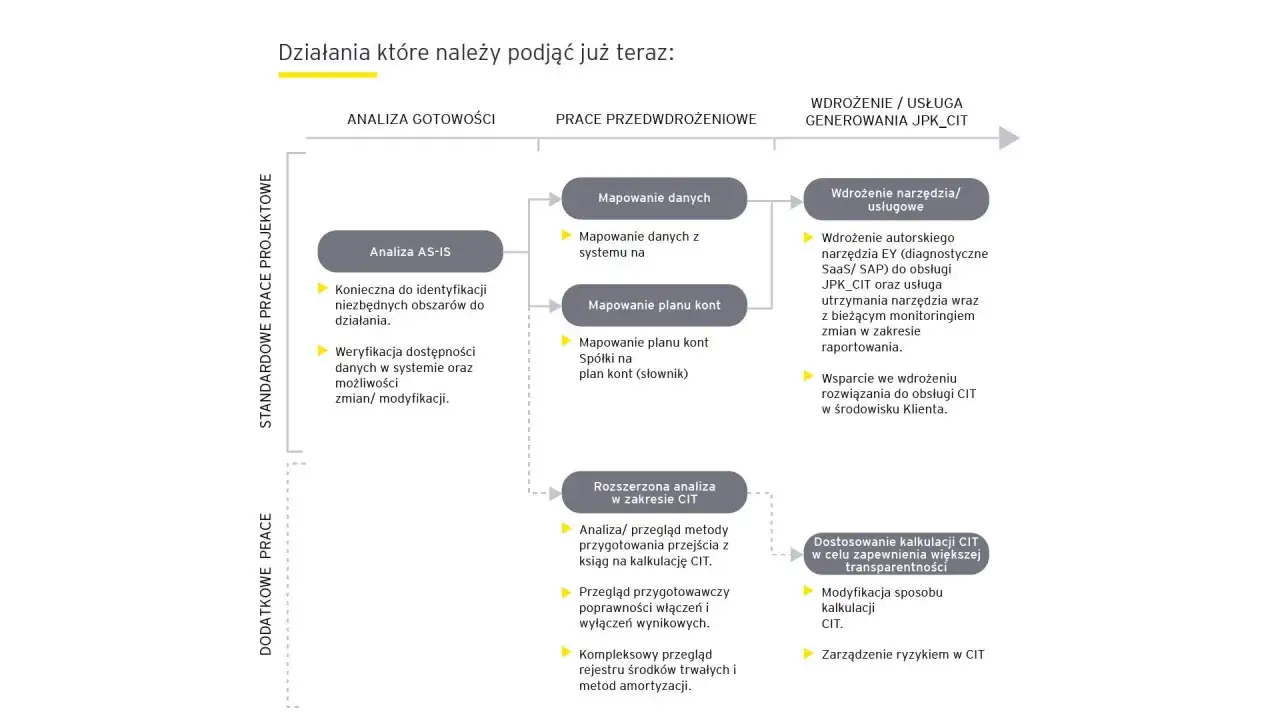

Na pierwszy rzut oka brzmi to technicznie, ale sedno jest proste: jeśli plan kont, kartoteki kontrahentów i ewidencja środków trwałych nie są uporządkowane, plik będzie sprawiał problemy już na etapie generowania. To prowadzi nas do pytania, kto w ogóle wchodzi do obowiązku wcześniej, a kto później.

Kto wchodzi do obowiązku jako pierwszy

Tu decyduje przede wszystkim skala działalności i sposób rozliczania VAT. Najwcześniej weszli do systemu ci podatnicy CIT, dla których ustawodawca uznał raportowanie za najbardziej pilne: podatkowe grupy kapitałowe oraz podatnicy, których przychód z poprzedniego roku przekroczył 50 milionów euro.

Druga grupa to podatnicy CIT, którzy już od 2026 r. mają obowiązek przesyłania plików JPK_V7M. Trzecia fala obejmuje pozostałych podatników CIT, w tym tych, którzy rozliczają VAT kwartalnie. W praktyce różnica między etapami nie jest kosmetyczna, bo wpływa na cały harmonogram wdrożenia systemu księgowego.

- PGK i duzi podatnicy CIT musieli przygotować się najwcześniej, bo ich obowiązek startował od 2025 r.

- Podatnicy CIT z etapów 2026 i 2027 mają więcej czasu, ale nie powinni odkładać analizy planu kont i kartotek kontrahentów.

- Próg 50 mln euro liczy się co do zasady na podstawie poprzedniego roku podatkowego, więc trzeba patrzeć na dane historyczne, a nie tylko bieżące wyniki.

- Rok podatkowy ma znaczenie, jeśli firma nie działa w układzie kalendarzowym.

Z mojego doświadczenia wynika, że właśnie tutaj pojawia się najwięcej nieporozumień: firma uważa, że nie jest „duża”, a po sprawdzeniu okazuje się, że przekroczyła próg albo należy do grupy kapitałowej objętej wcześniejszym terminem. Kiedy już wiadomo, do której grupy się należy, trzeba sprawdzić, jakie dane system ma w ogóle umieć wygenerować.

Jakie dane trzeba przygotować, żeby plik przeszedł bez poprawek

Wdrożenie JPK CIT nie kończy się na instalacji aktualizacji programu księgowego. Najwięcej pracy zwykle leży w danych źródłowych i w tym, jak firma opisuje operacje gospodarcze. Od 2026 r. dla pierwszej grupy zakres danych staje się szerszy, więc porządek w księgach przestaje być opcją, a staje się warunkiem sprawnego raportowania.

| Element danych | Po co jest potrzebny |

|---|---|

| Znaczniki kont księgowych | Pozwalają przypisać zapisy do właściwych pozycji w strukturze JPK_KR_PD. |

| Identyfikator kontrahenta | Umożliwia jednoznaczne wskazanie strony transakcji. |

| Numer faktury z KSeF | Łączy zapis księgowy z dokumentem wystawionym w systemie e-fakturowym. |

| Różnice bilansowo-podatkowe | Pokazują, skąd biorą się rozbieżności między wynikiem księgowym a podatkowym. |

| Ewidencja środków trwałych | Jest potrzebna do poprawnego ujęcia amortyzacji i zmian w majątku firmy. |

Warto też pamiętać o jednym szczególe: przy pierwszej grupie JPK_ST_KR za 2025 r. było fakultatywne, więc część firm mogła najpierw skupić się na samej księdze rachunkowej. To jednak nie zwalniało z przygotowania danych, bo późniejsze okresy i tak wymagają pełniejszego zakresu informacji. Skoro wiadomo już, co trzeba mieć w systemie, pozostaje najpraktyczniejsze pytanie: kiedy dokładnie trzeba to wysłać.

Terminy wysyłki po zmianach z 2026 roku

Tu sytuacja jest prostsza niż się wydaje, ale tylko wtedy, gdy sprawdzi się własny rok podatkowy. Co do zasady pliki przesyła się po zakończeniu roku podatkowego albo obrotowego. W 2026 r. pojawiło się jednak rozporządzenie, które wydłużyło termin przesyłania ksiąg rachunkowych do końca 7. miesiąca po zakończeniu roku dla objętych nim podmiotów.

- Jeżeli rok podatkowy kończy się 31 grudnia 2025 r., termin wypada co do zasady 31 lipca 2026 r..

- Jeżeli rok kończy się 31 marca 2026 r., termin przesunie się odpowiednio dalej, czyli do końca 7. miesiąca po tej dacie.

- Jeżeli firma ma niestandardowy rok obrotowy, nie wolno automatycznie zakładać terminu „marcowego” albo „lipcowego” bez przeliczenia daty zakończenia roku.

W praktyce to właśnie pomylenie terminu wysyłki z datą wejścia obowiązku powoduje najwięcej błędów w komunikacji między księgowością a zarządem. Kiedy ten element jest już jasny, warto spojrzeć na najczęstsze potknięcia, które pojawiają się przy wdrażaniu po stronie firm.

Najczęstsze błędy, które widzę przy wdrożeniu

Największe problemy nie wynikają z samego przepisu, tylko z tego, że firmy przygotowują się zbyt późno albo zbyt wąsko rozumieją zakres zmian. Właśnie dlatego w praktyce najczęściej powtarzają się te same błędy:

- Mylenie startu obowiązku z terminem pierwszej wysyłki - księgi trzeba prowadzić wcześniej, niż trafia pierwszy plik.

- Ignorowanie roku obrotowego - przy spółkach z niestandardowym rokiem podatkowym przesuwa się cała logika terminów.

- Założenie, że każdy podatnik CIT wchodzi do systemu w tym samym czasie - to po prostu nieprawda.

- Brak mapowania planu kont - bez tego plik XML często wymaga ręcznych poprawek.

- Słaba jakość kartotek kontrahentów - brak danych identyfikacyjnych utrudnia zgodne raportowanie.

- Odkładanie testów na ostatni moment - wtedy nie ma już czasu na poprawki w systemie ani szkolenie zespołu.

Jeżeli firma dopiero zaczyna ten proces, zwykle największą różnicę robi nie „duży projekt wdrożeniowy”, tylko uporządkowanie podstaw: kontrahentów, kont, środków trwałych i integracji z KSeF. To właśnie te elementy decydują, czy nowe obowiązki będą obsługiwane spokojnie, czy z serią awaryjnych poprawek.

Co to oznacza dla firm rozliczających CIT dzisiaj

Gdybym miał wskazać jedną rzecz, którą warto zrobić od razu, byłoby to sprawdzenie, czy obecny system księgowy potrafi wygenerować JPK_KR_PD bez ręcznego „dosztukowywania” danych. W praktyce liczy się nie tylko zgodność z przepisem, ale też to, czy plik da się przygotować w normalnym rytmie pracy, bez przeciążania księgowości na finiszu roku.

Dla największych podatników temat jest już operacyjny. Dla firm z kolejnych etapów 2026 i 2027 to nadal czas na przygotowanie, ale nie na odkładanie sprawy na później. Im wcześniej uporządkuje się dane, tym mniejsze ryzyko korekt, opóźnień i nerwowych zmian w ostatnim kwartale. W JPK CIT najdroższe zwykle nie jest samo wdrożenie, tylko spóźnione wdrożenie.

Jeśli firma rozlicza CIT, najrozsądniej potraktować ten obowiązek jako projekt księgowo-techniczny, a nie jednorazową formalność. Wtedy odpowiedź na pytanie o termin wejścia w życie przestaje być problemem, a staje się po prostu jednym z kamieni milowych na osi przygotowań.