W obliczu niepewności związanej z przyszłością państwowego systemu emerytalnego, coraz więcej osób poszukuje skutecznych sposobów na dodatkowe oszczędzanie. Artykuł ten ma za zadanie kompleksowo porównać dwa kluczowe instrumenty III filaru – Indywidualne Konto Emerytalne (IKE) i Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) – aby pomóc Ci podjąć świadomą decyzję o tym, jak najlepiej zabezpieczyć swoją finansową przyszłość.

IKE czy IKZE – kluczowe różnice i korzyści w oszczędzaniu na emeryturę

- IKE oferuje zwolnienie z podatku Belki przy wypłacie po spełnieniu warunków, IKZE pozwala na coroczne odliczenia od PIT, ale z 10% podatkiem przy wypłacie.

- Limity wpłat na 2026 rok to 28 260 zł dla IKE i 11 304 zł (16 956 zł dla samozatrudnionych) dla IKZE.

- Oba konta są dziedziczone i niezależne od ZUS, można posiadać je jednocześnie.

- Wypłata z IKE może być częściowa, z IKZE tylko całościowa, a wcześniejsze wypłaty wiążą się z konsekwencjami podatkowymi.

- Wybór zależy od indywidualnej sytuacji podatkowej, preferencji dotyczących elastyczności i terminu wypłaty.

IKE czy IKZE? Zrozum kluczowe różnice, zanim zdecydujesz, jak oszczędzać na emeryturę

Oszczędzanie na emeryturę w Polsce staje się coraz bardziej palącą kwestią. Z uwagi na demografię i prognozy dotyczące przyszłych świadczeń z ZUS, myślenie o dodatkowych zabezpieczeniach finansowych jest już nie tyle opcją, co koniecznością. Właśnie dlatego tak ważne jest, aby zrozumieć dostępne narzędzia i wybrać te, które najlepiej odpowiadają Twoim potrzebom.

Dlaczego państwowa emerytura to za mało? Krótkie wprowadzenie do III filaru

Poleganie wyłącznie na państwowej emeryturze, wypłacanej z Zakładu Ubezpieczeń Społecznych (ZUS), może okazać się niewystarczające do utrzymania satysfakcjonującego poziomu życia na starość. System ten, oparty na zasadzie solidarności międzypokoleniowej, boryka się z wyzwaniami demograficznymi, co skutkuje coraz niższymi stopami zastąpienia, czyli stosunkiem wysokości emerytury do ostatniego wynagrodzenia. Właśnie w odpowiedzi na te wyzwania powstał III filar, który stanowi dobrowolne rozwiązanie mające na celu uzupełnienie przyszłych świadczeń emerytalnych, dając nam realną szansę na godną starość.

IKE i IKZE – dwa filary Twojej prywatnej emerytury: podstawowe definicje

Indywidualne Konto Emerytalne (IKE) oraz Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) to dwa kluczowe, dobrowolne elementy III filaru polskiego systemu emerytalnego. Ich głównym celem jest zachęcenie obywateli do dodatkowego oszczędzania na przyszłą emeryturę poprzez oferowanie atrakcyjnych preferencji podatkowych. Oba rozwiązania pozwalają na gromadzenie kapitału, który będzie dostępny po osiągnięciu wieku emerytalnego, stanowiąc cenne uzupełnienie świadczeń z ZUS.

Podatek Belki kontra ulga w PIT – najważniejsza różnica, która wpływa na Twoje pieniądze

Kluczowa różnica między IKE a IKZE leży w sposobie opodatkowania zgromadzonych środków. To właśnie ten aspekt najczęściej decyduje o wyborze jednego z tych produktów, ponieważ ma bezpośredni wpływ na Twoje realne zyski.

IKE: Jak działa tarcza przed podatkiem od zysków kapitałowych?

Główną i najbardziej kuszącą korzyścią IKE jest zwolnienie z 19% podatku od zysków kapitałowych, potocznie zwanego "podatkiem Belki". Oznacza to, że jeśli spełnisz określone warunki wypłaty (o których opowiem szerzej za chwilę), cały wypracowany zysk – czy to z dywidend, odsetek, czy wzrostu wartości akcji – trafi w całości do Twojej kieszeni. Warto jednak pamiętać, że wpłaty na IKE nie podlegają odliczeniu od dochodu w trakcie oszczędzania, co oznacza, że nie uzyskujesz natychmiastowej ulgi podatkowej.

IKZE: Jak co roku obniżyć swój podatek dzięki odliczeniom w PIT?

W przypadku IKZE mechanizm korzyści podatkowych jest inny i działa "na wejściu". Kluczową zaletą tego rozwiązania jest możliwość corocznego odliczania wpłat od podstawy opodatkowania w zeznaniu PIT. Dzięki temu, w zależności od Twojej stawki podatkowej, możesz co roku odzyskać część wpłaconych środków, co stanowi natychmiastową korzyść finansową. Należy jednak pamiętać, że przy wypłacie środków po spełnieniu warunków pobierany jest zryczałtowany 10% podatek od całej zgromadzonej kwoty, a nie tylko od zysków, jak w przypadku IKE.

Symulacja korzyści: Ile realnie możesz zyskać na IKE, a ile na IKZE?

Przyjmijmy hipotetyczny scenariusz: oszczędzasz 10 000 zł rocznie przez 30 lat, a stopa zwrotu wynosi 5% rocznie. Jesteś opodatkowany stawką 12% PIT.

Wariant IKE:

- Wpłacasz 10 000 zł rocznie.

- Po 30 latach zgromadzone środki to około 664 388 zł (kapitał + zysk).

- Zysk to około 364 388 zł.

- Przy spełnieniu warunków wypłaty, nie płacisz podatku Belki od zysku. Cała kwota 664 388 zł jest Twoja.

- Wpłacasz 10 000 zł rocznie.

- Co roku odliczasz wpłatę od podstawy opodatkowania. Przy stawce 12% PIT, odzyskujesz 12% z 10 000 zł, czyli 1200 zł. Przez 30 lat to 36 000 zł ulgi podatkowej.

- Po 30 latach zgromadzone środki to około 664 388 zł.

- Przy wypłacie płacisz 10% zryczałtowanego podatku od całej kwoty: 10% z 664 388 zł to 66 438,80 zł.

- Ostatecznie otrzymujesz około 597 949,20 zł, ale pamiętaj o wcześniejszych ulgach podatkowych.

Limity wpłat w 2026 roku – ile maksymalnie możesz zainwestować?

Zarówno IKE, jak i IKZE posiadają roczne limity wpłat, które są waloryzowane i ogłaszane na każdy kolejny rok. Znajomość tych limitów jest kluczowa, aby maksymalnie wykorzystać potencjał oszczędnościowy i podatkowy obu rozwiązań.

Limit dla IKE: Czy 28 260 zł to dużo, czy mało?

W 2026 roku limit wpłat na IKE wynosi 28 260 zł. Jest to kwota, która dla wielu osób może wydawać się znacząca, jednak w kontekście długoterminowego oszczędzania na emeryturę i potencjalnych zysków wolnych od podatku Belki, pozwala na zbudowanie naprawdę solidnego kapitału. Regularne wpłacanie maksymalnej kwoty przez kilkadziesiąt lat może przełożyć się na bardzo wysoką sumę, która znacząco poprawi komfort życia na emeryturze.

Limit dla IKZE: Dlaczego przedsiębiorcy mogą wpłacić więcej (16 956 zł vs 11 304 zł)?

Limity wpłat na IKZE w 2026 roku są zróżnicowane. Dla osób fizycznych nieprowadzących działalności gospodarczej wynosi on 11 304 zł. Natomiast dla samozatrudnionych, czyli osób prowadzących pozarolniczą działalność gospodarczą, limit jest wyższy i wynosi 16 956 zł. Ten wyższy limit dla przedsiębiorców wynika z ich specyficznego statusu podatkowego i ma na celu zachęcenie ich do dodatkowego oszczędzania, rekompensując często brak dostępu do innych form zabezpieczenia emerytalnego, takich jak Pracownicze Programy Emerytalne (PPE).

Czy można posiadać oba konta i podwoić swoje limity?

Absolutnie tak! Jedna osoba może posiadać jednocześnie jedno konto IKE i jedno konto IKZE. To bardzo ważna informacja, ponieważ pozwala na łączenie zalet obu rozwiązań i w efekcie maksymalizację korzyści podatkowych oraz limitów wpłat. Dzięki temu możesz skorzystać zarówno ze zwolnienia z podatku Belki na IKE, jak i z corocznych odliczeń od PIT na IKZE, budując w ten sposób jeszcze solidniejszą poduszkę finansową na przyszłość.

Wypłata środków – kiedy i na jakich zasadach możesz sięgnąć po swoje oszczędności?

Moment i warunki wypłaty środków z IKE i IKZE to kolejny kluczowy element, który należy wziąć pod uwagę przy wyborze odpowiedniego produktu. Różnice w tym zakresie są znaczące i mogą wpłynąć na Twoje plany finansowe.

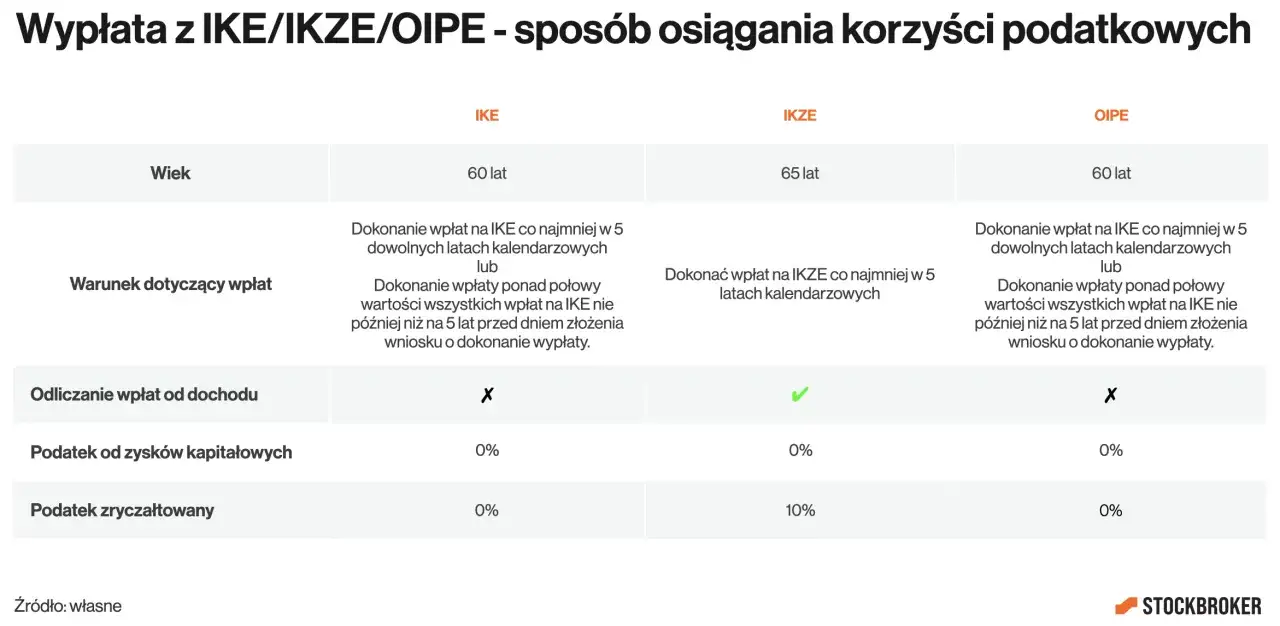

Warunki wypłaty z IKE: Kiedy unikniesz podatku Belki (wiek 60/55 lat)?

Aby wypłata z IKE była zwolniona z 19% podatku od zysków kapitałowych, musisz spełnić dwa podstawowe warunki. Po pierwsze, należy ukończyć 60. rok życia. Wyjątkiem jest sytuacja, gdy nabyłeś wcześniejsze uprawnienia emerytalne – wówczas wystarczy ukończyć 55. rok życia. Po drugie, musisz dokonywać wpłat w co najmniej 5 dowolnych latach kalendarzowych lub wpłacić ponad połowę wartości wpłat co najmniej 5 lat przed złożeniem wniosku o wypłatę. Spełnienie tych kryteriów gwarantuje, że cały zgromadzony kapitał, wraz z wypracowanymi zyskami, trafi do Ciebie bez uszczuplenia przez podatek Belki.

Warunki wypłaty z IKZE: Jak działa zryczałtowany podatek 10% po 65. roku życia?

W przypadku IKZE, aby skorzystać ze zryczałtowanego 10% podatku dochodowego przy wypłacie, również należy spełnić dwa warunki. Musisz ukończyć 65. rok życia oraz dokonywać wpłat w co najmniej 5 latach kalendarzowych. Po spełnieniu tych kryteriów, cała zgromadzona kwota zostanie opodatkowana stawką 10%, co jest znacznie korzystniejsze niż rozliczenie jej według skali podatkowej w rocznym PIT.

Wcześniejsza wypłata – jakie są podatkowe konsekwencje zerwania umowy przed czasem?

Co się stanie, jeśli będziesz potrzebować pieniędzy z IKE lub IKZE przed osiągnięciem wieku emerytalnego? Wcześniejsza wypłata, zwana także zwrotem środków, jest możliwa, ale wiąże się z konsekwencjami podatkowymi. Dla IKE oznacza to konieczność zapłaty 19% podatku od zysków, czyli od całej kwoty, która stanowiła Twój realny zarobek. W przypadku IKZE, wcześniejszy zwrot środków jest możliwy tylko w całości i wymaga rozliczenia zwróconej kwoty w rocznym PIT według skali podatkowej, co może być znacznie mniej korzystne niż zryczałtowany 10% podatek po osiągnięciu wieku emerytalnego.

Elastyczność wypłat: Dlaczego z IKE możesz wypłacić część środków, a z IKZE tylko całość?

Istotną różnicą, która wpływa na elastyczność zarządzania oszczędnościami, jest możliwość wypłat częściowych. Z IKE możliwa jest wypłata częściowa, co oznacza, że możesz pobrać tylko tyle środków, ile potrzebujesz, pozostawiając resztę do dalszego inwestowania i korzystania ze zwolnienia z podatku Belki. Natomiast z IKZE możliwa jest wyłącznie wypłata całościowa. Jeśli zdecydujesz się na wcześniejszy zwrot, musisz wycofać wszystkie zgromadzone środki, co kończy Twoje oszczędzanie w ramach tego produktu. Ta różnica ma kluczowe znaczenie, jeśli cenisz sobie możliwość elastycznego dostępu do części kapitału bez konieczności zamykania całego konta.

Co się stanie z Twoimi pieniędzmi po śmierci? Wszystko o dziedziczeniu środków

Oszczędzając na emeryturę, myślimy nie tylko o sobie, ale często także o przyszłości naszych bliskich. Warto więc wiedzieć, co dzieje się ze zgromadzonymi środkami w przypadku śmierci oszczędzającego.

Dziedziczenie IKE i IKZE: Czy Twoi bliscy zapłacą podatek od spadku?

Dobra wiadomość jest taka, że środki zgromadzone zarówno na IKE, jak i IKZE są w pełni dziedziczone. Co więcej, są one zwolnione z podatku od spadków i darowizn. Oznacza to, że Twoi spadkobiercy nie będą musieli płacić dodatkowego podatku od wartości odziedziczonych oszczędności, co jest znaczącą korzyścią w porównaniu do innych form dziedziczenia majątku.

Podatek przy dziedziczeniu IKZE – na co muszą przygotować się spadkobiercy?

Mimo zwolnienia z podatku od spadków i darowizn, w przypadku dziedziczenia środków z IKZE istnieje pewna specyfika. Wypłata na rzecz uprawnionych osób jest obciążona zryczałtowanym 10% podatkiem dochodowym. Jest to ten sam podatek, który byłby pobrany od oszczędzającego w momencie wypłaty po osiągnięciu wieku emerytalnego. W praktyce oznacza to, że spadkobiercy otrzymają środki pomniejszone o ten 10% podatek.

Jak wskazać osoby uposażone i zabezpieczyć przyszłość rodziny?

Aby zapewnić, że Twoje oszczędności trafią do osób, które chcesz wskazać, masz możliwość wyznaczenia tzw. osób uposażonych. Robi się to zazwyczaj w umowie o prowadzenie IKE lub IKZE. Wskazanie osoby uposażonej pozwala na pominięcie długotrwałej i często skomplikowanej procedury spadkowej. Wystarczy, że uposażony zgłosi się do instytucji finansowej z aktem zgonu, a środki zostaną mu wypłacone. To proste i skuteczne narzędzie do zabezpieczenia przyszłości Twojej rodziny.

IKE, IKZE a ZUS – czy Twoje prywatne oszczędności mają wpływ na państwowe świadczenia?

Jednym z częstych pytań dotyczących IKE i IKZE jest to, czy te prywatne formy oszczędzania mają jakikolwiek wpływ na wysokość przyszłej emerytury z ZUS. Odpowiedź jest jednoznaczna.

Prywatne środki a emerytura z ZUS: Czy wpłaty na IKE/IKZE obniżają Twoje przyszłe świadczenie?

Chcę to podkreślić bardzo wyraźnie: IKE i IKZE są całkowicie niezależne od systemu ZUS i stanowią prywatną własność oszczędzającego. Gromadzenie na nich środków nie wpływa w żaden sposób na wysokość przyszłej emerytury z ZUS. Nie musisz obawiać się, że dodatkowe oszczędności w III filarze spowodują obniżenie Twojego państwowego świadczenia. To dwa odrębne systemy, które funkcjonują równolegle, a środki z IKE i IKZE mają za zadanie jedynie uzupełnić Twoje dochody na starość.

Transfer środków z PPE do IKE – kiedy i jak można to zrobić?

Warto również wiedzieć, że istnieje możliwość transferu środków z Pracowniczych Programów Emerytalnych (PPE) do IKE. PPE to forma grupowego oszczędzania na emeryturę, organizowana przez pracodawców. Jeśli zmieniasz pracę i Twój nowy pracodawca nie oferuje PPE, lub po prostu chcesz mieć większą kontrolę nad swoimi środkami, możesz przenieść je na swoje IKE. Procedura ta jest zazwyczaj prosta i polega na złożeniu odpowiedniego wniosku w instytucji finansowej prowadzącej Twoje PPE, a następnie w instytucji prowadzącej IKE. Taki transfer pozwala na zachowanie ciągłości oszczędzania i dalsze korzystanie z preferencji podatkowych IKE.

Dla kogo IKE, a dla kogo IKZE? Praktyczne scenariusze i rekomendacje

Wybór między IKE a IKZE nie jest uniwersalny. Zależy od Twojej indywidualnej sytuacji finansowej, preferencji podatkowych i planów na przyszłość. Przeanalizujmy kilka typowych scenariuszy.

Scenariusz 1: Jesteś na etacie i płacisz 12% PIT – które konto będzie lepsze?

Jeśli jesteś zatrudniony na etacie i rozliczasz się według skali podatkowej, płacąc 12% PIT, IKZE może być dla Ciebie bardziej atrakcyjne. Roczne odliczenia od podstawy opodatkowania przyniosą Ci natychmiastową korzyść w postaci zwrotu podatku. Chociaż przy wypłacie zapłacisz 10% podatek, wcześniejsza ulga może być w Twoim przypadku bardziej odczuwalna. Jeśli jednak planujesz oszczędzać bardzo długo i zależy Ci na tym, aby na koniec otrzymać całe zyski bez podatku Belki, IKE również będzie dobrym wyborem. Warto rozważyć posiadanie obu kont.

Scenariusz 2: Prowadzisz działalność gospodarczą i rozliczasz się liniowo/skalą 32% - jak maksymalizować korzyści?

Dla przedsiębiorców, zwłaszcza tych rozliczających się podatkiem liniowym lub wpadających w drugi próg podatkowy (32% PIT), IKZE jest często zdecydowanie korzystniejszym rozwiązaniem. Wyższy limit wpłat dla samozatrudnionych oraz możliwość odliczenia wpłat od podstawy opodatkowania przy wysokiej stawce PIT oznacza znacznie większe oszczędności podatkowe każdego roku. Ulga podatkowa w wysokości 19% lub 32% wpłaconej kwoty to realne pieniądze, które możesz przeznaczyć na dalsze inwestycje lub bieżące potrzeby. W tym przypadku korzyści "na wejściu" są bardzo znaczące.

Scenariusz 3: Cenisz sobie elastyczność i możliwość wcześniejszego dostępu do pieniędzy – na co postawić?

Jeśli elastyczność i potencjalna możliwość wcześniejszego dostępu do części środków są dla Ciebie priorytetem, IKE będzie lepszym wyborem. Jak już wspomniałem, IKE pozwala na częściową wypłatę środków bez konieczności zamykania całego konta (choć z konsekwencjami podatkowymi od zysków). IKZE natomiast wymaga wypłaty całościowej w przypadku wcześniejszego zwrotu, co jest znacznie mniej elastyczne. Jeśli nie masz pewności, czy będziesz w stanie utrzymać oszczędności do samego końca, IKE daje Ci większą swobodę.

Strategia hybrydowa: Czy warto oszczędzać na obu kontach jednocześnie?

Moim zdaniem, dla wielu osób najlepszym rozwiązaniem jest strategia hybrydowa, czyli oszczędzanie zarówno na IKE, jak i na IKZE. Posiadanie obu kont pozwala na maksymalizację korzyści. Z jednej strony korzystasz z natychmiastowej ulgi podatkowej dzięki IKZE, z drugiej – budujesz kapitał wolny od podatku Belki na IKE. Dywersyfikujesz w ten sposób swoje podejście do oszczędzania na emeryturę, zabezpieczając się na różnych płaszczyznach podatkowych i zwiększając ogólny limit wpłat. To podejście daje największą swobodę i potencjalne zyski.

Jak wybrać najlepszą instytucję do prowadzenia IKE/IKZE? Na co zwrócić uwagę?

Po podjęciu decyzji o wyborze IKE, IKZE lub obu tych produktów, kolejnym krokiem jest wybór odpowiedniej instytucji finansowej. Rynek oferuje wiele opcji, a każda z nich ma swoje specyficzne cechy.

Dom maklerski, TFI, bank czy ubezpieczyciel – gdzie założyć konto?

IKE i IKZE mogą być prowadzone przez różne typy instytucji finansowych, a każda z nich oferuje nieco inne możliwości inwestycyjne:

- Domy maklerskie: Umożliwiają inwestowanie w szeroki wachlarz instrumentów, takich jak akcje, obligacje, fundusze ETF. Dają dużą swobodę, ale wymagają większej wiedzy od oszczędzającego.

- Towarzystwa Funduszy Inwestycyjnych (TFI): Oferują dostęp do różnorodnych funduszy inwestycyjnych, zarządzanych przez profesjonalistów. To dobre rozwiązanie dla osób, które nie chcą samodzielnie zarządzać portfelem.

- Banki: Często oferują IKE/IKZE w formie lokat bankowych lub funduszy inwestycyjnych powiązanych z bankiem. Są to zazwyczaj bezpieczniejsze, ale potencjalnie mniej zyskowne opcje.

- Firmy ubezpieczeniowe: Proponują IKE/IKZE w formie ubezpieczeniowych funduszy kapitałowych (UFK). Mogą wiązać się z dodatkowymi opłatami za ubezpieczenie, ale oferują też pewne specyficzne korzyści.

Przeczytaj również: Czy sąd informuje o prawomocności wyroku? Sprawdź, jak to ustalić!

Koszty i opłaty: Jak nie przepłacać i na co uważać w umowach?

Wybierając instytucję, niezwykle ważne jest dokładne przeanalizowanie wszystkich kosztów i opłat. Nawet niewielkie różnice procentowe mogą mieć ogromny wpływ na ostateczną kwotę zgromadzoną na emeryturze. Zwróć uwagę na następujące aspekty:

- Wysokość opłat za prowadzenie konta: Niektóre instytucje pobierają stałą opłatę roczną, inne procent od wartości aktywów.

- Prowizje od wpłat i wypłat: Sprawdź, czy i w jakiej wysokości pobierane są prowizje za dokonywanie wpłat oraz za wypłatę środków (zwłaszcza wcześniejszą).

- Opłaty za zarządzanie (w przypadku funduszy): Jeśli wybierasz fundusze inwestycyjne, kluczowa jest wysokość opłaty za zarządzanie, która jest pobierana niezależnie od wyniku inwestycyjnego.

- Koszty transferu środków: Zapytaj o ewentualne opłaty za przeniesienie konta do innej instytucji. Choć nie planujesz tego na początku, taka możliwość może się pojawić w przyszłości.

- Dostępność różnych instrumentów finansowych: Upewnij się, że instytucja oferuje instrumenty, które odpowiadają Twojej strategii inwestycyjnej.

- Reputacja i stabilność instytucji: Wybieraj sprawdzone i wiarygodne podmioty.

- Łatwość dostępu do informacji i obsługi klienta: Sprawdź, jak łatwo możesz uzyskać informacje o swoim koncie i skontaktować się z obsługą klienta.

Ostateczne porównanie: IKE vs IKZE w pigułce

| Cecha | IKE | IKZE |

|---|---|---|

| Główna korzyść podatkowa | Zwolnienie z podatku Belki (od zysków) | Odliczenie wpłat od podstawy opodatkowania w PIT |

| Moment korzyści podatkowej | Przy wypłacie | Corocznie (ulga w PIT) |

| Limit wpłat w 2026 roku | 28 260 zł | 11 304 zł (16 956 zł dla samozatrudnionych) |

| Podatek przy wypłacie | 0% (przy spełnieniu warunków) | 10% zryczałtowany podatek (od całej kwoty) |

| Wiek wypłaty bez podatku | 60 lat (lub 55 lat przy wcześniejszych uprawnieniach emerytalnych) | 65 lat |

| Minimalny okres wpłat | 5 lat kalendarzowych | 5 lat kalendarzowych |

| Wcześniejsza wypłata (konsekwencje) | 19% podatek od zysków | Rozliczenie całej kwoty w PIT wg skali podatkowej |

| Możliwość wypłaty częściowej | Tak | Nie (tylko całościowa) |

| Dziedziczenie (podatek) | Zwolnione z podatku od spadków i darowizn | Zwolnione z podatku od spadków i darowizn, ale 10% podatek dochodowy przy wypłacie dla spadkobierców |

| Niezależność od ZUS | Tak | Tak |

| Możliwość posiadania obu kont | Tak | Tak |