Wprowadzenie do świata hipoteki może wydawać się skomplikowane, ale ten artykuł rozwieje wszelkie wątpliwości, przedstawiając ją jako kluczowe zabezpieczenie na rynku nieruchomości. Dowiesz się, czym dokładnie jest hipoteka, jak odróżnić ją od kredytu hipotecznego, poznasz jej rodzaje, a także prześledzisz krok po kroku proces jej ustanowienia i wykreślenia, wraz z pełnym zestawieniem kosztów.

Hipoteka: kluczowe zabezpieczenie w świecie nieruchomości

- Hipoteka to ograniczone prawo rzeczowe zabezpieczające wierzytelność, najczęściej kredyt bankowy.

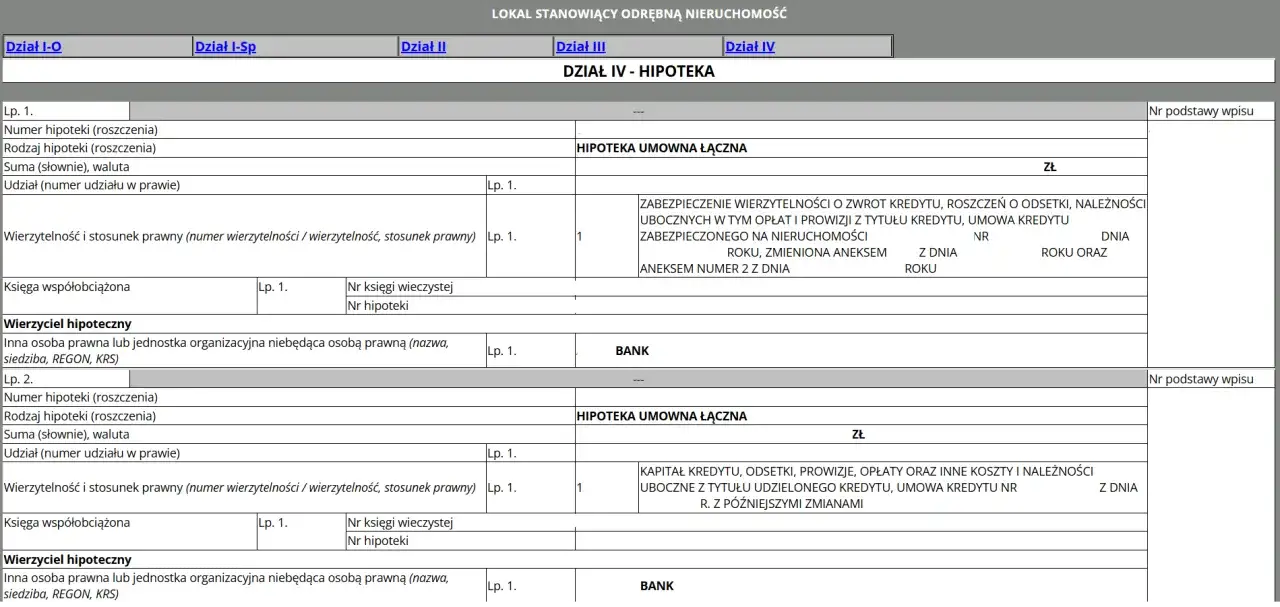

- Do jej powstania niezbędny jest konstytutywny wpis w dziale IV księgi wieczystej nieruchomości.

- Hipoteka różni się od kredytu hipotecznego, który jest produktem bankowym.

- Wyróżnia się hipotekę umowną, przymusową i łączną; hipoteka kaucyjna jest już historyczna.

- Proces ustanowienia i wykreślenia hipoteki wiąże się z konkretnymi opłatami sądowymi i ewentualnie notarialnymi.

Hipoteka bez tajemnic: Dlaczego to kluczowe zabezpieczenie na rynku nieruchomości?

Hipoteka w polskim prawie to nic innego jak ograniczone prawo rzeczowe, które służy do zabezpieczenia określonej wierzytelności. Najczęściej spotykamy ją w kontekście kredytu bankowego, gdzie stanowi fundamentalną gwarancję dla instytucji finansowej. Może być ustanowiona na nieruchomości, ale także na wybranych prawach, takich jak spółdzielcze własnościowe prawo do lokalu. Istotą hipoteki jest to, że daje ona wierzycielowi możliwość dochodzenia zaspokojenia z obciążonej nieruchomości, niezależnie od tego, kto jest jej aktualnym właścicielem. Co więcej, hipoteka zapewnia wierzycielowi pierwszeństwo przed innymi wierzycielami właściciela nieruchomości, co jest kluczowe w przypadku ewentualnej egzekucji. Podstawą prawną regulującą te kwestie jest przede wszystkim Ustawa z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece.

Hipoteka a kredyt hipoteczny – poznaj fundamentalną różnicę

Bardzo często pojęcia "hipoteka" i "kredyt hipoteczny" są używane zamiennie, co jest błędem i może prowadzić do nieporozumień. Musimy jasno rozróżnić te dwa terminy. Hipoteka to forma zabezpieczenia, czyli mechanizm prawny, który chroni interesy wierzyciela. Z kolei kredyt hipoteczny to produkt bankowy – konkretne zobowiązanie finansowe, które zaciągamy w celu zakupu lub budowy nieruchomości. Innymi słowy, kredyt hipoteczny to dług, a hipoteka to narzędzie, które bank stosuje, aby mieć pewność, że ten dług zostanie spłacony.Jakie prawa daje hipoteka wierzycielowi, a jakie obowiązki nakłada na właściciela?

Dzięki hipotece wierzyciel, najczęściej bank, zyskuje szereg istotnych uprawnień. Przede wszystkim ma prawo do zaspokojenia swojej wierzytelności z obciążonej nieruchomości, nawet jeśli jej właściciel się zmieni. To tak zwane prawo do podążania za nieruchomością. Co więcej, wierzyciel hipoteczny ma pierwszeństwo w zaspokojeniu przed innymi wierzycielami osobistymi właściciela, co jest niezwykle cenne w przypadku niewypłacalności dłużnika. Z drugiej strony, na właścicielu nieruchomości obciążonej hipoteką spoczywają pewne obowiązki. Chociaż może on swobodnie korzystać z nieruchomości i nią rozporządzać, to jednak powinien dbać o jej wartość i nie doprowadzać do jej pogorszenia. W umowie kredytowej często znajdują się również zapisy o konieczności informowania banku o wszelkich istotnych zmianach dotyczących nieruchomości.

Rola księgi wieczystej: Dlaczego wpis w dziale IV jest tak istotny?

Księga wieczysta jest publicznym rejestrem, który zawiera najważniejsze informacje o nieruchomości, w tym o jej właścicielu, prawach rzeczowych i obciążeniach. Dla hipoteki ma ona znaczenie fundamentalne. Do powstania hipoteki niezbędny jest konstytutywny wpis w dziale IV księgi wieczystej prowadzonej dla danej nieruchomości. "Konstytutywny" oznacza, że bez tego wpisu hipoteka po prostu nie istnieje. Ten publiczny wpis jest kluczowy dla pewności obrotu prawnego, ponieważ każdy może sprawdzić, czy dana nieruchomość jest obciążona. Dla wierzyciela wpis w księdze wieczystej to gwarancja, że jego prawo jest jawne i chronione, a dla potencjalnego nabywcy – informacja o ewentualnym obciążeniu nieruchomości.

Hipoteka umowna czy przymusowa? Rodzaje zabezpieczeń, które musisz znać

Zrozumienie różnych rodzajów hipotek jest kluczowe, aby w pełni pojąć mechanizmy zabezpieczeń na rynku nieruchomości. Choć cel jest zawsze ten sam – zabezpieczenie wierzytelności – to sposób ich powstania i okoliczności, w jakich są ustanawiane, mogą się znacząco różnić.

Hipoteka umowna: Najczęstsze zabezpieczenie kredytu bankowego

Hipoteka umowna to zdecydowanie najczęściej spotykany rodzaj zabezpieczenia. Jak sama nazwa wskazuje, powstaje ona na podstawie umowy zawartej między właścicielem nieruchomości a wierzycielem. Najlepszym przykładem jest sytuacja, gdy zaciągamy kredyt hipoteczny na zakup mieszkania. Właściciel nieruchomości (kredytobiorca) i bank (wierzyciel) wspólnie decydują o ustanowieniu hipoteki, która będzie zabezpieczać spłatę kredytu. Jest to zatem dobrowolne działanie obu stron, wynikające z ich wzajemnych uzgodnień.

Hipoteka przymusowa: Kiedy wierzyciel może ją ustanowić bez Twojej zgody?

W przeciwieństwie do hipoteki umownej, hipoteka przymusowa może zostać ustanowiona bez zgody właściciela nieruchomości. Dzieje się tak w sytuacjach, gdy właściciel ma niespłacone zobowiązania, a wierzyciel dysponuje odpowiednim tytułem prawnym. Podstawą do jej ustanowienia może być tytuł wykonawczy (np. prawomocny wyrok sądu opatrzony klauzulą wykonalności), orzeczenie sądu lub decyzja administracyjna. Przykładem mogą być zaległości wobec Zakładu Ubezpieczeń Społecznych (ZUS) czy Urzędu Skarbowego, które po odpowiedniej procedurze mogą doprowadzić do obciążenia nieruchomości hipoteką przymusową.

Hipoteka łączna: Jak działa zabezpieczenie na kilku nieruchomościach jednocześnie?

Hipoteka łączna to specyficzny rodzaj zabezpieczenia, który obciąża więcej niż jedną nieruchomość w celu zabezpieczenia tej samej wierzytelności. Oznacza to, że wierzyciel może dochodzić zaspokojenia z każdej z tych nieruchomości, wedle własnego wyboru. Jest to często stosowane rozwiązanie w przypadku dużych kredytów inwestycyjnych, gdzie wartość jednej nieruchomości może być niewystarczająca do pełnego zabezpieczenia długu, lub gdy dłużnik posiada kilka nieruchomości i chce je wszystkie wykorzystać jako zabezpieczenie. Bank zyskuje w ten sposób większą elastyczność i pewność spłaty.

Co stało się z hipoteką kaucyjną i czy nadal można ją spotkać w księgach wieczystych?

Hipoteka kaucyjna to rodzaj zabezpieczenia, który zabezpieczał wierzytelności o nieustalonej wysokości, na przykład przyszłe odsetki od kredytu czy koszty egzekucji. Była ona powszechnie stosowana przed zmianami w prawie. Warto jednak wiedzieć, że od 2011 roku nie można ustanawiać nowych hipotek tego typu. Została ona zastąpiona przez hipotekę zwykłą, która obecnie zabezpiecza zarówno kapitał, jak i odsetki czy inne koszty. Mimo to, jeśli przeglądamy starsze księgi wieczyste, nadal możemy natknąć się na wpisy dotyczące hipoteki kaucyjnej. Te wpisy pozostają w mocy i nadal pełnią swoją funkcję zabezpieczającą, dopóki zobowiązanie, które zabezpieczały, nie zostanie spłacone.

Ustanowienie hipoteki krok po kroku: Od umowy do prawomocnego wpisu

Proces ustanawiania hipoteki, choć wydaje się skomplikowany, jest w istocie zbiorem kilku precyzyjnie określonych kroków. Przejdziemy przez nie, abyś wiedział, czego się spodziewać i jak przygotować się do tej procedury.

Jakie dokumenty są niezbędne do złożenia wniosku o wpis hipoteki?

Aby złożyć wniosek o wpis hipoteki, potrzebujesz kilku kluczowych dokumentów. Przede wszystkim będzie to umowa kredytowa (jeśli hipoteka zabezpiecza kredyt bankowy) wraz z oświadczeniem o ustanowieniu hipoteki. Niezbędne są także dokumenty dotyczące samej nieruchomości, takie jak odpis z księgi wieczystej (choć sąd sam go pobierze, warto mieć go dla siebie) oraz dokumenty tożsamości stron. Ostatecznie, kluczowy jest wniosek o wpis do księgi wieczystej, który składa się na specjalnym formularzu KW-WPIS. Pamiętaj, aby wszystkie dokumenty były aktualne i zgodne ze stanem faktycznym.Oświadczenie o ustanowieniu hipoteki: Kiedy wystarczy forma pisemna, a kiedy potrzebny jest notariusz?

Forma prawna oświadczenia o ustanowieniu hipoteki jest niezwykle ważna. W przypadku, gdy wierzycielem jest bank lub inna instytucja finansowa, a właścicielem nieruchomości jest osoba fizyczna, zazwyczaj wystarczy zwykła forma pisemna z podpisami notarialnie poświadczonymi. Oznacza to, że podpisujesz dokument w obecności notariusza, który potwierdza Twoją tożsamość. Jednak w niektórych sytuacjach, na przykład gdy hipoteka jest ustanawiana na rzecz osoby fizycznej lub gdy umowa kredytowa jest skomplikowana, bezwzględnie wymagany jest akt notarialny. To notariusz sporządza cały dokument, co daje najwyższy poziom pewności prawnej.

Składanie wniosku w sądzie wieczystoksięgowym: Praktyczny przewodnik

Po skompletowaniu wszystkich dokumentów i uzyskaniu oświadczenia o ustanowieniu hipoteki, kolejnym krokiem jest złożenie wniosku do sądu wieczystoksięgowego. Wniosek ten składa się na wspomnianym już formularzu KW-WPIS. Należy go wypełnić starannie, podając wszystkie wymagane dane, takie jak numer księgi wieczystej, dane wierzyciela i dłużnika, a także wysokość hipoteki. Do wniosku dołączamy wszystkie niezbędne załączniki, w tym oświadczenie o ustanowieniu hipoteki. Wniosek wraz z dowodem uiszczenia opłaty sądowej (o której za chwilę) składa się w biurze podawczym właściwego sądu rejonowego. Pamiętaj, że sąd ma określony czas na rozpatrzenie wniosku, który może się różnić w zależności od obciążenia danego wydziału.

Ile naprawdę kosztuje hipoteka? Pełna lista opłat, o których musisz wiedzieć

Ustanowienie hipoteki wiąże się z konkretnymi kosztami, które należy uwzględnić w swoim budżecie. Poniżej przedstawiam szczegółowe zestawienie najważniejszych opłat.

| Rodzaj opłaty | Kwota / Sposób naliczania | Kiedy jest płacona? | Uwagi |

|---|---|---|---|

| Opłata sądowa za wpis hipoteki | 200 zł | Przy składaniu wniosku do sądu wieczystoksięgowego | Stała kwota, niezależna od wysokości hipoteki. |

| Podatek od czynności cywilnoprawnych (PCC-3) | 19 zł | Przy ustanowieniu hipoteki na rzecz banku lub instytucji finansowej (od oświadczenia o ustanowieniu hipoteki) | Płatny w urzędzie skarbowym. |

| Taksa notarialna | Zależna od wartości zabezpieczanej wierzytelności i stawki notariusza | Przy sporządzaniu aktu notarialnego ustanawiającego hipotekę | Maksymalne stawki reguluje rozporządzenie. |

| Inne koszty (np. wypisy aktu notarialnego) | Zależne od liczby stron i cennika notariusza | Przy sporządzaniu aktu notarialnego | Drobne opłaty dodatkowe. |

Opłata sądowa za wpis hipoteki – stała kwota, której nie unikniesz

Jednym z pierwszych i obowiązkowych kosztów jest opłata sądowa za wpis hipoteki. Jest to stała kwota wynosząca 200 zł. Należy ją uiścić w kasie sądu lub przelewem na konto sądu przed złożeniem wniosku o wpis do księgi wieczystej. Dowód wpłaty jest niezbędnym załącznikiem do wniosku.Podatek od czynności cywilnoprawnych (PCC) – kiedy i ile trzeba zapłacić?

W przypadku ustanawiania hipoteki na rzecz banku lub innej instytucji finansowej, od oświadczenia o ustanowieniu hipoteki należy zapłacić podatek od czynności cywilnoprawnych (PCC-3). Jego wysokość to symboliczne 19 zł. Ten podatek płatny jest w urzędzie skarbowym właściwym dla miejsca zamieszkania dłużnika. Choć kwota jest niewielka, należy pamiętać o tym obowiązku.

Taksa notarialna: Kiedy jest konieczna i od czego zależy jej wysokość?

Taksa notarialna to opłata, która pojawia się wtedy, gdy oświadczenie o ustanowieniu hipoteki musi być sporządzone w formie aktu notarialnego. Jej wysokość zależy od wartości zabezpieczanej wierzytelności, a także od stawek notariusza, które są regulowane przepisami Rozporządzenia Ministra Sprawiedliwości w sprawie maksymalnych stawek taksy notarialnej. Im wyższa kwota hipoteki, tym wyższa może być taksa, choć istnieją górne limity. Zawsze warto zapytać notariusza o dokładną wycenę przed sporządzeniem aktu.

Spłaciłeś dług? Zobacz, jak skutecznie wykreślić hipotekę z księgi wieczystej

Po latach spłacania kredytu hipotecznego i uregulowaniu całego zobowiązania, naturalnym krokiem jest wykreślenie hipoteki z księgi wieczystej. To ważny moment, który symbolizuje całkowite uwolnienie nieruchomości od obciążenia. Pokażę Ci, jak to zrobić.

List mazalny: Kluczowy dokument od wierzyciela, bez którego nic nie zrobisz

Pierwszym i najważniejszym krokiem po spłacie długu jest uzyskanie od wierzyciela (najczęściej banku) specjalnego dokumentu, zwanego potocznie listem mazalnym. Jest to nic innego jak zaświadczenie, które potwierdza całkowitą spłatę zobowiązania i zawiera wyraźną zgodę banku na wykreślenie hipoteki z księgi wieczystej. Bez tego dokumentu sąd nie będzie mógł dokonać wykreślenia, dlatego upewnij się, że go posiadasz i jest on poprawnie wystawiony.

Wniosek o wykreślenie hipoteki: Jak go poprawnie wypełnić i gdzie złożyć?

Mając list mazalny, możesz przystąpić do wypełnienia wniosku o wykreślenie hipoteki. Podobnie jak w przypadku wpisu, używa się do tego formularza KW-WPIS. Należy w nim zaznaczyć odpowiednią rubrykę dotyczącą wykreślenia hipoteki, podać dane nieruchomości oraz numer księgi wieczystej. Do wniosku koniecznie dołącz list mazalny oraz dowód uiszczenia opłaty sądowej. Całość należy złożyć we właściwym sądzie wieczystoksięgowym, czyli w wydziale sądu rejonowego, który prowadzi księgę wieczystą dla Twojej nieruchomości.

Ile kosztuje i jak długo trwa usunięcie wpisu o hipotece?

Procedura wykreślenia hipoteki również wiąże się z opłatą sądową, która jest znacznie niższa niż w przypadku jej ustanowienia. Opłata sądowa za wykreślenie hipoteki wynosi 100 zł. Należy ją uiścić przed złożeniem wniosku. Czas oczekiwania na usunięcie wpisu z księgi wieczystej może być różny i zależy od obciążenia danego sądu. Zazwyczaj trwa to od kilku tygodni do kilku miesięcy. Po prawomocnym wykreśleniu hipoteki Twoja nieruchomość będzie już całkowicie wolna od tego obciążenia.

Hipoteka na nieruchomości: Najważniejsze ryzyka i pułapki, na które warto uważać

Hipoteka, choć jest skutecznym narzędziem zabezpieczającym, niesie ze sobą pewne ryzyka i pułapki, zarówno dla właściciela nieruchomości, jak i dla potencjalnego nabywcy. Warto być świadomym tych aspektów, aby podejmować świadome decyzje.

Co oznacza pierwszeństwo hipoteczne i jak wpływa na zaspokojenie wierzycieli?

Pojęcie pierwszeństwa hipotecznego jest niezwykle ważne. Oznacza ono, że kolejność wpisów hipotek w dziale IV księgi wieczystej ma bezpośredni wpływ na to, w jakiej kolejności wierzyciele zostaną zaspokojeni w przypadku egzekucji z nieruchomości. Wierzyciel, którego hipoteka została wpisana jako pierwsza (ma wcześniejszy numer), ma pierwszeństwo przed wierzycielami z późniejszymi wpisami. To kluczowe dla banków, które zawsze dążą do uzyskania pierwszego miejsca w księdze wieczystej, aby maksymalnie zabezpieczyć swoje interesy. Dla dłużnika oznacza to, że w przypadku problemów, najpierw zaspokojony zostanie ten wierzyciel, który ma "starszą" hipotekę.

Kupno nieruchomości z hipoteką – czy to bezpieczne i o czym należy pamiętać?

Zakup nieruchomości obciążonej hipoteką jest możliwy i dość powszechny, ale wymaga szczególnej ostrożności i odpowiednich zabezpieczeń prawnych. Przede wszystkim należy dokładnie sprawdzić księgę wieczystą, aby upewnić się, jaka jest wysokość hipoteki i kto jest wierzycielem. Kluczowe jest uzyskanie od wierzyciela (np. banku sprzedającego) promesy wykreślenia hipoteki po spłacie długu. Często stosuje się mechanizm, w którym część ceny zakupu trafia bezpośrednio do banku, aby spłacić kredyt i umożliwić wykreślenie hipoteki, a reszta do sprzedającego. Można również skorzystać z rachunku powierniczego. Zawsze zalecam współpracę z doświadczonym notariuszem, który pomoże zabezpieczyć transakcję.

Przeczytaj również: Od wyroku do komornika: Ile to trwa? Kluczowe etapy i Twoje prawa.

Egzekucja z nieruchomości obciążonej hipoteką: Jak wygląda procedura w praktyce?

W najgorszym scenariuszu, czyli w przypadku braku spłaty zobowiązania, wierzyciel hipoteczny ma prawo do wszczęcia procedury egzekucyjnej z nieruchomości. Oznacza to, że może on żądać sprzedaży nieruchomości w drodze licytacji sądowej, aby zaspokoić swoją wierzytelność. Ważne jest, że to prawo wierzyciela jest niezależne od tego, kto jest aktualnym właścicielem nieruchomości. Jeśli kupiłeś nieruchomość z hipoteką i poprzedni właściciel nie spłacił długu, wierzyciel może dochodzić zaspokojenia z Twojej nieruchomości. To właśnie dlatego tak ważne jest dokładne sprawdzenie księgi wieczystej przed zakupem i odpowiednie zabezpieczenie transakcji.